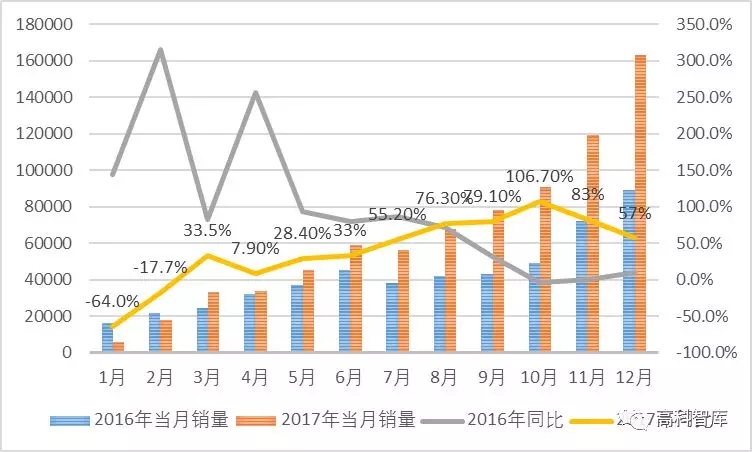

整个十二月对于新能源汽车从业人士来说,可以说是争分夺秒,在2018年政策退坡预期明确的的情况下,12月份传统旺季叠加抢装行情,让新能源汽车企忙的不亦乐乎。我国12月新能源汽车生产14.9万辆,销售16.3万辆,同比增长分别达到68.5%、56.8%。

2017年,我国新能源汽车产销为79.4万辆和77.7万辆,同比分别增长53.8%和53.3%,市场渗透率达到2.7%,同比提高了0.9%。其中,纯电动乘用车产销分别完成47.8万辆和46.8万辆,同比分别增长81.7%和82.1%;插电式混合动力乘用车产销分别完成11.4万辆和11.1万辆,同比分别增长40.3%和39.4%。

2017年新能源汽车汽车销售情况(单位:辆)

从销售结构上看,2017年乘用车销量占比达到74.5%,较2016年提升9.5个百分点,在商用车领域,2016年客车销量达到11.8万辆,2017年预期将下降30%,与此同时物流车为代表的专用车2017年增速明显,预计超过100%,2018年在新能源物流车商业模式创新的带动下,专用车市场或将延续强势。

2016-2017年新能源车消费结构(单位:万辆;内环2016年)

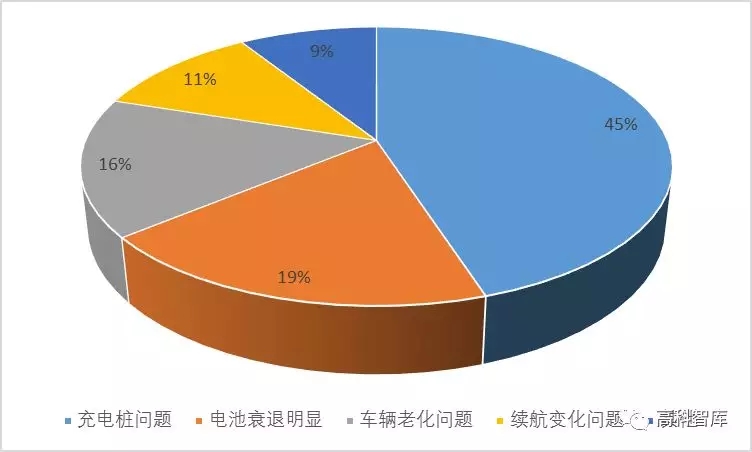

通过OFweek门户平台消费者调研了解到,2017年消费者对于新能源汽车使用问题重点集中在充电问题、电池衰减问题和汽车老化问题,我们认为这是在新能源汽车大额补贴的诱导下引发的副作用,将会在补贴退出后的市场化竞争中逐渐消减。

2017年消费者用新能源汽车问题总结

2018年补贴政策仍然没有出台,这也是2018年销售情况难以预测的原因,但根据网传内容,补贴门槛预计将进一步提升,标准更加细化,续航里程门槛将由2017年的100公里提升至150公里,而同时中央补贴金额将由2万元/辆调整至1万元/辆。与此同时,还需满足电池包质量能量密度要求及百公里电耗要求。2018年要求电池包能量密度最低要求达到105Wh/kg,能量密度为120(不含)~140Wh/kg时,中央财政补贴调整系数为1,而140Wh/kg以上调整系数为1.1。

2018年纯电动乘用车补贴政策调整预测

对于地方政府的补贴标准,网传说法不一,但是我们认为2018年处于退坡加速调整及双积分政策实施的窗口期,为保证市场温度,地方财政补贴政策或将不变,仍为不超过中央财政单车补贴额的50%。

新能源客车领域,补贴的调整力度更大,退坡幅度将近40%,单车国补上限调整为不超过18万元,国补+地补的上限下调到27万元。从网传的数据来看,虽然调整幅度很大,但是由于采购多为政府及国营单位的刚性要求,退坡对市场冲击有限。

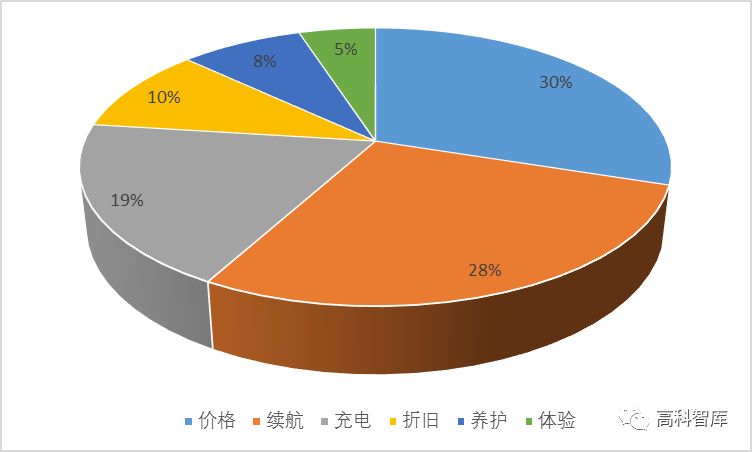

2017年消费者购买新能源汽车关注点

乘用车领域,2017年消费者对于价格的关注度较2016年下降8个百分点,与此同时,消费者对于续航里程及充电问题的关注度逐步提升,因此从调研数据来看,补贴下降带来的价格影响并没有想象的那么大,在结合2018年新能源乘用汽车目前以限牌城市刚性需求为主,以深圳为例,乘用车蓝牌车牌成交价格突破十万,这给刚性需求消费者带来巨大的经济压力,而新能源汽车可以完全满足日常代步需求,2018年随着补贴对新能源汽车性能指标的再度提高,新能源汽车的整体性能较2017年将会有明显提升。

除此之外,2017年末18年初,传统车企及跨界车企陆续发布多款车型,消费者选择更多,近而车企的定价也将更亲民,促进新能源汽车行业良性市场化竞争。因此我们维持此前预判,2018年新能源汽车销量或将突破105万辆。