2020年1-6月新能源客车销售18247辆,同比下滑46%。在新能源汽车市场整体下滑背景下,电车汇通过行业数据得出“新能源客车市场下沉至二线以下城市”、“燃料电池、低地板客车等细分市场逆势增长”、“客车电池电机自供挤压二线供应”等基本判断。

新能源客车市场继续下探,细分市场、行业格局微调

相比去年同期,2020年1-6月纯电动客车占比提升1个百分点,燃料电池在政策加持下占比增至4%,插电混销量缩减3个百分点,让路于燃料电池;客车市场下探背景下,10米以上车型占比下滑9个百分点,与8-10米基本持平,6米以下车型占比提升明显;城市公交作为主流市场占比提高,客运及单位购买下降,新能源客车仍需依托公交电动化拓展市场。

值得注意的是,所有产品类型中燃料电池公交车、低入口公交车逆势增长,前者受政策带动,后者由呼市(开沃)、上海(申龙)、天津(比亚迪)等城市带动。

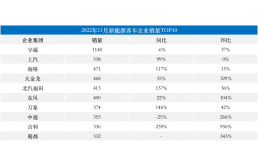

从企业变化来看,市场下滑主要由宇通、中通、中汽宏远、北汽福田、珠海广通导致,其中北汽福田由去年第2名跌至第19名,市占率同比下滑8.6个百分点;比亚迪、金龙系、中车电动市占率实现正增长,销量表现好于整体市场。

尽管如此,郑州宇通销售4676辆,市占率达到25.6%,稳居行业第一梯队,远超比亚迪、中通客车等,TOP10车企占据73.1%市场份额;其中郑州宇通、比亚迪、中通等重点布局城市公交大巴,厦门金旅、安凯客车的中小巴占比较高。

相比去年同期,一线城市占比减少9.2个百分点,市场重心向二线及以下城市下沉;各级别城市中,车身长度占比整体一致,均以大巴为主,中小巴车型目前在三线城市占比较高。

宁德时代霸主地位不变,客车电池电机自供挤压二线供应商

宁德时代在新能源客车市场装机量达到2391.36MWh,市场份额达到67%;比亚迪、宇通、南京金龙等车企自供电池企业装机量排名靠前,微宏动力等其他电池企业体量较小。此外,客车企业驱动电机自供程度较高,第三方供应商排名相对靠后。

宁德时代供应体系中,宇通、中通等客车龙头均在列,且装机量巨大;微宏、盟固利、国轩则更多作为客车厂商二供,体量较小;对比来看,微宏、盟固利等二线电池企业仅有数家配套车企,宁德时代则多达35家,处于绝对霸主地位。

与动力电池不同的是,客车厂商自供驱动电机比例较高,苏州绿控、株洲电机作为优质配套企业,电机供应数量相对有限。