智能网联汽车是我国5G时代的重要的产业之一,目前我国企业已经多处布局智能网联汽车产业链环节,中国的智能网联汽车产业规模也呈快速增趋势。从投融资看,股权投融资数量减少,IPO数量增多,产业正在向成熟阶段发展。

智能网联汽车相关上市公司:目前国内智能网联汽车产业的上市公司主要有四维图新(002405)、海格通信(002465)、凯龙高科(300912)、华域汽车(600741)、科大讯飞(002230)、上汽集团(600104)等。

本文核心数据包含:智能网联汽车渗透率、智能网联汽车产业规模

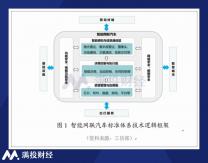

智能网联汽车技术发展和应用是我国科技创新支撑加快建设交通强国的重要内容,从智能网联汽车的产业链结构来看,智能网联汽车产业上游行业有:感知系统制造业,包含摄像头制造业、雷达制造业和高精地图与定位系统设计行业等;控制系统制造业,包含有算法设计行业、芯片制造业和操作系统供应业等;通讯系统制造业,包含有电子电器架构制造业和云平台设计行业。

产业链中游行业有执行系统制造业和整车制造行业,执行系统行业中包含了ADAS系统、智能中控和语音交互等的设计和制造行业。

产业链下游主要为开发测试和运营的行业,包含有开发测试业、出行服务业和物流服务业等。

从智能网联汽车产业链全景图来看,智能网联汽车产业链涵盖了互联网产业和汽车产业的诸多企业,并且我国国产企业已经在产业链多个环节完成布局。智能网联汽车产业链中,我国具有代表性的公司有中科创达、德赛西威、路畅科技、科大讯飞、傲硕科技、东软集团等。

智能网联汽车产业链现状

——总体情况

随着智能网联技术的进步、产品持续迭代升级以及整车电子电气架构发展颠覆性改变,大批互联网公司涌入国内市场,以跨界合作方式切入智能网联汽车领域,上汽、北汽、长安、广汽等传统车企开始研发、测试和推出智能网联车型。

目前,我国企业已经布局智能网联汽车各个产业链环节中的大部分生产环节,从而引领中国智能网联汽车产业实现由大变强。根据iResearch统计数据,2016-2020年我国智能网联汽车产业规模呈现连续上涨趋势,2020年产业规模增长到了2556亿元,同比增长54.3%。

——上游情况

智能网联汽车的上游行业包含感知系统、控制系统和通讯系统制造业。不过在智能网联汽车制造中,上游环节最重要的是感知系统。当前自动驾驶环境感知的技术路线主要有两种,一种是摄像头主导、配合毫米波雷达等低成本传感器的视觉主导方案;另一种则以激光雷达为主导,配合摄像头、毫米波雷达等传感端元器件。

在车载摄像头市场方面,据统计,2015-2020年中国车载摄像头市场规模呈现逐年增长的态势,预计到2020年有望达到57亿元,年复合增长率CAGR超过32%。

在车载毫米波雷达市场方面,24GHz目前大量应用于汽车的盲点监测、变道辅助,2015-2019年中国毫米波雷达市场规模持续增长,2019年约为57亿元,同比增长35.7%,预计2020年中国车载毫米波雷达市场航规模增长到75亿元。

在激光雷达市场现状方面,激光雷达被认为是汽车市场自动驾驶车辆开发和运行的关键部件。该技术是光检测和测距的简称,它使用激光计算物体的距离,这些激光的光脉冲会生成这些物体的3D信息。

2016-2019年,我国车载激光雷达市场市场规模持续扩大,2019年,我国车载激光雷达市场规模由2016年的1.9亿元扩大到4.5亿元,2019年中国车载激光雷达市场超过2016年的2倍。预计2020年中国车载激光雷达市场规模达到6.7亿元。

——中游情况

从执行系统中最重要的ADAS系统市场现状来看,ADAS系统主要的功能在于感知道路环境以及做出相应决策上,近年来随着我国汽车市场迅速发展,ADAS市场增长迅速。随着新型传感器技术的开发和突破,ADAS系统应用将在中低端汽车市场开始推广。

而规模经济优势助力厂商降低成本,进一步推动ADAS系统市场的增长。2016-2019年中国ADAS系统市场规模快速增长,2019年ADAS市场规模约为542亿元,同比45.7%,预计2020年市场规模增长到800亿元。

在智能联网汽车整车方面,根据国家工业信息安全发展研究中心的《AI智能下的汽车产业裂变——中国汽车企业与新一代信息技术融合发展报告(2019)》,2018年智能网联新车型渗透率达到31.1%,相较2016年增长近5倍;

2018年中国品牌智能网联新车型渗透率达到35.3%,相较2016年增长15倍。《报告》预计到2020年智能网联汽车新车型渗透率将达到51.6%。初步估计,2020年我国智能汽车销量约为1306万辆。

——下游情况

智能网联汽车的下游应用端主要包括有出行、物流、城市交通管理等场景,在出行场景、物流场景等领域我国企业已经有了一定程度的尝试,例如滴滴出行利用自动驾驶车辆在收集路测数据的同时提升研发效率。

智能网联汽车核心系统部件以外资占主导

目前全球ADAS系统集成商主要由海外零部件巨头垄断,如博世、大陆、德尔福、电装、奥托立夫等,全球前五名的系统集成商占据超过65%的市场份额。

从智能网联汽车核心的汽车电子领域竞争格局来看,2019年全球汽车电子市场份额中,绝大部分都属于外资企业,根据赛迪统计数据,2019年全球汽车电子市场中,德国博世、德国大陆和日本电装的市场份额占比位列前三位,分别占比为16.6%、10.8%和9.8%;而前十名企业中中国国内企业数量稀少。

政策加码,市场前景广阔

2015-2021年随着5G的不断普及,国内为了推动智能网联汽车的发展,从中央政府到各级地方政府,相继制定了一系列政策法规和标准体系,打通汽车、通信、交通等各方面关联方,协同发展。

2021年5月6日,住房和城乡建设部办公厅、工业和信息化部办公厅共同发布《关于组织开展智慧城市基础设施与智能网联汽车协同发展试点工作的通知》,确定北京、上海、广州、武汉、长沙、无锡等6个城市为智慧城市基础设施与智能网联汽车协同发展第一批试点城市,进一步确定了智能网联汽车具有良好的发展前景。

随着智能网联技术的快速发展,智能汽车领域正成为新一轮科技革命和产业革命的战略高地,我国智能汽车行业迎来了发展的黄金期,车联网汽车的数量不断增加,智能网联汽车的产业规模预计也将呈现连续增长趋势。到2026年,预计我国智能网联汽车产业规模将达到5859亿元。

以上数据及分析来源参考前瞻产业研究院发布的《中国智能网联汽车(ICV)行业发展模式与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

来源:前瞻产业研究院