【简介】

随着国家政策的大力支持和技术的进步,我国燃料电池汽车产业发展持续升温。发展燃料电池汽车有利于降低我国能源对外依存度、减少交通运输领域污染排放、补足纯电动汽车在长途重载等商用领域的短板。预计2025年我国燃料电池汽车达到5-10万辆的规模,2030年实现百万辆燃料电池汽车的商业化应用。

燃料电池汽车使用车载燃料电池为动力

燃料电池汽车是一种使用车载燃料电池装置产生电力作为动力的汽车,车载燃料电池能直接将燃料(如氢气)和氧化剂的化学能通过电极反应转化为电能。燃料电池汽车具有零排放、噪声小、燃料来源广泛、续航长、发电效率高等优点,同时,也存在着技术不够成熟、成本过高、氢气安全性等问题。

图表1:燃料电池汽车优劣势

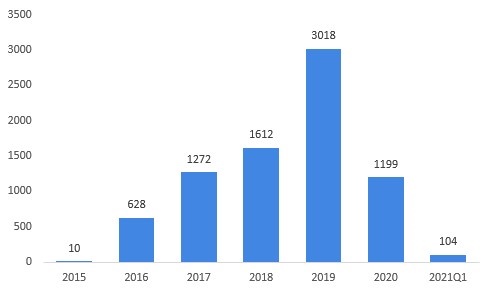

中国燃料电池汽车产销量整体呈上升趋势

2015年以来,我国燃料电池汽车产量整体呈增长态势,其中2019年达到3018辆,2020年,由于疫情影响,以及政府采购和补贴力度减弱,尤其是下半年政府宣布对燃料电池汽车采取“以奖代补”政策,燃料电池汽车受市场冲击明显,产量仅为1199辆。2021年一季度,我国燃料电池汽车累计产量为104辆。

中汽协 图表2:2015-2021年中国燃料电池汽车产量(单位:辆)

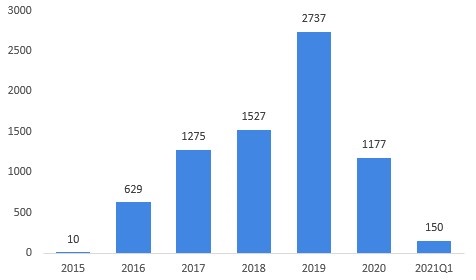

与产量走势一致,我国燃料电池汽车的销量也在2019年达到高峰,全年销量达到2737辆;随后2020年受疫情和政策变动影响,燃料电池汽车销量大幅下滑,全年销量为1177辆。2021年一季度,我国燃料电池汽车销量为150辆。

中汽协 图表3:2015-2021年中国燃料电池汽车销量(单位:辆)

虽然燃料电池汽车相比于其他纯电动汽车,成本仍然偏高,但随着燃料电池汽车城市群示范运营的推进,我国未来几年的燃料电池汽车市场仍旧是值得期待的。燃料电池车销量的增长也表明,我国燃料电池汽车产业已经从政府主导的技术探索、示范运营阶段发展至商业化初期阶段。

中国燃料电池汽车以商用车为主

从应用场景来看,2020年,我国燃料电池汽车销量中,全部为商用车。与海外专注于乘用车的量产不同,我国将研发和推广重点放在商用车上,尤其是中远途、中重型商用车领域的产业化应用。

这主要是由于:1)我国城市人口密度和人口基数普遍较大,公共交通运输系统发达;2)商用车一般存在固定路线,沿线建设加氢站可以有效提升加氢站利用率;3)技术特点方面,如续航里程、加注时间和低温环境适应性,燃料电池汽车更适合中长途、中重载运输体系;4)我国依托政策优势可以快速进行公共交通体系及城市配送领域的商业化推广。

我国燃料电池汽车即将进入快速发展期

从技术方面看,燃料电池的小型化、续航能力的提高、低温启动性、耐久性、燃料的回收以及降低成本将成为未来燃料电池汽车生产技术发展的方向。从应用来看,我国燃料电池产业化水平将逐渐提高,燃料电池汽车的购置成本将不断下降,燃料电池汽车的应用前景良好。

根据燃料电池相关政策规划和产业发展状况,预计2025年实现5-10万辆规模的应用,2030年实现百万辆燃料电池汽车的商业化应用。我国燃料电池汽车行业即将进入快速发展的阶段。

图表4:截至2030年中国燃料电池汽车发展线路

更多数据可参考前瞻产业研究院《中国燃料电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

来源:前瞻产业研究院