导读:恰逢新能源汽车正处高速发展时期,本文从产业链上中下游的角度来分析,初步认为在新能源汽车产业上游环节趋势为关键领域国产化进程加速,创新发展成为主基调;中游环节趋势为产业更聚焦于产业纵向加速整合,整车龙头企业有望诞生;下游环节趋势为新用户、新应用和新技术将会应运而生。

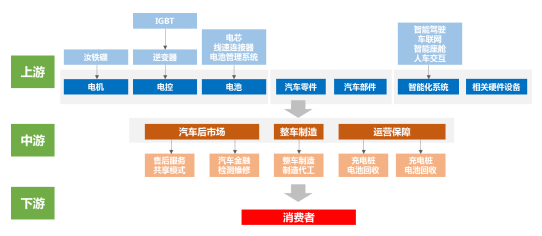

一、新能源汽车产业链

新能源汽车产业上游主要分为三大板块,一是三电系统,包括了电机、电控和电池;二是汽车板块,包括了汽车零件和汽车部件;三是智能化系统以及相应的硬件设备。

新能源汽车产业中游主要为整车制造环节、汽车后市场以及相关运营保障服务。

新能源汽车产业下游环节主要为消费者。

图1:新能源汽车产业链图

本文拟从新能源汽车产业链的上中下游角度,结合新能源汽车产业现状、痛点问题、消费市场偏好等方面,综合研判新能源汽车未来的发展趋势。

二、产业发展趋势

(一)产业上游:关键领域国产化进程加速,创新发展成为主基调

在我国“双循环”战略体系下,科技创新、供应链安全可控成为了我国下一步产业发展至关重要的任务环节。我国汽车产业尤其是零部件产业已经进入“深度国产替代”的新阶段,由此前整车装配、内外饰基础零件、核心零件合资模式过渡到高壁垒核心零部件的深度国产化(国内自主厂商取代外资或合资厂商)。

具体来看,细分领域的突破厂商多为民营性质汽车零部件上市企业,此前在传统主业上已经取得龙头地位,通过产品转型升级(产品高端化、商用车转乘用车)、外延并购(尤其是海外优质资产)实现产品配套能力。成本优势、自主品牌整车客户偏好构成其打破国际厂商市场垄断或主导地位的主要因素。此外部分国际厂商基于产业转型、竞争优势缩小等原因,或将采取主动退出的战略,这也将为国内自主厂商攻城略地提供发展空间。由此我们判断"深度国产替代"趋势今后将会不断加强,产生更多类似福耀玻璃的成功案例,由产业赶超者成长为全球供货巨头。

零部件细分领域各有建树。依据单车价值、产业壁垒、市场空间等考量维度,零部件细分领域的变速器、座椅总成、轮胎、车灯总成、汽车线束、安全气囊、转向和制动助力系统已经实现配套突破,并有望实现"深度国产替代"。变速器领域主要突破点在于国产品牌自动变速器(AT、DCT 和CVT)逐步配套自主品牌乘用车;高壁垒且市场空间大的乘用车座椅总成亦有国内自主厂商重大突破。此外轮胎、车灯、线束、转向与制动助力等细分领域的自主替代趋势业已出现并将不断加强。通过外延与自主并行的策略,国内厂商也有望在安全气囊及其核心部件领域并逐步获得市场主导权。

另外,国内部分科技型企业利用自身技术优势,加快与汽车关键零部件实现技术赋能或者融合发展,拟通过其他技术路径和产业路径打破国外高端零部件的垄断。

总体来看,目前我国新能源汽车“深度国产化替代”时代已经到来,逐步提升的国产汽车制造水平将会让我国新能源汽车在全球新一轮的产业竞赛中取得较强的竞争能力。

(二)产业中游:产业更聚焦于产业纵向加速整合,整车龙头企业有望诞生

受资源和环境约束,采用新能源汽车替代传统燃油车已成为全球共识。预计到2030年,中国电动汽车的销量将会达到全球乘用车销量的48%。基于此预测,本文判断到2025年,全球电动车销量将达到1500万辆,到2030年全球电动车销量将达3000万辆。预计2021-2025年,全球新能源汽车年均复合增速为36.37%,2026-2030年,全球新能源汽车年均复合增速为14.87%。

图2:2020-2030年全球新能源汽车预测(万辆,%)

资料来源:EV Sales,前瞻产业研究院预测

另一方面,我国人工智能、大数据、量子计算、自动驾驶等新一轮的革命技术不断取得进步并应用于汽车制造领域,欧美日等老牌车企的燃油车的技术垄断优势将荡然无存,中国车企将有机会和国际龙头站在同一起跑线上。国内车企凭借国内庞大的消费市场,完善的产业链体系,工程师红利带来的创新优势以及企业家精神,有望在新一轮竞争中站上全球汽车行业的巅峰,并诞生出诸如丰田、大众那样的全球领军企业。

因此,本文认为未来国内整车企业将会产生三种趋势。

一是新型造车企业很有可能超越竞争对手成为一线品牌。在压力下,有能力有意愿加快新能源汽车的研发,不断将新技术应用于汽车产品。这类车企以国内二线品牌的主机厂为主要代表,他们既有传统车企的历史底蕴,但却没有一线车企那样的产能包袱,他们在产业巨变过程中很有可能超越竞争对手成为一线品牌,这些车企“华丽转身”最为坚决也异常迅速。如比亚迪、长城汽车、长安汽车等。

二是互联网科技企业与传统车企的联合会越发紧密。有强大的汽车产能,熟悉汽车生产过程,但无力投入新能源车的传统车企,而对于拥有互联网技术、智能智慧技术与新型客户数据的互联网科技企业对于落地实际推动汽车制造的能力欠缺,传统车企的“代工”能力和互联网企业的“黑科技”能力将会加速互补,他们的结合势必会构筑产业内各领域间、各环节间的企业联合发展,成为未来新能源汽车产业中的一股新势力。

三是整车行业将会快速更迭。生产能力、资金和技术实力都不足以支撑企业转型的企业将被兼并或淘汰出局。未来车企的经营业绩和估值将进一步分化,能够迎合大众需求并持续创新的新能源车企经营业绩将持续快速增长,这部分企业将能够获得市场青睐并得到更高的估值溢价。

(三)产业下游:新用户、新应用和新技术将会应运而生

1、汽车新能源化和汽车智能化加速融合

传统燃油车基本都是机械+液压组成的结构,而电动汽车则要简单一些,其核心部件为动力电池组、电机和EMS组成的三电系统。自动驾驶技术需要控制车辆,而电力控制的电机无需太多的改造就可以与电子控制单元(ECU)结合。相比之下,发动机这种纯机械结构,人工智能是很难控制其工作状态的,无论是可靠性、精准度、响应度都很难直接控制,其需要研制新的操控装置,而这远复杂于电动汽车。此外,燃油车很大一部分成本来自发动机和变速箱等动力总成结构,而新能源车的主要成本来自三电系统电控电驱电池,相比之下对新能源车成本的控制更好把控。

当前,全球广泛采用的是由SAE International(国际汽车工程师协会)制定的划分方法,按照分级标准,自动驾驶从L0-L5总共被分为6个级别,L0代表没有自动驾驶的传统人类驾驶,L1~L5则随自动驾驶的成熟程度进行了分级。在SAE的分级体系中,L0至L2为低等级的驾驶系统,而L3至L5为高级自动驾驶系统。在L2到L3的跨越中,最为重要的就是环境的监控主体从驾驶员变为了系统。只有当系统能够自动地探查与分析附近区域的状况时,高阶的自动驾驶才能成为可能。

图3:新能源汽车智能化分类及发展趋势

资料来源:罗兰贝格,前瞻产业研究院

互联网企业以及科技企业与造车新势力在电子电气架构方面具有一定优势。汽车EEA架构的升级主要是围绕强有力的通信架构和整车级计算平台两个维度展开。传统车企以硬件为中心的竖井开发模式明显不利于EEA架构的迭代升级,而互联网企业与造车新势力以功能为中心的跨模块横向开发模式天然有利于集中式EEA架构的开发,叠加软件方面的积累,因此其在集中式EEA架构方面的布局明显领先于传统车企。

在2021年上半年,华为不仅发布了一系列引起市场广泛关注的HI(Huawei inside)新品,还与小康、北汽按不同合作模式分别推出了赛力斯SF5和极狐阿尔法S(华为HI版)两款新能源汽车,市场反响热烈,其中赛力斯SF5开售两天预订量已超过3000辆。

图2:华为Huawei inside系列新品

资料来源:华为官网,前瞻产业研究院

2、新能源汽车将更加注重用户体验

一方面,随着互联网和5G技术的快速发展,我国智能化技术不断应用在汽车领域,为汽车提供了多样化的供给选择;另一方面,我国人均消费水平逐渐提升,消费者对于汽车的消费诉求和功能选择更加多元化、个性化、情感化和趣味化,根据艾瑞咨询的调研来看,追求科技感、智能化配置、尝试新鲜事物(趣味与好奇)、潮流等因素已经开始逐渐体现,随着更加新的一批消费者成为消费主力,这部分的考虑因素将会更加重要。

图3:2020年中国用户购车原因

数据来源:艾媒咨询,前瞻产业研究院

因此,随着我国新能源汽车技术的不断提升,汽车逐步由机械驱动向软件驱动过渡,随着电动化带来的汽车电子构架的革新,汽车硬件体系将逐渐趋于一致,软件成为定义汽车的关键,造车壁垒将由以前上万个零部件拼合能力演变成上亿行代码组合运行的能力。汽车行业正处于大变革的前夜,犹如功能手机向智能手机发展的规律,领先的理念和软件能力成为最重要的核心竞争力,特斯拉、蔚来、小鹏等造车新势力近年来突飞猛进的发展正是这一核心竞争力的体现。

来源:前瞻产业研究院