“前浪”艰难度日

智能电动汽车赛道虽香,但供应链生意真的好做吗?

诚然不好做。

特别是近两年,受疫情的冲击,全球汽车产业链持续承压,即便是传统零部件企业也很难独善其身。据此前多家零部件企业发布的2021年业绩预报,包括均胜电子、万里扬、精进电动等在内多家企业去年都出现了不同程度的亏损,更遑论跨界玩家。

盖世汽车通过梳理部分跨界企业近两年的业绩报告发现,多家企业一脚踏进汽车零部件市场后,都没有实现预想的“名利双收”,更有甚者还因汽车业务的持续亏损,连累了整体业绩。

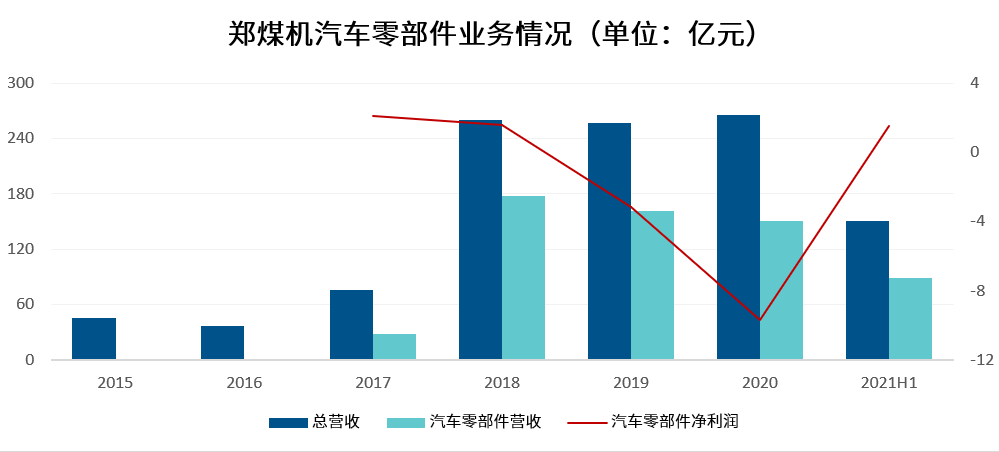

近日,郑煤机发布了2021 年度业绩快报,公告显示,2021年郑煤机实现营业总收入293.30亿元,同比增长10.60%;实现归母净利润19.16亿元,同比增长54.59%。

图片来源:盖世汽车

郑煤机指出,报告期内公司业绩增长,主要系煤矿智能化业务保持高速增长。而汽车零部件板块,通过积极降本提效,亚新科业绩稳步增长,SEG (索恩格)业务重组顺利实施,经营业绩大幅减亏。注意这里SEG用的是“减亏”,要知道在汽车零部件板块,SEG是郑煤机重要的业绩贡献点,这意味着去年郑煤机汽车零部件板块大概率仍未摆脱亏损。

作为煤矿综采设备行业领先企业,郑煤机于2016年和2017年分别收购亚新科及博世旗下电机业务(后改名为SEG),正式形成“煤机+汽车零部件”双轮驱动的业务格局。郑煤机的营收规模由此得到了显著增长,尤其是2018年SEG正式并表后,郑煤机当年营收从前一年的75.48亿元大幅增至了260.12亿元,净利润则从2.84亿元增长到了8.32亿元,其中汽车零部件板块贡献净利润1.56亿元。但这之后两年,郑煤机的汽车零部件业务表现并不那么理想,2019年和2020年连续两年亏损,亏损额分别为3.17亿元和9.68亿元,两年合计亏损12.85亿元。

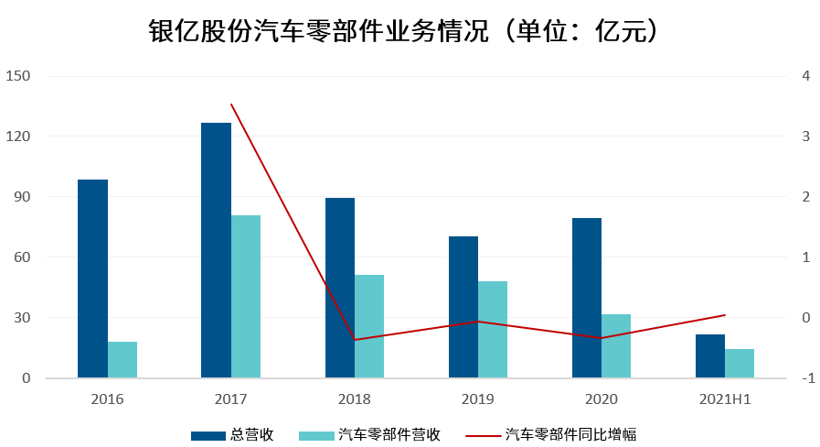

郑煤机并非首家“折戟”汽车零部件的跨界企业。与其差不多同一时间入局的银亿股份,近几年的市场表现也不乐观。为了实施“房地产业与高端制造业”双轮驱动的发展战略,银亿股份在2016年斥资百亿元收购了美国ARC和比利时邦奇两家海外汽车零部件制造商,拓展自动变速箱、安全气囊气体发生器等业务。

图片来源:盖世汽车

在零部件业务并表后,银亿股份的业绩也有过短暂的增长。但从2018年开始,银亿股份连续三个会计年度的扣非净利润均为负值,亏损额度分别为15.16亿元、71.75亿元和12.98亿元。这背后,银亿股份汽车零部件业务板块表现低迷是很重要的一部分。2018、2019、2020年,银亿股份汽车零部件板块分别实现营收51.23亿元、47.86亿元和31.54亿元,同比分别下滑36.54%、6.59%和34.09%,汽车零部件营收占总营收比例分别57.12%、67.90%和39.63%。

今年1月29日,银亿股份发布2021年度业绩预告,2021年预计亏损19亿元至23亿元,同比下滑74.71%-111.5%。银亿股份指出,报告期内公司业绩大幅下滑主要是因为公司个别房地产项目的合作方出现流动性问题,同时,受欧美、马来西亚等境外疫情严重等因素持续影响,公司旗下汽车零配件境外业务经营仍受到较大制约,导致2021年汽车零配件板块销售收入下滑、经营业绩产生亏损。

此外还有冠城大通,汽车业务的发展也不尽如人意,连续多年处于亏损状态。比如2019年,冠城大通锂电池业务虽然实现营收5,597.19 万元,同比增长 466.83%,锂电池电解液添加剂业务实现营收1,488.8万元,两家公司仍处于亏损状态。2020年,冠城大通新能源业务仅披露营业收入2854.87万元,继续处于亏损状态。

1月底,冠城大通发布了2021 年年度业绩预亏公告,预计去年预亏8亿元至9亿元。冠城大通指出,由于锂电池产品销售和现有产能无法得以有效利用,拟对旗下负责电池业务生产经营冠城瑞闽计提1亿元至1.3亿元的固定资产减值准备。

可见虽然乘着智能化和电气化发展东风,汽车零部件正迎来新一轮增长机遇,但真正的变革红利并不是那么容易吃的。当然,这也与跨界玩家们选择的赛道及整体发展策略有关。

特别是相较于消费类电子,汽车产品运行环境更恶劣、使用寿命更长、对安全性和可靠性要求更高,都对跨界玩家提出了较大的挑战。此前,很多跨界玩家在谈及拓展汽车业务所面临的挑战时,均表示重点在于如何满足车规级要求。

另外,当前汽车行业正持续遭遇芯片供应瓶颈以及原材料、中间产品和运输价格上涨等问题,也进一步加大了跨界玩家的风险。透过上面几家企业的财报,可以看到在这一轮供应链危机中,他们已经深受其苦。对于新的跨界玩家而言,在这个时机入局,很难保证他们不会受到波及。

毕竟强如华为,此前也喊出了“短期内不考虑盈利”,足以表明这条路并非坦途。至少不能心急,必要还需做好一段时间无法盈利的准备。