2022年3月,受疫情多发、芯片供应紧张、原材料涨价等因素的影响,乘用车销量总体表现不及预期。当月共销售186.4万辆,环比增长25.1%,同比下降0.6%。在乘用车主要品种中,与上月相比,四大类乘用车品种销量均呈增长,其中交叉型乘用车增速最为明显;与上年同期相比,交叉型乘用车销量增长明显,基本型乘用车(轿车)微增,运动型多用途乘用车(SUV)略降,多功能乘用车(MPV)下降较快。

1-3月,乘用车共销售554.5万辆,同比增长9.0%,增速比1-2月回落5.4个百分点。在乘用车主要品种中,与上年同期相比,多功能乘用车(MPV)销量小幅下降,其他三大类乘用车品种均呈增长,交叉型乘用车增速更快。

3月,中国品牌乘用车表现明显好于大市,销量环比和同比均呈快速增长。当月共销售90.4万辆,环比增长42.1%,同比增长21.5%,占乘用车销售总量的48.5%,占有率比上月提升5.8个百分点,比上年同期提升8.8个百分点。在主要外国品牌中,与上月相比,日系和美系品牌乘用车销量增长较快,德系、韩系和法系呈小幅增长;与上年同期相比,德系和韩系品牌销量明显下降,日系和美系降幅略低,法系品牌继续保持快速增长。

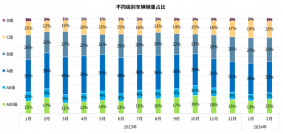

3月,中国品牌轿车、SUV和MPV市场占有率分别为38.2%、55.1%和61.1%,与上月相比,中国品牌轿车、SUV和MPV市场占有率均呈增长,其中中国品牌MPV增长更为明显;与上年同期相比,中国品牌轿车和SUV市场占有率各有增长,中国品牌MPV依然下降。

1-3月,中国品牌乘用车共销售254.7万辆,同比增长21.0%,占乘用车销售总量的45.9%,占有率比上年同期提升4.6个百分点。在主要外国品牌中,与上年同期相比,韩系品牌销量依然呈较快下降,德系降幅略低,日系和美系小幅增长,法系品牌继续保持高速增长。

1-3月,中国品牌轿车、SUV和MPV市场占有率分别为35.7%、53.4%和54.1%,与上年同期相比,中国品牌轿车和SUV市场占有率均呈增长,MPV降幅依然明显。

1-3月,销量排名前十位的轿车生产企业共销售161.9万辆,占轿车销售总量的62.6%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪股份销量增速最为显著,广汽本田、上汽大众、上汽通用五菱和东风有限也呈两位数较快增长,广汽丰田增速略低,其他企业均呈下降。

1-3月,销量排名前十位的SUV生产企业共销售153.6万辆,占SUV销售总量的57.6%。在销量排名前十位的SUV生产企业中,与上年同期相比,比亚迪股份和特斯拉销量增速依然显著,上汽大众也呈快速增长,其他企业呈不同程度下降。

1-3月,销量排名前十位的MPV生产企业共销售17.3万辆,占MPV销售总量的84.7%。在销量排名前十位的MPV生产企业中,与上年同期相比,上汽通用、上汽通用五菱、东风本田和福建奔驰销量有所下降,其他企业呈不同程度增长。

原文标题 : 3月乘用车销量同比下降0.6% 轿车销量微增