乔布斯之于现代商业,如同牛顿之于经典物理。

在一个周期阶段里,他们似乎把活儿全做完了,其他人只能在他们搭建好的框架里去做一些缝缝补补。

直到有人躲开这些,去开辟新的战场。

近日,自动驾驶服务商蘑菇车联再次拿下30亿商用大单,与四川天府新区签署战略合作,建设智能网联“车路云一体化”项目,崭露锋芒。

毫无疑问这是一个新物种,背后的商业逻辑也需要重新定义。

我们认为:

1、To G战略使得蘑菇车联形成极高的商业壁垒,并正在迅速形成巨大的滚雪球效应;

2、商业角度来看,核心价值不在蘑菇车联手中,嵌入度极高独立性极差,传统的托拉斯式巨头成长路线从根儿上就不适用于该企业,估值逻辑也不应过多参考传统思维;

3、新一代互联网式巨头的成长方式同样不适用于该企业。先亏损再盈利的高新科技估值路径并不成立,从现在开始就要极大注重其现金流和盈利情况,并以此为核心依据进行评估;

01 单品的终结

乔布斯号称产品经理,一度在国内引起了产品经理的热潮,众多大佬也以此身份自居。

事后诸葛亮来看,乔布斯也许不是最好的产品经理,但他一定是最后的产品经理。

在他之前,消费电子产品是商业创新的前沿地带,核心版图。

人类生活从彩电、DVD、游戏机,一路狂奔至大哥大、哔哔机、mp3、智能手机。

以及智能手机初期,滑盖、翻盖、旋盖、直板等各式各样的形态层出不穷,在各个产品经理的主导下,产品端的竞争与迭代可谓是丰富多彩,精彩纷呈。

直到2007年,iPhone一代机横空出世,万物失色,时年被媒体称为“上帝手机”。

随后2010年,iPhone 4大获成功,从根本上断绝了同业竞争者的战意。从此创新一词不再被提起标榜,发布会宣传者绞尽脑汁,都只在iPhone的框架里冠名宣传以“微创新”。

如是十二年。

想要探寻当下的商业机会,我们必须将视野拉至宏观。这个看似枯燥的时代,是因为太多事情都走到了十字路口。

我们将人类的经济社会比喻为一辆火车。

火车跑得快,全靠车头带。

第一节车头是“理论”,或者说基础科学。

第二节是“技术”,第三节也就是我们这些人整天聚焦的内容,“技术应用”或者说“商业本身”。

以iPhone为代表的硬件消费电子产品,有相当一部分建立在第二次工业革命的动能基础之上的。

160年前,麦克斯韦统一电磁学,在理论上给第二次工业革命(电气工程)奠定了基础,三十年后马可尼成功进行了首次无线电通信,推开了技术的大门。

经过一百多年的压榨,这一理论基础再无油水可榨,但好在半导体产业雪厚坡长,又带着经济往前奔了一段。

表现在生活中,就是我们前面所说的“电子消费品盛夏”。

从这里我们就能看出整个电子硬件是怎样一个“强弩之末”的商业市场。

眼下,半导体自己也快奔到头了,那么我们熟悉的个人或家庭式电子消费品带来的经济繁荣,也就很难翻起新的浪花。

所以说,商业驱动力的切换,带来的是商业模式的变化,眼下市场的枯燥,背后是一次跨越百年的动能换挡。意识到这一点,对创业和投资来说都十分重要。

第三次工业革命,量子力学支撑下的计算机,其更多开辟的是虚拟空间的虚拟经济以及带来的衍生影响,不展开。

而第四次工业革命则更加糅杂,原子能、新材料、生物、人工智能都在凑数,且底层“车头”除生物外也都依然是以量子理论为主,因此算不算革命都还存有争议。

商业模式来看,普通民众最为熟悉的经典商业模式在二阶:

围绕着实体单品打造的“采购→制造→品牌→销售”体系流程。

十年前风靡一时的“互联网思维”是三阶:

虚拟空间增量带来的横跨时空的高效联动,使得“规模网络效应”发挥到了最大,进而衍生出“o2o”以及“流量为王→规模盈利”的商业打法。

今天,蘑菇车联所在的无人驾驶赛道,其底层动力来自第四次工业革命,对应在商业模式上,也同样需要四阶来匹配。

我们并不否认二阶商业模式的价值,也不认为这一商业模式会迎来结束。我们的重点在于,二阶商业模式的超额利润正在急剧压缩,它越来越成熟,也越来越不够性感。

当商业价值从改变生活过渡至改变社会,一个强有力的大一统职能部门就必须往前站出来。

02 投G

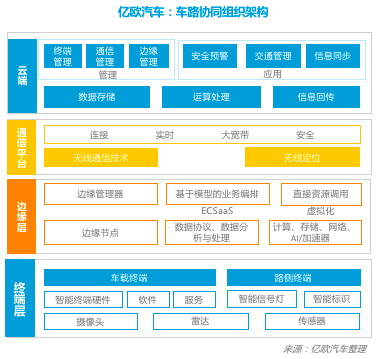

关于蘑菇车联,目前市面上比较多的争论在于:单车智能化VS车路协同。

行业来看,绝大多数车企都采用了前者路线来开发自己的自动驾驶系统,而蘑菇车联的主攻方向是与基建结合更加紧密的后者。

对于此现状,部分观察者认为,由于无法被车企大规模接受,那么蘑菇车联的业务范围可能将会局限于政府合作项目,从而无法进入大众市场。

在这一观点中,有一个隐含条件便是:车企才是无人驾驶技术落地的中坚力量。

再往深挖,更深层的隐含认知则是上一章节中提到的阶段2,对于商业落地的理解依然停留在实体单品的推广之中。

但我们认为,仅就无人驾驶而言,阶段2式的商业途径完全不具备现实可能性,车路协同才是最接近商业化的战略方向,理由如下:

1、无人驾驶与生命安全息息相关,留给自由市场的试错空间几乎为零;

2、该行业最大的壁垒,不是资金,不是基础,甚至不是技术,而是数据积累。数据积累迫切需要场景落地,与第一条严重相悖;

3、设想终极形态往回倒推:单车智能化成本过高,推广难度大,其发展的本质(尤其是行业初期)在于富人享受科技成果,穷人集体为风险买单,潜在矛盾巨大。车路协同则具有规模效应,随着5G的应用以及模式的铺开,成本可持续大幅降低;

4、无人驾驶技术隶属于智慧交通范畴,交通隶属于民生范畴。无人驾驶的商业前景,或可与高铁/高速公路相类比——极大拉升经济活力,但本身盈利能力较弱;

4.1、对于政府职能部门来说,投资无人驾驶技术是经济的。前期的超高投资,带来后期的衍生生态繁荣,进而极大促进税收增长,肉都能烂在锅里。

2021年3月,蘑菇车联与衡阳市政府签订战略合作协议,双方将在自动驾驶、车路协同等领域展开合作,投资总额5亿。

衡阳衡山科学城产业发展局局长唐俊华表示:“政府也会算经济账,(自动驾驶)车辆的运营公司,包括税收等,都会要求留在衡阳本地。”唐俊华解释,蘑菇车联已经把部分生产车载设备的厂房搬来衡阳,前期只有几千平方米,一年的产能是一个多亿。

4.2、但对于企业而言,既无法承担长周期,高风险的成本,又不具备横跨全社会的生态位的盈利条件;

5、无人驾驶技术蕴含过高的社会价值。比如拥堵问题、交通事件、危险预警、交通流量分配、辅助公安/消防/抗灾等外部任务等。这些内容对于以盈利为核心目的的企业来说,变现路径并不明显。

结论:无人驾驶的发展浪潮中,将有无数民间企业星光闪耀。但最终的发展主体、行业主导只可能是政府部门。

我们认为,越早to G寻求合作,越能在其主导体系中获取相对优势的生态位。这一点,蘑菇车联走在了绝大多数同行的前列。

*此为投G论。

此前的一次采访中,蘑菇车联创始人兼CEO朱磊表示:“以城市为独立单元是自动驾驶在国内环境下较为合理的落地逻辑。区域统一管理、基础设施一致、路线可控是自动驾驶落地城市的三个核心要素。”

区域统一管理,对应的是社会价值;

基础设施一致,对应的是成本结构;

路线可控,对应的是安全风险控制。

说得非常对,但企业想要主导促成这三项,机会寥寥。