本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

近期,各大车企相继公布了年末成绩单。积极的方面,所有车企的新能源汽车销量都实现正增长;消极的方面,新竞争格局出现,两极分化开始显现。

2022年可以说是大浪淘沙的一年。昔日如日中天的“蔚小理”面临增速放缓的窘境;哪吒、零跑等二线玩家凭借性价比优势蓄力向上,冲击第一梯队;广汽、吉利旗下新能源汽车品牌释放不俗的实力;长城汽车陷入新能源转型难题;威马汽车岌岌可危……

展望未来,实体经济复苏带来消费回暖,但是市场仍然顾虑重重。新能源车渗透率已经很高了,2023年高增长能否持续;造车新势力何时扭亏为盈,剩下时间还有多少;新能源车市场竞争白热化,谁能笑傲江湖。

当下浮躁正盛的市场上,极易传染的悲观情绪总能时不时占上风,未来显得扑朔迷离。但现在不是一个沉溺焦虑的时刻,而是需要重新思考,寻找内在价值之锚。简单而言,以车企基本面所彰显的内在价值为原点,才能更好穿透迷雾,洞悉未来。

01基本面的价值所在

谁是新能源车领域的中坚力量,什么是合理的估值?可能每个人都有不同的判断标准和答案。

传统汽车行业是典型规模化产业,车企单车盈利随销量增长提升,到了电动化、智能化时代,规模效应更加明显。只有达到足够的规模效应,才能进一步带动“研发-生产-销售”的飞轮。

长期以来,汽车工业极其强调规模效应。在新能源车时代,以特斯拉为例,相比传统车企的车海战术,更专注核心车型,追求“少即是多”,将规模效应发挥到极致。

当然,这个过程不是一朝一夕。特斯拉在到达盈亏点之前亏损长达十余年。之后,特斯拉迎来了质的飞跃, 2022年一季度,特斯拉的单车净利润达到1.1万美元/辆,远超同行车企。

每个车企都希望尽快超越盈亏平衡点,实现规模经济。那什么类型的车企能够率先实现呢?从特斯拉身上我们看到了答案:具备持续优化基本面能力的车企。

汽车制造是一个复杂的系统性工程,涉及到产业链的方方面面。光靠单项优势不足以取胜,车企只有具备整体比较优势才能在激烈的市场竞争中占据一席之地,最终成为新能源汽车行业的中流砥柱。

02赛力斯速度的新内涵

【1】为什么还要研究赛力斯?

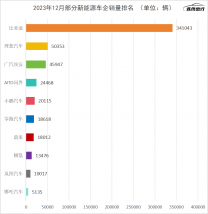

面对疫情反复和供应链影响等严峻的挑战,赛力斯依然保持稳健增长态势。2022年赛力斯汽车全年累计同比增长率高达626.4%,增速远超行业平均水平。赛力斯速度是如何实现的,有何借鉴意义。

图:2022年主要新能源车企销量同比增长率,来源:各公司公告

与此同时,赛力斯不断刷新行业纪录——自2022年3月问界M5启动交付以来,问界M5创下新品牌单车型87天销量破万的最快纪录;问界M7上市后仅51天就开启交付;2022年9月,问界M5 EV正式上市,成为赛力斯一年内亮相的第三款产品。

赛力斯的高增速不局限于某一个月、某个阶段。比如去年11月份,由于重庆疫情封控,交付受到了影响,当月销量环比下滑。随着12月份疫情好转,问界的月销量继续破万辆。

截止2022年底,赛力斯问界车型已经累计交付超过7.5万辆,排名造车新势力交付量第7。

图:2022年赛力斯汽车月度销量(辆),来源:赛力斯

通过挖掘赛力斯速度背后的内核,我们发现,基本面能力作为一种内生动能,正在全面助力其持续增长。

【2】以财务数据为主线

将视线聚焦到财务细节,通过最直观的数字,我们可以窥见赛力斯速度的内核。

从营收角度,赛力斯2022年前三季度营业收入231.2亿元,同比增长102%,已超越2021年全年。其中,2022第三季度营收107.1亿元,同比增长163.4%。

从毛利率角度,此前由于赛力斯新车型上市、产能扩大、固定成本分摊较大等因素,严重拖累毛利率。随着销量快速增长,逐步带来规模经济效益,公司毛利率得到改善,其中,2022Q3赛力斯单季度毛利率已经达到12.7%,与理想汽车一致。

图:赛力斯毛利率变化趋势,来源:公司公告

从管理费用角度,赛力斯定位高端电动车型,但相比蔚来、小鹏、理想等较为高调的宣传方式,赛力斯在广告投放、大规模开设体验店方面都更加保守。

具体来说,相较其他造车企业需要花大量资本自建销售渠道,而赛力斯可以借力华为遍布全国的线下门店和巨大流量。截至目前,拥有销售门店近千家。

按照行业惯例,实现累计交付10万辆对造车新势力而言是一条生死线。不难预测,赛力斯交付前10万辆车合计花费的销售费用、管理费用等将远低于其他新势力车企。

图:蔚小理交付前10万辆车累计费用支出情况(亿元),来源:中信证券

从经营现金流角度,赛力斯2021年及2022年完成两次非公开募集项目,分别募集资金净额25.93亿元、70.59亿元,公司资金实力得到进一步保障。根据公司财报,2022年前三季度,公司经营活动现金流净额为11.97亿元,同比增加19.87亿元。