合资品牌三月的销量依旧惨淡,疯狂的价格战似乎变成了一场闹剧。

这场价格战参与的合资品牌数不胜数,比如价格腰斩的东风雪铁龙C6、经销商“买一送一”的丰田bz4x、“补贴37亿元”的上汽大众等,短暂地掀起了一波燃油车的抢购热潮。但到了三月份,前期销量略微上涨的东风雪铁龙C6就被打回了原形,东风集团披露的数据显示,神龙汽车3月销量仅为1.01万辆,同比依旧下滑6.89%。

无独有偶,车企受到合资品牌拖累的例子并不是少数,以上汽为例,数据显示,上汽大众3月销量为8.1万辆,同比下滑26.36%;上汽通用3月销量为6.28万辆,同比下滑29.06%。广汽也紧随其后,数据显示,广汽本田3月销售7.01万辆,同比下滑8.75%;广汽丰田3月销量为8.13万辆,同比下滑16.19%。

和合资品牌形成鲜明对比的是,自主品牌的销量却节节攀升,比如自主板块的广汽乘用车3月销量为3万辆,同比增长16.91%;广汽埃安3月销量为4万辆,同比增长97%。自主板块的上汽乘用车销量为8.23万辆,同比增加32.22%;上汽大通销量为19307,同比增长9.03%。

很显然,一直在“养老”的合资品牌陷入困境,很有可能会在这场能源车和燃油车争霸战成为“弃兵”。

输掉了燃油车这张底牌

能够让合资车企一直“养老”的底气在于,长达数十年的时间里A级轿车绝大部分的市场份额都掌握在合资品牌手中。要知道,A级轿车的市场份额在总市场的占比极高,乘联会公布的数据显示,2022年1-12月的轿车总体销量为1,019.4万辆,占总市场份额的49.6%,而A级轿车以24.1%的总体市场份额占据家轿市场的一半。

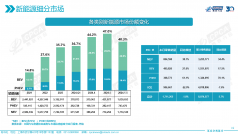

可以说,在受到自主品牌冲击之前,合资品牌是燃油车当之无愧的“霸主”。但受到新能源的冲击,A级车市场开始洗牌,合资品牌不再一家独大,自主品牌后来者居上。数据显示,2022年,年销超过10万辆的A级车共19款,其中合资品牌仅占11席,而自主品牌占8席。

从销量排名来看,日产轩逸、大众朗逸、比亚迪秦位居前三甲,销量分别为42万台、35万台、34万台,后两者差距并不大。虽然合资品牌销量仍旧靠前,但从横向数据对比仍可看到疲态。数据显示,日产轩逸同比下跌高达18%,大众朗逸同比下跌近19%,而比亚迪秦同比增长81%,是A级轿车市场增速最快的车型。

其中不止比亚迪在快速奔跑,依托于新能源市场的利好,吉利也奋起直追。数据显示,吉利3月销量为8.82万辆,同比增加5%。其中新能源品牌几何销量则为1.83万辆,同比增幅高达126%;极氪3月销量为6663辆,同比增加271%。

合资企业之所以被突袭,一方面是因为自主品牌纷纷另辟蹊径,猛攻以电池、电机、电控为核心的新能源,从而避免了在发动机、变速箱等核心科技方面的正面对抗。另一方面,自主品牌并没有一开始就选择进入高级赛道,而是在中级车市场不断摸索,最终用“物美价廉”的姿态成功抢占到部分市场份额。

合资品牌不断受到冲击,导致其一直以来最引以为傲的保值率也在下降,不禁让人怀疑合资品牌还有底牌可以正面自主品牌的攻击吗?

分析中国汽车流通协会近日发布的《2023年3月中国汽车保值率研究报告》可以看到,主流合资品牌的保值率大部分都在降低,其中保值率较高的日系车在3月份的保值率也出现了下降,而自主品牌中,尤其是新势力品牌上升趋势明显。

具体来看,一直居于主流合资品牌保值率排行榜前列的丰田和本田,环比2月份保值率均出现了下降,这让日系车最引以为傲的优势被蚕食。反观自主品牌,虽然和合资品牌的保值率尚存在一定的差距,但正奋起直追,其中传祺、五菱、长安、理想以及蔚来的保值率均达到了60%及以上。长此以往,并不能排除自主品牌的保值率有超越合资品牌的可能性。

在大环境的推波助澜下,合资车固守燃油车阵地的行为,似乎并不明智。虽然燃油车是合资汽车的底牌,但这张底牌似乎摇摇欲坠,而彼时在新能源没有站稳脚跟的合资品牌又该何去何从?