02

单车12%毛利率线的财务魔力

当然,以上我们所讲的12%单车毛利率仅仅覆盖了每年的运营费用。实质上汽车这一资本密集行业,还需要大量投资固定资产,包括包括土地、厂房、生产线等,企业在实际经营情况更加复杂,毛利润还需要覆盖固定资产的折旧和摊销。

前面论述了我们12%单车毛利率的理论过程,接下来,我们从销量、现金流情况、固定资产利用效率等指标来验证我们的观点。

1)销量循环

与经营效率高相关的是各新能源品牌的汽车销量与增速,2022年新能源汽车销量最后三名分别为零跑汽车、北汽蓝谷和东风汽车,销量增速最靠后的三个主机厂分别为长城汽车(-3.80%)、小鹏汽车(23%)及蔚来(34%)。

图:2022年新能源汽车销量及增速,来源:上市公司公告

而单车毛利率低于12%的四家车企,销量也排名倒数。销量和单车毛利率更像是互为因果的关系,正是因为销量没有上去,规模效应不明显,单车毛利率就会低。而单车毛利率低,企业可以投入研发、营销乃至资本开支的钱就会少,销量就起不来。

这是一个危险的循环,投入的运营费用得不到摊销,无法形成规模效应,从而企业运营效率低下,令车企陷入危险境地;本身盈利空间有限的这些车企,被动卷入价格战,本身就没有多少降价空间,销量更是迟迟得不到提升。

可想而知,到目前阶段单车毛利依旧无法做高的企业,一旦被动卷入价格战,很容易陷入一场越亏越多的恶性循环中。

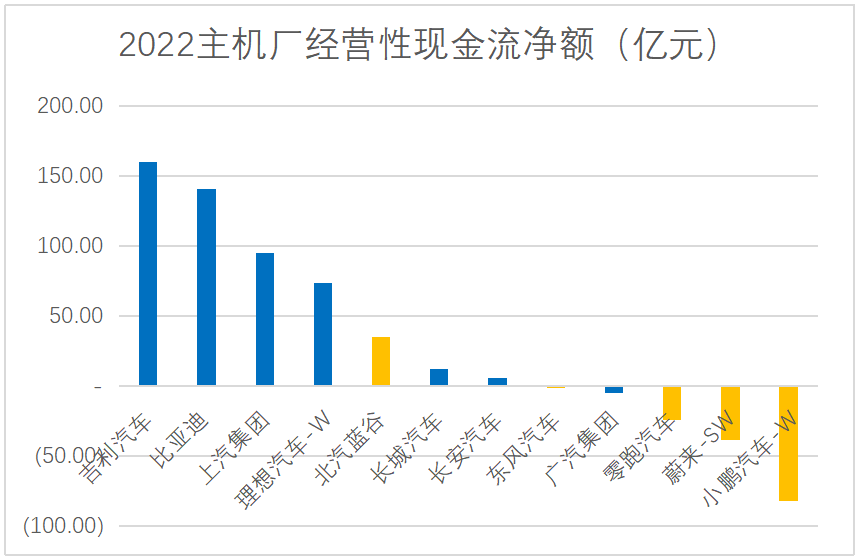

2)流动性

经营性现金流方面,行业各企业之间水平差距较大,虽然除广汽、小鹏、蔚来和零跑汽车外,其他企业经营现金流净额均为正值,但净额最高的吉利汽车(160.18亿元)与最低的零跑汽车(-82.32亿元)差额近250亿元。

图:2022年主机厂经营性现金流净额,来源:上市公司公告

由于各主机厂盈利能力参差不齐,有些主机厂已经稳定盈利,有些还没有摆脱亏损。现金流余额也是一个企业财务是否健康的重要考量指标,现金流余额指的是可以快速变现的金融资产,包括现金余额、银行存款余额、现金等价物,一般企业在价格战中的企业,现金流余额高的有更多底气进行投资,并撑过“艰难时光”。

除北汽蓝谷外,零跑、蔚来和小鹏三家单车毛利率低于12%的企业,经营现金流亏损也是最多,企业用于管理、研发的前依旧依赖于外部融资,很难实现正循环。

回到各企业现金流余额情况,现金流余额最高的是上汽集团(1395.93亿元),最低的三者分别为北汽蓝谷(26.55亿元)、东风汽车(54.84亿元)及零跑汽车(69.49亿元)。

图:2022年主机厂经营性现金流净额,来源:上市公司公告

不出意外,单车毛利率低于12%的企业,现金流安全垫也是最低的。

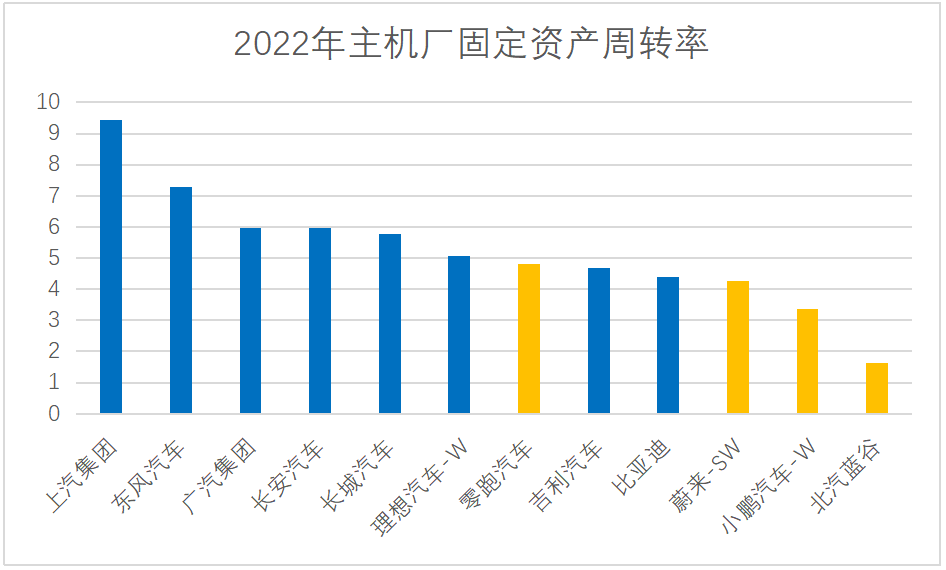

3)运营能力

汽车行业这个生产高度以来固定资产的行业,固定资产周转率可以直观地反应企业的管理能力,一般固定资产率高意味着企业对厂房、设备等固定资产的利用效率越高,管理水平越好,一般企业的获利能力越高。

图:2022年主机厂固定资产周转率率,来源:上市公司公告

吉利、比亚迪及理想的资本开支近年来逐渐走强,因此相较于传统车厂,固定资产周转率会低一点。不过在资本开支增强的大环境下,资产利用效率最低的依旧是单车毛利率较低的企业。零跑虽然是轻资产造车,但是实际的周转率也很难处于行业前列。

4)摊薄率

我们将车企2022年研发费用和资本开支一起纳入核算,如果讲每万元资本开支和研发费用计入单车收入,我们会发现明显低于行业均线的依旧是蔚来、小鹏、零跑和北汽蓝谷。

图:2022年主机厂摊薄率,来源:上市公司公告

这也意味这他们持续投入的研发费用和资本开支得不到保障,可持续性和成长性存疑。

03

小结

通过各项指标的对比,我们可以清晰地看到进入价格战的各家新能源主机厂,在调价空间、现金流管理和营运能力,以及成长性各方面来看,都有较大差距。当价格战程度加深,现金流差、运营能力欠缺的企业,因为调价空间有限而陷入危险境地,如单车毛利率低于12%的蔚来汽车、小鹏汽车、北汽蓝谷和零跑汽车。

新能源自主品牌按照2018年蔚小理上路为元年计算,高速跑过了五个年头。回头我们来看数据和财务的勾稽关系,发现了单车毛利率12%巧妙平衡点。而提升单车毛利率无非两个渠道:打响品牌提售价,有消费者愿意为品牌溢价买单;或者是形成规模效应,降低成本。

这也正是李想谈最低20%毛利率和何小鹏谈500万辆车活下去的原因。

原文标题 : 穿越12%生死线:蔚来小鹏们最重要的事