最近看到这么一句话感慨颇深,合资品牌在燃油车时代有多辉煌,在新能源时代就有多心寒。

进入7月以来,南北大众,上汽通用先后开启“降价模式”。上汽大众ID.3率先降价4.3万,紧接着,一汽大众ID家族更是优惠3.8到8.7万不等,还有至高7000元置换补贴,至高9000ID.点券,凯迪拉克也随之正式官宣,全系车型降价6万元,权益包变成选配,起售价从43.97降到37.97万元起。

以往,新能源汽车降价基本都是新能源汽车品牌带头搞起来的,合资品牌往往都是跟随者。现在大众和通用这样的老牌选手率先“搞事情”,打破了人们以往的认知,难道是合资品牌要支棱起来了?人们的记忆似乎又回到了上半年的那场价格大战。

我们看上半年中国车市的销量成绩,就能得知这样一个结论——今时今日,降价在刺激销量这件事上所起的作用没有想象的那么大。

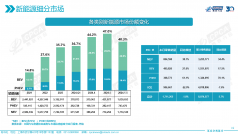

数据显示,今年1-6月,乘用车市场累计零售952.4万辆,同比增长2.7%。在这里,我们需要了解到去年4月份汽车生产因为疫情影响出现了停摆的情况,所以这2%的同比增长是建立在去年销量基数受到影响的基础上,还有今年上半年史无前例大降价的影响,某种意义上来说,2%的增长可以忽略不计。

与此同时,今年上半年,新能源汽车累计零售308.6万辆,同比增长37.3%。增速虽较此前有所减缓,但均大幅高于乘用车市的整体增长速度。

据乘联会最新数据显示,6月份新能源自主品牌中的新能源车渗透率58.8%;豪华车中的新能源车渗透率为30.9%;而主流合资品牌中的新能源车渗透率只有3.7%,这样的表现确实让合资品牌欲哭无泪。

正是基于这样的背景,大众和通用只能硬着头皮祭起降价的大旗。

组织结构制约着转型进度

以往我们说,合资品牌没有赶上新能源浪潮的重要原因是转型太慢。关于转型太慢的原因,我们聊过许多。表面原因是船大难掉头。合资车企进入中国市场几十年,产品线丰富,车型从小型、紧凑、中型到中大型,价格从几万到几十万,覆盖了各个细分市场。不仅收获了巨大的销量,获得了丰收的利润,更是深度绑定了上下游产业链。

在面对新能源化大变革的时候,合资品牌想调整业务方向的动力并没有那么大,因而市场敏感度也没有那么积极。具体表现就是,在产品技术层面后知后觉。大众的MEB平台是在2019年正式发布,丰田E-TNGA在2020年正式发布,通用汽车纯电平台奥特能在2021年9月正式发布,现代汽车E-GMP纯电专属平台在2020年底才发布,目前平台车型在国内还未有一款上市。

此时,蔚小理为首的造车新势力2018年开始交付,比亚迪更是在新能源汽车领域一直厚积薄发,积蓄力量。

相比于国内新势力在新能源上的突飞猛进,家大业大的合资车企更核心的原因则是庞大的组织结构制约着企业的快速转型。毕竟企业转型还牵连着诸多的利益方。比如大众前CEO迪斯因为主推电动化,表示要在全球范围内裁员3万人,在工会中引发众怒,而这也成为他于2022年7月离职的导火线之一。更何况,合资车企在国内还受到更多的牵绊,不仅有中方股东,还有经销商方面的因素。当初上汽奥迪的成立就是一个非常典型的例子。

古今中外的诸多案例证明,从上到下的贯彻执行永远比从下到上的倒逼被迫有效率得多。

新能源转型是快鱼吃慢鱼

合资车企转型艰难,除了组织机构制约,还有新旧业务模式推进的因素在里面。这从大众、通用、丰田等企业的转型路径就有深刻体会。传统车企往往是先斥巨资打造平台,然后再根据计划推出车型。这就是我们常说的先搭台子再唱戏。原则上说,这是一个成熟企业的常规操作。无论从发展动机还是推进动力来看,都不可能推翻已成规模的现有业务,然后奋不顾身地投入新业务。就像大众一样,数量众多的供应商、影响力巨大的工会,还有已经运行几十年的公司组织机构,这些使得企业转型不能一蹴而就,周期较长。

而国内的造车新势力则没有这方面的顾忌,它们成立的目的就是用极为快速的特种作战策略完成定点爆破,先打造爆款车型,快速点燃市场,用爆款打响品牌,用品牌反哺车型,实现滚动开发。

用一个不太形象的比喻,好比这是一场足球比赛,一方是功成名就的元老队,一方是正值当打之年的职业选手,元老队的优势是技术经验到位,阅读比赛的能力出色,但是在体力充沛的小伙子们面前,几轮冲击下来,元老队就得一个个气喘吁吁,开始场上散步。

就像比亚迪董事长王传福说得那样,现在不是大鱼吃小鱼,而是快鱼吃慢鱼。在新能源汽车转型的关键时期,对于后发选手来说,跑得快比什么都重要。对于合资品牌来说,转型慢虽然不见得被对手吃掉,但是市场份额被蚕食是不可避免的。

百姓评车

下半年的价格战已经开始,未来肯定还会有更多的品牌跟进。对于合资品牌来说,在一个并不太适合打价格战的时候降价,多少显得有些病急乱投医。对消费者来说,降价终归是好事,只是要理性对待。

原文标题 : 合资品牌转型太慢成痛点,船大难掉头只是表因