2023年以来,消费复苏的节奏越来越明确,各大市场都迎来了业务的恢复与增长。就连顺风车平台嘀嗒出行,也重获增长动力。截至今年6月底,嘀嗒平台在全国366个城市提供顺风车服务,累计拥有1520万名认证车主,共计为6360万名乘客提供服务。

前6个月,嘀嗒平台的活跃车主人数、活跃乘客数、顺风车搭乘次数、交易总额以及平均车费和车主收入,一改之前的连年下滑趋势,实现全面增长。上半年,公司收入3.96亿元,同比增长近50%。

被称为“谷歌渠道之父”的互联网老兵宋中杰,2010年从Google大中华区销售总监的位置上离职,创立团购网站嘀嗒团。不过,这个项目很快就成为千团大战的炮灰。

2014年初的某一天,宋中杰在北京国贸开会,散会后遭遇晚高峰打车难,可路上行驶的私家车基本都有空余座位,顺风车的概念雏形应运而生。

彼时,滴滴、快的补贴大战如火如荼,虽然网约车概念已经深入人心,但顺风车尚无人涉足。

于是,2014年下半年,宋中杰拉着自己在Google时期的班底,创立顺风车平台嘀嗒出行,标志着中国顺风车行业的兴起。

如果说网约车只是出租车的互联网化,那么,顺风车才是真正的共享经济。所以,嘀嗒从不缺资本的青睐。

创立之初,公司拿到IDG资本的300万美元A轮融资——即便IDG投给嘀嗒团的数百万美元最后打了水漂;2014年底,宋中杰认识了李斌,达成投资意向,随后蔚来资本、易车等实体投出巨资,成为嘀嗒出行仅次于创始人团队的第二大股东;除此之外,公司的投资者还包括崇德投资、高瓴、京东及携程等。五轮融资,嘀嗒共从一级市场拿到20亿元。

资本+运气,嘀嗒出行2019年成长为顺风车行业老大,市场份额达到66.5%。那是嘀嗒最高光的时刻。

不过,好日子没过多久。滴滴重新杀回顺风车市场;阿里系也在移动出行市场多线布局,高德出行布局平台型网约车业务,哈啰出行除了大举布局共享单车业务,也在顺势搭上顺风车。

到2021年,顺风车行业排座次,嘀嗒虽然仍为行业老大,但市场份额仅为38.1%,比两年前缩水了28.4个百分点。

2022年,顺风车行最大的变化出现了。嘀嗒出行痛失行业老大的位置,哈啰出行取而代之。当年,按顺风车搭乘次数计嘀嗒屈居第二,市场份额为32.5%;哈啰出行市占率为42.5%;滴滴19.3%,位列第三。

2016年成立的哈啰出行,短短几年就在顺风车市场登顶,除了支付宝等超级APP的流量导入,进取型的市场策略也是重要原因。

相较而言,嘀嗒出行,这几年对顺风车业务太过佛系了。

这个轻资产平台,在度过了投入期之后,靠着10%左右的抽佣率,稳定获得收入,再加上近几年投入不大,嘀嗒成为中国顺风车市场中唯一实现盈利的主要市场参与者。

而且,嘀嗒对顺风车这个低渗透率的市场有所认知,2018年介入智慧出租车服务后,将出租车的互联网化作为拓展重点。可惜,这项业务不仅没能给公司带来增长,反而规模下滑、毛利率为负,拖累了公司业绩。

另外,嘀嗒在顺风车市场的这几个主要竞争对手,实力太过强大。顺风车业务是嘀嗒的核心,却只是哈罗和滴滴体系中的很小一部分。遭遇降维打击,让公司处处掣肘。

近年来网约车市场战火重燃,高德打车入局,中小玩家试图弯道追赶,新一轮补贴悄然上线。网约车实际价格下探,以及即时拼车业务的渗透率提高,对顺风车业务产生了极大的替代压力。

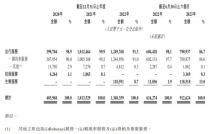

2020-2022年,嘀嗒平台的活跃车主人数从160万下降至120万,活跃乘客人数从490万下降至370万,顺风车搭乘次数从1.46亿下降至9420万,平台GMV从81亿元下降至61亿元——当时,在增长和业绩之间,嘀嗒选择了后者。

好在,2023年消费环境整体边际改善,嘀嗒出行重新做出了选择,又开始打鸡血了。

一方面,加大对车主的补贴,2023年上半年支出1325.1万元,同比增长14.9%,环比增长119.3%。

另一方面,加大营销力度。今年1-6月销售与营销费用1.52亿元,同比增长30.6%,环比增长28.9%。

多管齐下,效果立竿见影,马上就让嘀嗒出行2023年上半年的运营数据和营业收入恢复了增长。然而,毛利率整体下降、费用率整体上升,还是给嘀嗒当下的业绩表现造成了一定压力。

为了以更好的状态争取在港交所上市,在增长与业绩之间,嘀嗒选择了前者,豁出去了。

从2020年开始,嘀嗒出行就在筹划港交所上市,到今年8月30日重新递交IPO招股书,已经是第四次发起冲刺了。

如果嘀嗒此番能够锲而不舍、金石为开,那么,移动出行市场,就会有更多的故事和可能性。

原文标题 : 嘀嗒必须得告别佛系了