作者 | 甄 瑶

编辑 | 李国政

出品 | 帮宁工作室(gbngzs)

北京车展的喧嚣与热潮已渐渐退去,汽车市场表面看似回归了往日的宁静,实则暗流涌动。

从卷价格、卷销量,到卷技术、卷产品,再到卷高管……行业仍然群雄逐鹿,混沌未明,格局加速重塑。

如果说2020至2022年是加速变革期,2023年则变成以销量论英雄,内卷化竞争激烈。

但情况在2024年一季度似乎变了——多家车企有了新的觉醒,尤其是运营策略从单纯追求销量,转变为追求利润、质量和效率。

上市车企陆续公布的2024年一季度财报,以及相关高管在财报分析会上表达的新观点中,体现了这一特征。

“小鹏汽车的战略,将不会像以前那样仅仅着眼于销量增长。在这么卷的市场里,我们更着眼于追求高质量、高效率,全面提升公司综合能力。”5月21日晚,在小鹏汽车一季度财报电话会上,小鹏汽车董事长、CEO何小鹏表示。

今年一季度,这家新势力总收入为65.5亿元,同比增长62.3%、环比下降49.8%;总交付量为21821辆,同比增长19.7%,环比下降63.7%。

尽管营收、毛利率以及销量均不同程度地增长,但小鹏汽车一季度高达13.7亿元的净亏损仍然十分显眼,凸显了盈利难题。

去年成功突破千亿营收的理想汽车,今年也在调整自身战略,以应对行业寒气。它一方面大范围裁员,另一方面取消纯电发布计划。“今年内不再发布新的纯电车型,而是改期明年上半年。”理想汽车CEO李想明确表示。

长城汽车一季度实现净利润32亿元,同比增长17倍,相当于一天净赚3500万元。尽管如此,这家民营车企向外界传达长期主义的造车理念。

“2024、2025、2026年,我认为竞争强度不会减小。”在5月10日的长城汽车股东大会上,董事长魏建军表示,长城汽车要在激烈的竞争中坚守底线,坚持长期主义,发挥长板,追求有质量的市场占有率。

无论是造车新势力还是传统大厂,在利润趋薄的时代挑战下,如何高质量发展、如何找到生存之道?

“血海”已来

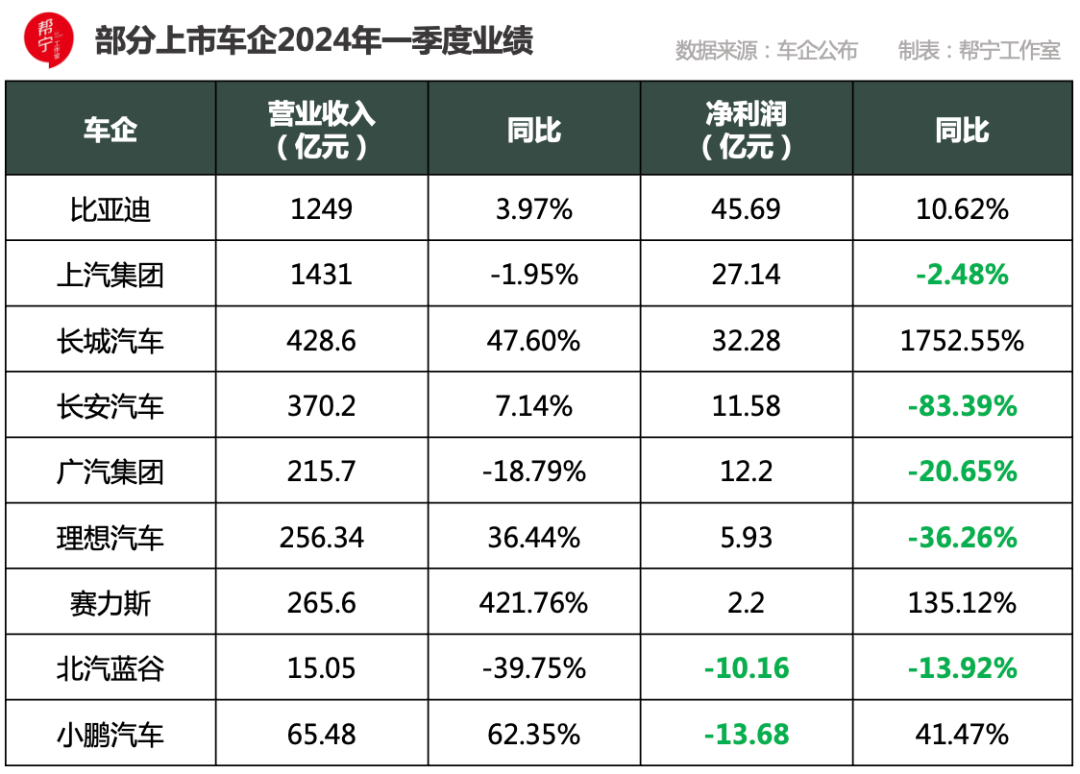

截至5月24日,超过10家上市车企公布了今年第一季度的财务报告。从这些财报所反映的盈利状况来看,汽车行业似乎已陷入“血海”之中,市场竞争日趋激烈,盈利空间受到严重挤压。

上汽集团、广汽集团、长安汽车、理想汽车等,净利润均不同程度地下滑。小鹏汽车和北汽蓝谷等仍在亏损。

其中,长安汽车尤为严重。

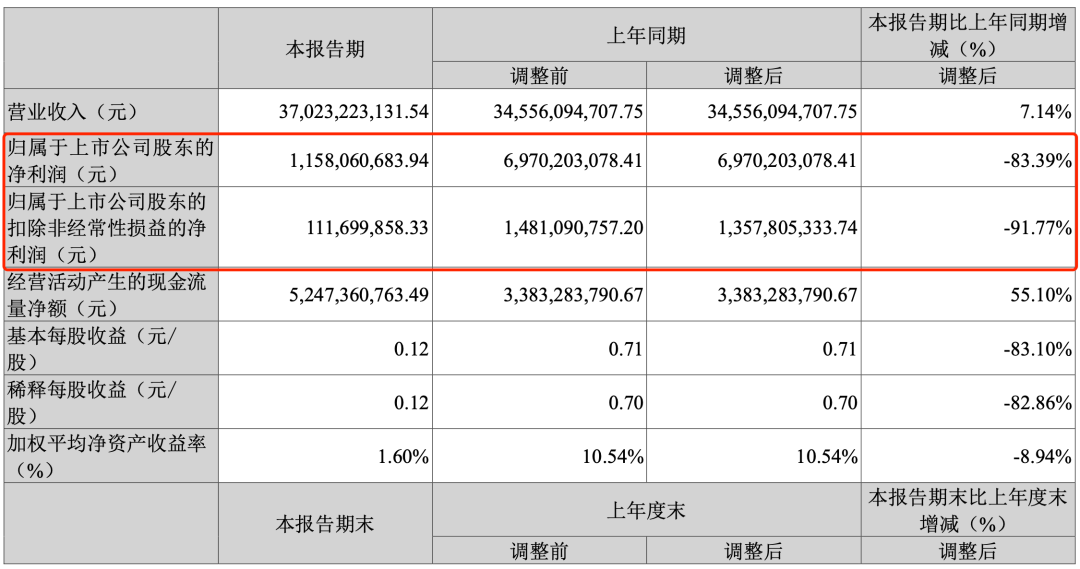

财报数据显示,今年一季度,长安汽车实现营业收入370.23亿元,同比增长7.14%。然而,归属于上市公司股东的净利润却大幅下滑,仅为11.58亿元,同比下降高达83.39%。若进一步扣除非经常性损益,其净利润更是跌至1.12亿元,同比降幅达到了91.77%。

相比之下,比亚迪、长城汽车以及赛力斯同期营收与利润双增长,迎来了开门红。

一季度,赛力斯营收为265.61亿元,同比增长421.76%;净利润2.20亿元,较上年同期增加8.45亿元,实现扭亏为盈;一季度毛利率提升至21.5%。

一面是海水,一面是火焰,行业差别在哪里?

先来看问题。车企普遍遭遇增收不增利,甚至亏损加剧的困境。

上汽集团、广汽集团以及东风公司之前都高度倚重于合资品牌,比如合资品牌销量占据上汽集团总销量近七成。现在,它们的营收与利润双双下滑,主要原因就是合资品牌的表现。

近年来,由于价格战和转型滞后,合资品牌市场占有率持续下滑。加上这些集团旗下的自主品牌也未能有效提升业绩表现,无法弥补合资品牌的颓势。

长安汽车、小鹏汽车以及北汽蓝谷,在新能源汽车领域仍处于亏损状态。

从销量结构来看,长安汽车的新能源业务目前尚未盈利,仍需依赖燃油车业务的利润来支撑。

长安汽车2023年财报数据显示,去年阿维塔营收为56.43亿元,净亏损36.93亿元,上年同期净亏损20.15亿元;深蓝汽车营收为258.83亿元,同比增长65.1%,净亏损29.99亿元,上年同期净亏损31.9亿元。这两大新能源品牌合计亏损近67亿元。

这表明,在新能源转型和市场竞争的双重压力下,长安汽车还在努力寻求突破与平衡。

以纯电为主的小鹏汽车和北汽蓝谷,更是如此。

财报数据显示,北汽蓝谷已连续4年没有尝到盈利的滋味。近4年来,它净利润累计亏损约226亿元,扣非净利润累计亏损约240亿元。

“公司产品销量仍处于快速提升期,规模效应暂未显现,导致产品成本阶段性偏高;随着后期新产品陆续上市,产品结构逐渐丰富,渠道建设进一步完善,公司产品销量及盈利能力有望得到持续改善。”北汽蓝谷在财报中表示。

从求量到重质

汽车市场未来的角逐,肯定不再仅仅局限于短期的市场份额争夺,竞争的焦点,将转向车企能否在高质量高效率的规模化运营、智能化技术应用、国际化布局等多维度上持续领先。

同时,通过品类创新和商业模式革新,锻造独特的竞争优势,将成为车企脱颖而出的关键。

其一,高价值产品是盈利核心之一。

以长城汽车为例,它今年一季度盈利32亿元,虽然部分受益于去年同期的低基数——2023年一季度净利润仅为1.74亿元——但更重要的是,这家公司销售规模在增长,销售结构在优化,特别是单车收入在提升。

一季度,长城汽车销售新车27.53万辆,同比增长25.11%。其中,均价在20万元以上的坦克品牌车型销量同比翻倍,有效拉高了单车的售价和利润率。

粗略计算,长城汽车一季度单车平均销售价格为15.6万元,较上一季度环比增长0.9万元,而同比增长2.4万元。

“尽管魏牌蓝山的销量尚未达到大规模,但已经实现了盈亏平衡;而被外界视为小众的欧拉品牌,其热销车型也呈现较低的亏损状态。”

在股东大会上,魏建军进一步透露,长城将努力发挥自身优势,确保部分车型不亏或微亏。同时,对于利润较高的车型,如坦克品牌和皮卡,将加大市场推广力度,以此提升公司整体利润。

对亏损特别严重的车型,长城会适度减少销量,例如,2022年由于单车亏损过于严重,公司决定停产当时热销的欧拉黑/白猫车型。

再看全行业。在当前20万~50万元中高端市场中,理想L系列,比亚迪旗下的腾势、仰望,吉利汽车旗下的极氪、领克,以及华为赛力斯旗下的问界M9等品牌,均已在相关细分市场占据了一席之地,并实现了可观的高回报。

其二,降本增效。

简单来说,可理解为通过精细化管理、提高生产效率、降低采购成本等方式,减少不必要的开支。同时,利用规模效应,通过提高产销量来摊薄固定成本,从而提升利润空间。

华为与蔚来汽车是代表之一。

在技术和时间成本较高的智能座舱与智能驾驶领域,车企通过与华为携手合作,能缩减不必要的研发投入,实现资源共享与优势互补。同时,在投入巨大的充换电设施领域,与蔚来汽车合作,也将带来明显的效益。

技术平摊确实存在较大的难度,而如何实现双方互利共赢,则是合作的关键所在。像小鹏汽车的AI天玑系统、岚图的创新一代岚海动力与800V碳化硅平台,以及比亚迪的云辇-X等技术,如何走出去、打破和打开合作,成为这些车企破局的重要一环。

其三,加速出海。

新能源汽车出口风头正劲。

“新能源是中国战略,不是他国战略,国外没有像中国这么支持新能源的。现在我们新能源产品走出去很有优势,到国外市场都是降维打击。”魏建军表示。

5月中旬,小鹏汽车旗下高端SUV车型G9在法国上市,在法国的指导价格是59990~73990欧元,折合人民币约47万~58万元,比国内市场翻了一番。

“我希望小鹏汽车未来一半的收入在全球其它市场、一半收入在中国市场。”2024北京车展期间,何小鹏表达了对海外市场的期许。

根据海关总署发布的数据,2023年,中国汽车出口522万辆,首次超越日本,跃居全球首位。其中,新能源乘用车为176.1万辆,较2022年增长60.5万辆,增速为49.6%。

当下是新能源汽车和智能驾驶出海的有利时机。

从追求数量到追求质量,从立足中国到进军海外,中国车企在回归造车的本质——长期主义才是走向未来的康庄大道。

原文标题 : 一季度财报:车企有了新的觉醒