早期的汽车,就是负责将乘客从A点送到B点的交通工具,同时受限于技术能力,无论是乘客还是对车企都没有“座舱”的概念,也就博世推出车载喇叭、车载收音机等配件,来完善座舱内的车控功能。

直到60年代,汽车造型才基本固定下来,汽车座舱的概念逐步形成,90年代开始加入了内置车载导航、蓝牙等功能的小尺寸中控屏,用户还可以自带CD光盘来听歌,能够提供基本的娱乐体验。但平心而论,即便是顶级豪华车型,也远未达到“智能座舱”的级别。

小通认为,汽车座舱真正与智能开始产生关联的,可能要追溯到2014年推出的特斯拉Model S。其内置的大尺寸屏幕让人眼前一亮,而且将绝大部分车控功能集成在屏幕里。不过,真的做到智能座舱普及化的是在2016年上市的荣威RX5,花费不到13万就能实现语音控制功能,成为智能网联汽车的开端。

虽说这样的改动引起了网友对“物理按键是否有存在必要”进行广泛争论,但从Model S开始,奔驰、宝马等豪华品牌确实逐步取消了不少物理按键,无论网上的评论如何激烈,至少站在车企的角度,大尺寸屏幕和更少的物理按键已经成为智能座舱的设计趋势。

“汽车的上半场是电动化,下半场是智能化”。智能座舱仅仅是智能化的其中一个方面,但在这一领域,车企之间的竞争尤为激烈,无论是新势力还是传统品牌,都来到比较接近的水准。因此处于行业上游的供应商们,拿出怎样的技术优势,或将影响到汽车智能座舱的发展速度。

芯片篇:追求高算力的时代已经到来

高通:仍是智能汽车芯片的首选

高通在科技领域的成就想必不用小通多说,实际上在汽车领域也深耕了将近20年,在2014年-2021年间发布了四代智能座舱平台,智能座舱芯片从最初的602A、820A,升级成我们熟知的8155芯片和8295芯片。

骁龙602A芯片是高通进入车载芯片市场的“处女作”,用上这款芯片的车型并不多,只有老款奥迪Q7、比亚迪唐等车型,而且智能体验并不是特别好;两年后的发布的骁龙820A芯片,小鹏P7、奥迪A4L、极氪001等车型都应用这一芯片,最大的亮点是智能交互方式得到丰富,不再只有语音控制。

2019年,骁龙8155芯片发布,这是首款支持5G网络的芯片。从魏牌摩卡宣布用上该芯片开始,国产品牌纷纷跟进,小通更是感觉用上8155芯片的车型都会将芯片宣传一番。而最新的8295芯片,AI算力达到30TOPS,GPU 3D渲染性能、GPU的算力分别比8155芯片提升了3倍和2倍,只要一块8295芯片就能带动11块屏幕。

如此强大的算力,很快吸引了主打智能化和拥有雄厚家底的汽车品牌,比如奔驰、蔚来、极氪、极越等等。值得留意的是,就在不少国产品牌开始卷8295芯片时,合资品牌才开始卷8155芯片,比如丰田第九代凯美瑞、大众全新一代迈腾等等。

高通座舱芯片的优势不仅是先发带来的知名度,更是其在移动终端领域对于图形渲染能力的理解、通信网络连接的能力等。当然先发本身的优势也非常重要,这意味着高通座舱芯片拥有可能是当下行业中最成熟且最丰富的解决方案、最低的开发成本,这也是后续其他座舱芯片公司想要挑战高通时存在的难点。

联发科联合英伟达:靠AI打破高通的垄断?

在智能座舱芯片领域,高通始终占据主导地位,联发科是高通为数不多的竞争对手。在2020年以前,联发科推出MT2712芯片和MT8666芯片来对抗高通的820A芯片和8155芯片,然而其制程工艺和算力都比不上高通骁龙芯片,但好在性价比高,在海外品牌的某些车型中也有应用,只是很难杀出主流市场。

为此,联发科为了推出更高端的座舱芯片外,也选择与英伟达联手。

英伟达在自动驾驶芯片领域处于主导地位,自动驾驶芯片和智能座舱芯片在过去本就有着清晰的分界线,但为了控制成本,逐渐有车企期望用一块芯片来共同控制座舱和智能驾驶,舱驾一体逐步成为趋势,英伟达也已经发布了舱驾一体的融合芯片。

联发科之所以选择与英伟达合作,相信原因之一是顺应了AI大模型的时代需求。自动驾驶芯片的AI能力要远超过座舱芯片,联发科的优势在于低功耗、通信连接,英伟达在图形计算和AI技术上有优势。今年3月份,联发科推出了拥有英伟达技术的天玑座舱芯片,而在4月底发布的旗舰天玑汽车座舱平台,内置了生成式AI引擎,其中4nm工艺的座舱芯片可以在侧端运行70亿参数的AI大模型。

可能大家认为AI大模型对提高我们用车体验没有太直接的作用,但小通体验过内置AI大模型的车机系统,发现这类系统除了具备生成式AI功能之外,还可以准别识别模糊的指令,让语音助手的体验大幅提升。此外,小通认为比较实用的应用场景是智能汽车用户手册,遇到用车难题可以直接与语音助手交流,就连“亮着背着‘大宝剑’的人的故障灯是什么”这样的问题都可以解决。

不过到目前为止,小通都没有找到应用联发科天玑汽车座舱平台的车型有哪些,大部分车型仍搭载本就具备AI算力的8155芯片、8295芯片。长远来看,联发科在AI大模型的投入,无疑能推动智能座舱往更智能的方向发展,只是目前见效并不明显。

龍鹰一号等多个国产芯片入局

除了上述两家科技企业之外,还有不少国产品牌也推出芯片,当中比较有代表性的是芯擎科技的龍鹰一号芯片。据了解,龍鹰一号芯片是国内首款7nm车规级芯片,在去年3月30日才正式宣布量产,并逐步应用到吉利控股集团旗下的产品中,比如领克06 EM-P、银河L6、睿蓝7等等。

从性能上来说,龍鹰一号的GPU算力为900GFLops,CPU算力达到90kDMIPS,支持多达六块屏幕。竞品高通的8155芯片,其GPU算力为1100GFLops,CPU算力为105kDMIPS,支持连接4块2K屏幕或3块4K屏幕。

单从算力来看,龍鹰一号略逊一筹,不过根据5月份安兔兔车机芯片的跑分数据,龍鹰一号的分数要比骁龙8155芯片高。

小通认为,这可能要归功于软硬协同。芯擎科技是由亿咖通科技和安谋中国共同出资建立,而亿咖通科技是李书福和沈子瑜共同创办的,可以说吉利就是芯擎科技的“金主爸爸”,这也就不难解释为何龍鹰一号芯片会率先应用在吉利集团的车型上。

即便龍鹰一号芯片在算力上不及骁龙8155芯片,但吉利可以通过算法方面的不断优化,从而获得更为流畅的实用体验。作为第三方供应商的高通,很难获得车企的底层数据,因此即便在较高算力加持下,跑分不及龍鹰一号也在情理之中。

除此之外,随着科技企业的入局,汽车行业在芯片上可选项更多,比如用上问界M9就用上了华为麒麟9610A芯片,江淮瑞风RF8同样搭载了该芯片。该芯片拥有高达200kDMIPS的CPU算力,远超骁龙8155芯片的100kDMIPS,接近骁龙8295芯片的220kDMIPS。

小通体验过问界M9,发现车机系统可以同时运行导航、娱乐等多个功能,而且支持多个屏幕同时运行,而且手机流转等车手互联功能的表现也足够流畅,整个体验与移动终端设备无异。

在小通看来,强大算力只是华为麒麟9610A芯片的一个方面,最重要的一点是鸿蒙生态的完美兼顾。在同个生态里,麒麟9610A芯片可以将算法最优化,从而形成强大的汽车解决方案。这也意味着芯片开始和生态想绑定,对于OEM车企来说需要考虑的事情会有更多。

小结:高算力只是“基本功”,软硬协同才是关键

目前来说,高通仍是智能座舱芯片领域的“领头羊”,其8155芯片和8295芯片就已经让众多对手汗颜,但也并非没有竞争压力。

其中最重要的一点,就是软硬协同。

从车企的视角来说,用上最强的智能座舱芯片,对打响产品知名度将会起到直接的作用,也更容易被市场认同,然而对于绝大部分消费者而言,智能座舱体验永远是第一位,即便车机用的是很弱的芯片,但我想要的功能都可以比较流畅地实现,自然也会有消费者愿意为之买单。

根据安兔兔Auto公布的车机版性能排行榜,排在前列的四款车型都用上了骁龙8295芯片,值得留意的是龍鹰一号的跑分明明比8155芯片高,但具体到车型上又有不同的呈现。

在电车通的一些测试中,曾发现某搭载高通骁龙8295芯片的车型在出现车道级导航界面时仍有预期外的卡顿,可见软件优化对于提升车机表现才是关键所在。

因此我们可以得出结论:某个参数出众不代表芯片的性能,也不能代表具体车型的性能表现,而且高算力的芯片只是获得流畅体验的基础,要想做好智能座舱需要做好软硬协同。

屏幕篇:尺寸大、数量多、花样多

芯片是处于最上游的供应商,来到中游就是车载屏幕。作为“智能化入口”的显示屏,一直是智能汽车座舱中重要的核心零部件,而且除了显示信息逐步丰富之外,现阶段还分化出中控屏、仪表盘、HUD抬头显示、后排屏幕、电子外后视镜显示屏等不同用途的车载屏幕。

正因此,车载屏供应商们似乎找到了新的春天。

“传统屏”的突破口在哪?

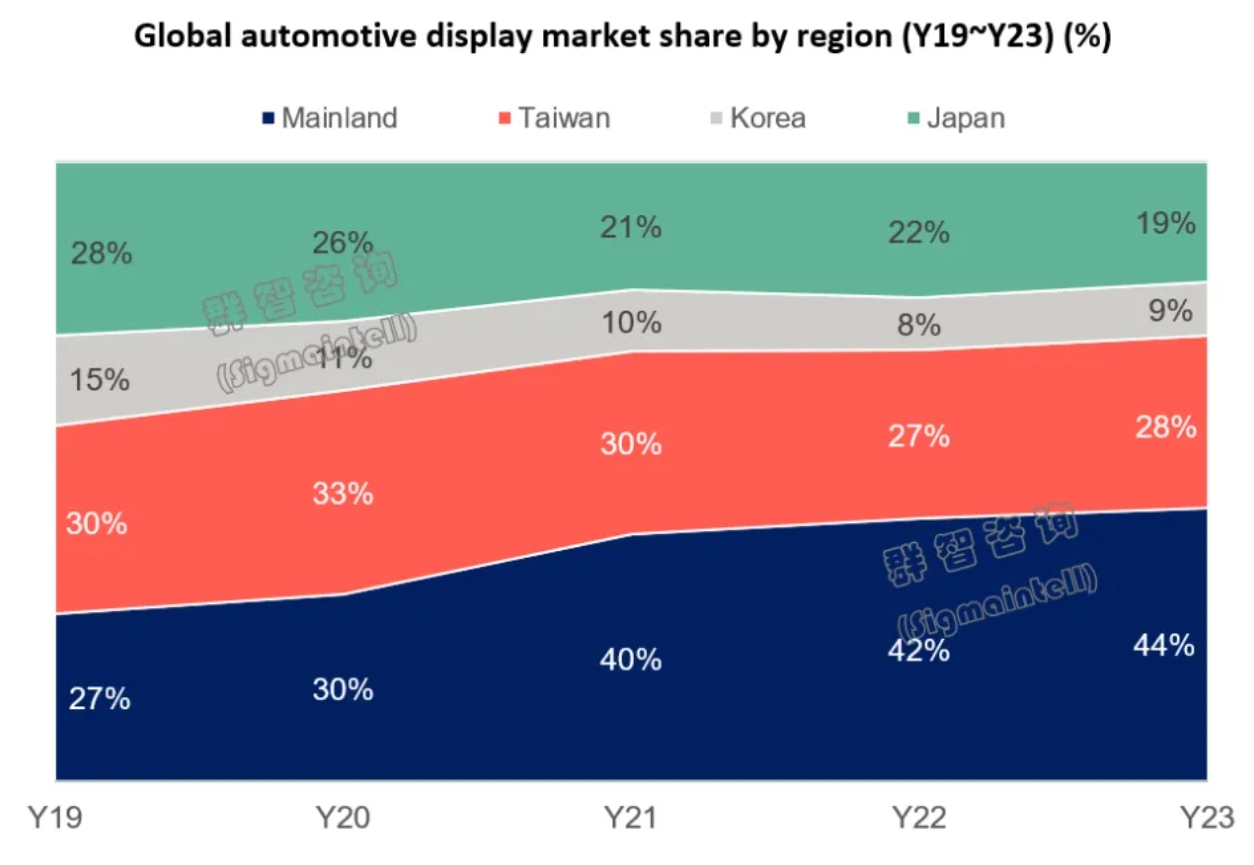

根据群智咨询的统计数据,2023年全球车载显示面板的前装市场出货量约为2.1亿片,同比增长7%,其中中国大陆地区的面板厂占据全球车载显示市场出货份额的44%,处于全球领先地位。显然,这与国内新能源汽车市场发展有着直接的联系。

2023年,京东方、天马、日本显示、友达、LG显示是全球车载显示面板企业的前五名,五家企业的市占率高达61%。不过小通留意到,车载显示屏的集中度都不高,前五名企业的市场份额并没有拉开特别大的差距,这也表明,屏幕供应商们所拥有的核心技术之间,并没有太明显的差距,每家供应商都有提高市场份额的机会。

当然,供应商要想在车载屏幕领域成为独一档并不容易,与移动终端设备的屏幕相比,车载屏幕的首要任务是确保可靠性和使用寿命,其次才是屏幕本身的规格和质量。纵观国内市场,已经有车企做出差异化优势,其中一个就是超大屏幕。

银河E8搭载的45英寸8K无界智慧屏,来自中国的京东方;极越01搭载的35.6英寸6K高清中控大屏显示方案,是集度与TCL华星联合打造的;LG显示也发布了57英寸P2P一体LCD液晶显示屏,还拥有曲率半径为3500R的自然曲面效果。

当然,大尺寸的屏幕其实其中一个差异化优势。经过查阅发现,各家供应商和车企已经开始整出不少花活,比如康宁与天马微电子、广汽合作推出柔性OLED驾驶舱显示屏,大陆集团发布了采用3D水晶外壳的汽车显示屏等等,此外还有车载防窥屏、异性屏等其他分支。虽说目前还没有量产上车,但也给显示屏领域带来更多可能性。

HUD、电子外后视镜等“新兴屏”,成弯道超车关键?

值得留意的是,原本专攻显示屏领域的供应商,也逐步开拓HUD、电子外后视镜等业务。尤其是HUD抬头显示技术,被各大中高端新能源车型广泛应用,而且不仅要求呈现基本的车况、路况信息,像仰望U8、问界M9等车型还要求呈现出丰富的画面信息,HUD领域也呈现出W-HUD、AR-HUD两种技术流。

根据高工智能汽车研究院的数据,2023年中国市场乘用车前装标配W/AR-HUD的新车交付了225.43万辆,市场渗透率突破10%,处于逐年走高的状态,而且本土供应商的市场份额占比超过52%,首次超过了传统外资供应商。其中,未来黑科技、泽景科技、华阳多媒体、华为等企业比较瞩目,除此之外,华星光电、京东方和海信等厂商也介入到HUD业务。

去年7月1日,《机动车辆间接视野装置性能和安装要求》正式实施,该新国标增加了电子外后视镜的技术要求,换而言之从此时起,电子外后视镜可以代替传统后视镜上路了。

虽说电子外后视镜实施至今也不过一年左右的时间,但提前为此布局的供应商并不少,比如2017年开始布局的欧菲光,2018年启动技术布局的疆程,2019年参与新国标修订的华阳集团等等。

相比传统光学外后视镜,电子外后视镜的优势还是比较突出的,不仅能降低风阻,也可以通过技术手段来降低炫光和夜景对驾驶者的影响。除此之外,德赛西威现在还能做到将电子外后视镜与智能驾驶功能联动,将变道提醒、后车预警等功能集成到电子后视镜中。

不过,视野固定、画面延迟、故障率偏高、耗电量高等问题依然被不少消费者吐槽,不过每项创新技术量产前期,都会引起不少争议,但只要新技术有需求,这些争议都会成为供应商们吸收的养分,从而让新技术走向成熟,而且这些争议证明,各家供应商在电子外后视镜领域还有可提升的空间,现阶段的电子外后视镜肯定不是“最终形态”。

小结:无论“传统”还是“新兴”,屏幕仍有发展空间

结合供应商的动作来看,车载屏领域正发生微妙的变化。针对中控屏、仪表盘等“传统屏”,车型不再简单地只放一块简单的屏幕,而是想办法与车内人员有更多的互动,比如极氪007的屏幕可以左右旋转,智己LS7的屏幕支持上升和下降,第三代荣威RX5的中控屏可滑移,还有搭载几乎贯穿整个中控台的屏幕的奔驰EQS、银河E8等,小米SU7的中控屏还支持多个配件的拓展。

这些变化确实进一步刺激车载屏领域的活力,只是从实用性的角度来说,中控屏+仪表盘就已经够用,像副驾驶屏、后排屏、HUD、电子外后视镜屏幕等“新兴屏”,不是消费者的用车痛点,在这领域做得到只是锦上添花罢了。

或者直接点说,即便供应商在这些“新兴屏”领域发力,对消费者很有可能是无关痛痒的,甚至最后可能只是车企用来宣传的一环罢了。但是我们可以预见的是,车载屏是“智能化入口”,车企在这方面的要求不会越来越低,而且随着车市价格战的加剧,车企要求供应商降低报价的可能性也随之提高。

这也意味着,即便是对消费者无关痛痒的车载屏,供应商需要同时做到技术迭代和降本增效两件事。

识别技术篇:声音和脸卷到头了,开始卷手势

语音识别和脸部识别,似乎难以打破瓶颈

语音识别已经是智能座舱的“基本功”,车企要想实现识别率精准的语音识别功能已经有两条路可以走,一是与科大讯飞、思必驰、腾讯等第三方企业合作,二是走小鹏、小米的路线,智能语音技术框架全靠自研搭建。

而且按照现阶段的语音识别技术来说,普通话的识别率基本没有太大的问题,部分车型还支持粤语、四川话、东北话等语言,主要的使用痛点是驾驶者说的普通话不够标准。如今,语音识别系统识别非标准普通话还是很困难,而且不同地区用户的口音也有所不同。

面对这样的情况,消费者可以通过手动操控来解决,但不得不说,车企和供应商要想克服这一点需要花费不少精力和时间,而且即便可以实现非标准普通话的高识别率,最后的市场收益可能也要远低于前期投入的成本。

除了语音识别之外,脸部识别技术其实很早应用在车上,现阶段的人脸识别主要有两个功能,验证驾驶者身份和驾驶者行为分析,而市面上在脸部识别技术中做得比较好的供应商有未动科技、地平线、虹软科技、中科创达等等。

不过从小通的观察来看,供应商推出的基于人脸识别系统的功能,其实也是在这两个功能的范围之内,比如中科创达推出的Kanzi AI助手,识别驾驶者脸部后根据结果调整座舱等个性偏好;商汤科技发布了驾驶员分析系统和乘客分析系统的整体解决方案,首发了儿童感知功能,这一功能很实用,但本质上就是增加脸部识别技术的应用范围而已。

也就是说,各车企在语音识别其实已经卷到头了,卷手势识别和脸部识别才是长远之计。

手势控制,理想和长城开了好头

从2013年谷歌宣布研发利用手势控制汽车的技术开始,越来越多车企跟进车载手势控制,比如2015年发布的新款宝马7系和2018年上市的君马SEEK 5,当时的手势控制可以接听电话、控制音量等少量基本操作,但识别的精准度很低,并没有顺利推广。

十年过去了,现在能够将手势控制做得比较实用的只有理想和长城。其中,理想L9用的是来自立胜汽车科技和联创电子的舱内TOF模组和镜头,用来支持车内的手势控制等功能。

长城Coffee OS 3系统搭载的微动手势交互技术基于IR红外传感器,目前小通暂未查到车内摄像头的供应商是哪家,但目前在IR红外传感器领域做得比较好的供应商有菲力尔、维宁尔、艾睿光电、大立科技等等。

小通此前已经体验过长城Coffee OS 3系统微动手势交互技术,发现手势操作的识别率和跟进度还有提升空间,提供的手势控制也并不是特别多,但实用性确实过关,基本的功能都覆盖到,突破了手势控制领域的窘境。

平心而论,仅仅是“过关”的实用性可能很难说服所有的消费者,如果支持手势控制的功能够多,且支持用户自定义,识别精准度、跟进速度也够高的话,相信会有更多消费者为之买单。

小结:识别精准是供应商首要任务

语音和脸部的识别,相比手势识别容易得多,原因其实很简单,语音识别和脸部识别的原理是系统只需要记住少数人的信息,再拿检测结果与少量的已知信息进行对比,而手势控制的原理更像高阶智能驾驶,用标准手势去适应各种不同尺寸的手势,自然会很容易出现意料之外的状况。

一般来讲,生物识别只是实现功能的其中一个途径,如果生物识别的精准度不高,用户自然会选择传统的手动操作。对于供应商来说,识别之后的功能体现不是最关键的,首要任务是将产品的识别率和容错率提升到足够高的位置。

总结:智能座舱还有无限可能

来到2024年,智能座舱的功能不再集中在屏幕里,与屏幕配套的音响和座椅等舒适性配置,也是智能座舱的其中一部分。哈曼卡顿、BOSE、丹拿、Dolby等专业音响品牌开始与车企合作;专门研究零重力座椅的安道拓,将应用在哪吒S中;延锋汽车与智己联合研发零重力浮感座椅的结构、模块和软硬件集成系统,因而智己LS7才能具备座椅和智能的联动。

发展到现在,现在的智能座舱在功能上已经满足绝大部分用户的出行需求了,让车企和消费者来说,可能也说不出太多智能座舱未来的发展趋势。

但对于供应商来说,现在恰恰是智能座舱领域发生转变的关键时刻。现如今,车企之间需要在高性价比和差异化方面打出优势,这正是供应商们抢占市占率的最好机会。

在未来数年内,智能座舱可能不会有太大的转变,但智能芯片、屏幕等方面仍是车企和消费者重点关注的部分,供应商们在这些领域持续推进,想必会找到自身的差异化优势,从而笑到最后,往大了说,还会多多少少会影响到未来数年智能座舱领域的格局。

来源:雷科技

原文标题 : 猛攻智能座舱,新能源车已卷无可卷!