导语

Introduction

国家重拳整治下,仍有人沉浸在价格战的迷梦中,但市场已给出残酷判决。

近日,工信部发声反对汽车行业的“价格战”,并指出将重点整治车企供应商账期问题。此消息一出,再次体现出国家出手整治汽车行业价格战的决心。

因为早在3月的政府工作报告,就为汽车行业的无序竞争敲响警钟,而后的5月20日,国家发改委在新闻发布会上则强调了整治内卷式竞争。期间,包括奇瑞控股董事长尹同跃、长城汽车董事长魏建军等多位车圈大佬表达了不要卷价格的想法。

但相关部门三令五申的话音未落,一场更凶猛的价格战便席卷整个汽车行业。

5月下旬,几家主流的自主品牌和合资品牌先后宣布降价,引发多家品牌恐慌性跟进。其中,有部分车型相比老款最高降幅近10万元。于是,悲观的情绪得以蔓延,汽车股很快迎来一场全线下跌的景象,让我们看到了资本市场用脚投票的一面。

面对层出不穷的价格战,导致当前汽车行业利润率低下、消费者卖车出现观望情绪等不利于汽车行业发展的因素,国家决定继续出手加码整治价格战。

而根据业内人士预测,接下来除了加强对违反法律和法规行为的处罚力度和进一步落实综合治理“内卷式”竞争的各项措施外,还会重点检查相关企业拖欠零部件企业的账期问题,限期落实政府关于缩短账期的要求。

01价格战,让行业健康亮起红灯

2023年初,特斯拉率先开启价格战,旗下车型Model 3和Model Y降2万元-4.8万元,比亚迪以“油电同价”的策略强势跟进,其中,主流轿车秦PLUS降至10万元之内引发市场的强烈反响。后续超40家车企、上百款车型卷入。

从那以后,中国车市上关于价格的战斗就一发不可收拾。乘联会数据显示,2024年国内车市共有超220款车型参与降价,远超2023年的150款(左右)。到了2025年,这一势头也没有降下去的意思,哪怕是在官方不断出手规劝的背景下。

期间,随着产业的发展,汽车技术愈发成熟、用车体验不断优化,但售价却不断下降。有数据显示,2024年纯电动车平均降价1.8万元,降幅9.2%;插混车平均降价1.3万元,降幅6.8%。罗兰贝格在《预见2025》报告中指出:“白热化的竞争加剧了传统车企的生存压力。”

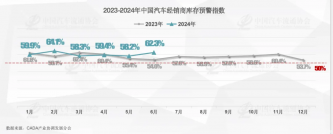

而在降价潮引发的连锁反应中,经销商首当其冲,中国汽车流通协会报告显示,近85%的经销商遭遇价格倒挂,其中60%左右经销商的倒挂幅度超过15%。

“几个月下来,我试驾过十几款新车。”有消费者告诉《汽车公社》,“同一款车晚买几个月就能省下几万元。”这种观望心态进一步抑制了消费热情,破坏了汽车使用链条的完整度。

与此同时,更深层的危机也在供应链端爆发。

去年,有车企要求供应商自2025年起降价10%的邮件引发行业震动。同时,车企的账期也在不断拉长,平均达到182天,是国际车企的2倍。其中,海马汽车的账期甚至长达298天,意味着供应商交货后要等近10个月才能拿到货款。曾有内饰供应商无奈地向《汽车公社》表示:“恶性竞争下,我们被迫放缓产品创新。”

在层层波及之下,虽然中国车市的产销量再次站在3000万辆台阶上,解锁连续16年稳居全球第一的成就,但行业利润却大幅度下滑。

数据显示,2024年全行业利润率仅为4.3%,同年,中国18家上市车企的总利润仅为488亿元,而丰田一家的净利润高达1253亿元。到了2025年一季度,行业利润率进一步下滑至3.9%,远低于制造业平均水平。

除了盈利能力不足之外,中国汽车行业因价格战、供需失衡和产业转型冲击,经历了剧烈的阵痛期。2024年前8个月,行业零售损失达1380亿元、经销商出现日均倒闭10家的困境,以及供应链被压榨至成本线以下的乱象,折射出行业深层次的结构性矛盾。

这些数据的背后,是汽车行业已经亮起红灯的健康指标。

而在国家重拳整治下,仍有人沉浸在价格战的迷梦中,但市场已给出残酷判决--当丰田在美国市场以近5万亿日元利润创造91年新高时,中国车企还在为单车几千元的利润苦苦挣扎,因此,我们得以看到国家出手整顿价格战、规范市场竞争的措施正在加速到来。

02何时回到正轨

有人将2004年5月称为中国车市的“黑色五月”。

彼时,上海通用率先在2004年5月17日发动代号为“突破2005”的降价活动,旗下别克君威系列、别克GL8商务车价格调低,最大降幅达到4万元。其中,别克凯越推出两款新车,作出了事实上的价格调整。此次调整涉及上海通用全系列车型,降价的平均幅度为8%。

而后,南北大众、东风标致和北京现代等相继跟进,引发第一轮大规模价格战。此后的六年价格战不断,车企通过“高开低走”“降价减配”等策略争夺市场,消费者形成“降价才购买”的预期。

这一幕,和眼下的价格战何其相似。

因此,我们会发现,如果把时间线拉得更长远,中国车市的价格战并非单一事件,而是呈现周期性爆发的特点。

那么,为什么价格战会层出不穷,其核心原因和底层逻辑是什么呢?通过对车市背景的对比和行业分析的分析中,我们发现了不少端倪。

其中,最为核心的原因之一便是供需的结构性失衡。

自2017年至2022年,国内的汽车需求长期停滞在3000万辆以下,但新能源产能在这期间实现快速扩张,产能过剩的问题进一步凸显,而在淘汰过剩产能中,车企之间的直接碰撞现象加剧,尤其是2024年供需矛盾加剧,新能源渗透率超50%,燃油车销量同比下滑12%,让以往幕后的竞争态势进一步走向台前,这也是为什么这几年汽车高管之间的口水仗盛行。

需求疲软让很多车企不得不用价格战的“毒药”来刺激市场增长。

2024年销量同比仅增3%,远低于2023年的12%。这种变化体现在经销商库存指数愈发不健康,迫于库存和销售压力,经销商们自然非常欢迎官方的降价造势和相关的补助手段,因为官方的宣传能够刺激观望客户作出决定,加速销售成单,缓解高额的库存压力。

除了供需关系失衡之外,技术变革驱动行业洗牌则体现出价格战积极的一面。

因为电动化替代的原因,新能源车全生命周期成本优势凸显,倒逼燃油车降价求生。例如比亚迪通过规模化降低电池成本,获得更多的降价空间。技术驱动下,车市马太效应加剧,销量前十车企长期占据八成以上的份额,头部企业通过降价加速淘汰弱势品牌。

在这一过程中,成本传导与产业链压力使得车企不得不要求供应商降价,否则自身难以盈利。

而经销商则被迫承压--2024年,超4000家4S店退网,广汇市值跌90%,主机厂“压库”模式难以为继。

整体来看,价格战的本质是产能过剩与技术变革双重压力下的生存策略。从短期看,它加速了行业洗牌,头部企业以成本优势淘汰弱势品牌;从长期看,价格战则是一场不可持续的行为,行业利润崩塌迟早会倒逼企业回归理性竞争,而国家出手则是加速了回到正轨的速度。

当然了,想要有效阻止汽车行业内卷式价格战,除了需要国家层面发挥引导、监管和规范作用外,还需要车企自身必须转变发展理念和竞争策略,形成内外合力--包括坚定迈向智能化时代、积极拓展海外市场、重构产业价值观和重塑供应链关系等。

至于目前要做的,则是在价格战的迷梦中赶快苏醒过来。

责编:曹佳东 编辑:何增荣

原文标题 : 国家出手整顿价格战,谁会继续顶风作案?