特斯拉的Autopilot一直新闻不断,乃至于官方撤下了自动驾驶功能的介绍。在上周五,加州警察在101高速公里上,发现一辆特斯拉在车主睡着的情况下,激活Autopilot以超过110公里的时速在狂飙。

保险公司看到这样的消息,心里可能是一万头羊驼在狂奔,万幸的是,加州警方通过广播指挥沿途车辆降速,最终逼停了这辆特斯拉,最后把还在昏睡不醒的车主逮捕了。

这起事故虽然没有造成任何的人员或者财产损失,但是并不是每一次都那么幸运。在过去的报道中,特斯拉车主在激活Autopilot的状态下,因为失去对车辆的监控,最终酿成车祸造成人员伤亡和财产损失的消息屡见不鲜。

随着自动驾驶技术的逐步发展,并规模化应用,这需要保险公司、车企、监管部门等方面,做好迎接自动驾驶技术规模化应用到来的准备。但是,我们怎么做好准备呢?国内的进展又是怎么样呢?

01 谁为Autopilot负责

开启了Autopilot功能的特斯拉,出了车祸,责任在谁?按照目前的法规来说,是属于车主。但是,对于保险公司来说,这个问题就是个双向问题。如果没有Autopilot功能,车主就不至于淡定的失去对车辆的监控和随时接管。

这个锅要甩给特斯拉吗?

对于特斯拉来说,因为在用车手册明确要求车主在激活Autopilot状态,需要保持对车辆监控,并做好随时接管车辆的准备。对于特斯拉来说,已经做好了必要的提醒,从法理上来看,特斯拉做好了规避法律风险的准备。

所以车主要承担责任吗?

对于车主来说,虽然有可能知道特斯拉针对Autopilot的提醒,但是,更多的可能被特斯拉前期自动驾驶宣传话语所欺骗。造成有些车主就比较信任Autopilot功能,激活功能后失去对车辆的监控以及随时接管的准备,甚至,醉酒状态、或者睡眠状态“开车”。

对于保险公司来说,特斯拉车主上述行为,导致的人员或者财产损失已经不止一次了,在车主购买保险的前提下,这些都是需要保险公司进行赔付,对保险公司来说,在保费无提升的情况下,出险的概率提升了。

曾经,美国一特斯拉车主Mark Molthan在激活Autopilot发生事故后,其保险公司曾经委托律师向特斯拉发函,希望联合调查事故原因。

实际上,无论是哪个Level的自动驾驶功能,本质都是希望更安全,这点无论是车企、保险公司还是车主,都是比较认可的一个方向。但是,在技术进度还是处于人机耦合的阶段,例如辅助驾驶的阶段,一旦发生事故,这种责任归属是车主,还是技术方案提供商(车企或者供应商)呢?

值得一提的是,对于自动驾驶,李开复认为自动驾驶将来是不可能人机耦合的,这个是的,除了技术难点,还有保险问题,在实际操作中,人和机器的控制权、责任归属,都面临着很大的难题。所以,需要接管的辅助驾驶功能,实际上,在责任归属问题上会更明显。

02 呼吁新险种

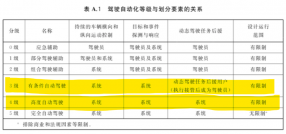

随着自动驾驶技术的发展,必然带动整个体系的改变,其中就包括了保险的险种,这里面最重要的是需要界定责任归属问题,这是自动驾驶功能呢L1-L5级别都必须思考清楚的问题。

在还需要人类驾驶的时期,是最难界定责任归属的,究竟是人类的责任还是机器的责任,责任归谁,谁就应该为保费买单。究竟是机器在驾驶,还是人类在驾驶,这些都是实操的难点。

荷兰有个特斯拉车主,曾经以激活了Autopilot是机器驾驶为由,上诉到法院希望取消对其的交通罚单,但是,法官最终还是认为车主应该负责,因为特斯拉在官方网站和用户手册都提醒了车主激活Autopilot,仍需保持对车辆监控和最好随时接管的准备,到了完全无人驾驶,责任归属则面临着是所有权责任还是技术责任,因为无人驾驶了,所有者是无法对车辆进行控制的,但出现问题的时候,理论上是应该技术责任,也就是制造商负责,但是,怎么判断所有者或者车内其它成员没有负面影响呢?

对于本月即将官方宣布无人驾驶出租车业务正式商用的Waymo来说,因为集技术开发和车辆所有权于一体,这方面问题会少一点,但是,还是会面临,出现的的技术问题是软件系统问题还是硬件问题的界定难点。

上述的种种问题,都在呼吁新的险种出现。

03 国内的尝试

目前,国内智能网络汽车的浪潮在不断兴起,智能网联汽车保险则面临着包括合规、方案、定价、定责和多责任交叉的难点。

合规问题在于,保险法明确规定车险和非车险经营的界限,同时车险存在较强的监管,自动驾驶是否属于车险还是非车险暂无定论。

定责的问题,这点在上述有所阐述,主要是需要对自动驾驶L1-L5不同阶段,明确定义车辆所属性质、属性进行定责。

至于多责任交叉问题,就是类似Waymo的问题,智能网络汽车的所有者、运营商、使用方可能分离,导致在问题发生时存在定责的难度,这可能会造成多方诉讼,给被侵权方维权带来难度。

目前还没看到率先推出Autopilot功能的特斯拉,在这方面有相关的信息发布,但是,国内的造车新势力则有了尝试,例如小鹏汽车刚刚宣布和太平洋产险进行战略合作,共同研发智能出行时代的车险服务模式。

虽然双方官方并没有透露更多的详细合作细节,但是,可以大胆的猜测,这必然会有针对不同级别自动驾驶功能开发的保险,并且有可能应用在小鹏汽车在“双十二”即将上市的小鹏G3上,这需要监管部门、车企和保险公司等各方合作的结果。

目前,走得比较快的,可能是平安产险,因为其在这方面已经有了全套的保险方案(包括驾驶辅助和自动驾驶),还开发了人工智能系统责任险等针对新技术应用的险种。同时,平安产险,还制定了智能网络汽车时代的短期规划、中期规划和长期规划。

从这方面来看,中国在自动驾驶技术规模化应用的配套方面,是在进行不断的尝试了。作为人类历史上可能最为重要的技术变革之一,自动驾驶技术的规模化应用,将会极大的改变现有的体系,需要构建新的体系,以保证技术的应用朝着有利于人类的方向发展。