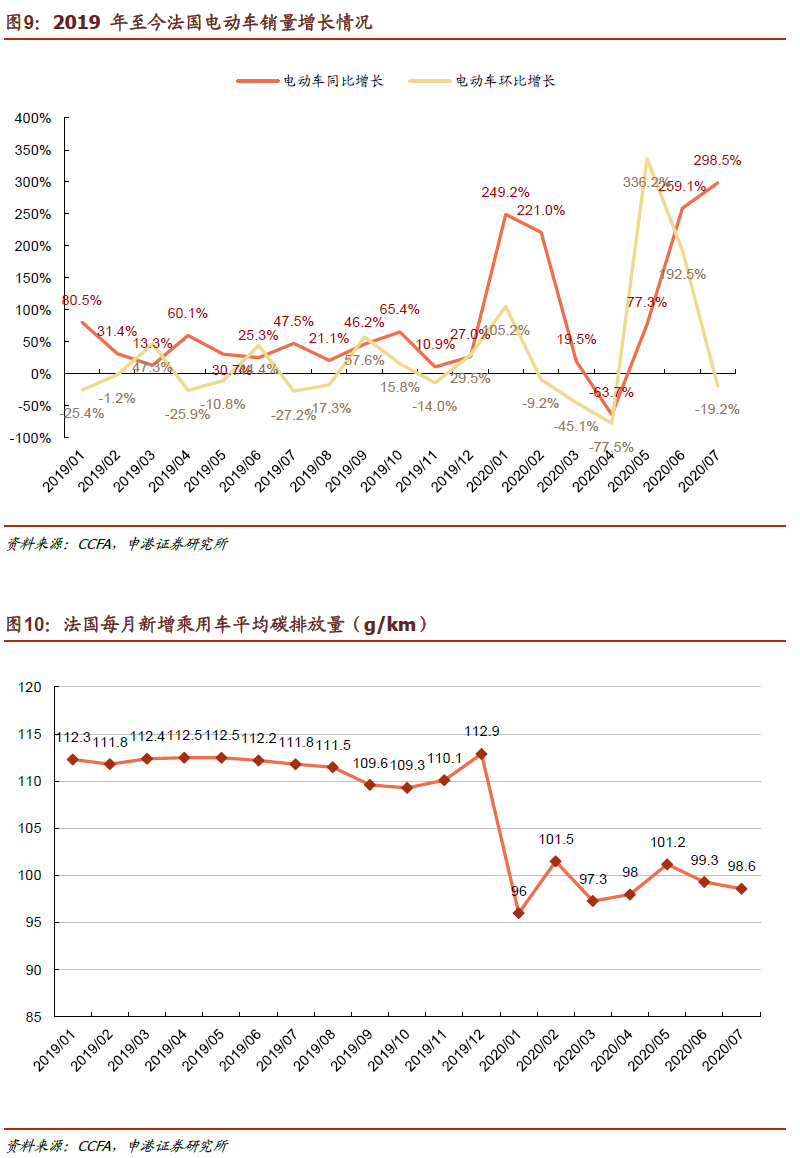

法国新能源车渗透率保持高位稳定,销量同比大幅增长。法国7月新能源车销量1.7万辆,同比增长298.5%,环比下降19.2%,其中EV销量1万辆,同比增长223.8%,PHEV销量0.7万辆,同比增长493.2%。

法国新能源车渗透率自进入2020年以来在9%左右上下小幅波动,1~7月累计销量渗透率9.2%,随着新一轮新能源车购置补贴政策(再提1,000欧元至7,000欧元)落地,预计全年渗透率有望突破10%。新增乘用车碳排放水平稳定在100g/km左右,仍具备下降空间。

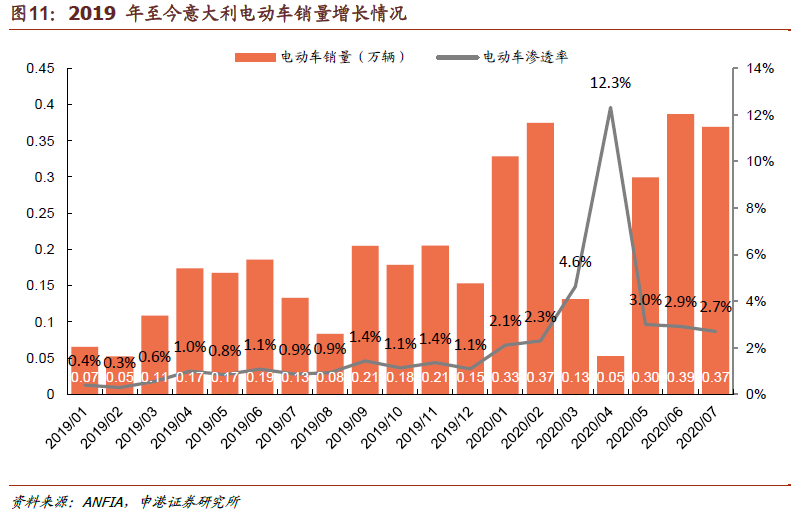

意大利新能源车销量环比趋于稳定。意大利7月新能源车销量0.37万辆,同比增长177%,环比下降4.6%,其中EV销量0.16万辆,同比增长68.2%,PHEV销量0.21万辆,同比增长445.8%。

意大利新能源车市场已基本复苏,其作为欧洲疫情重灾区,3~4月低谷过后,5月起市场快速恢复,目前已恢复至年初疫情前水平,销量及渗透率均趋于稳定。

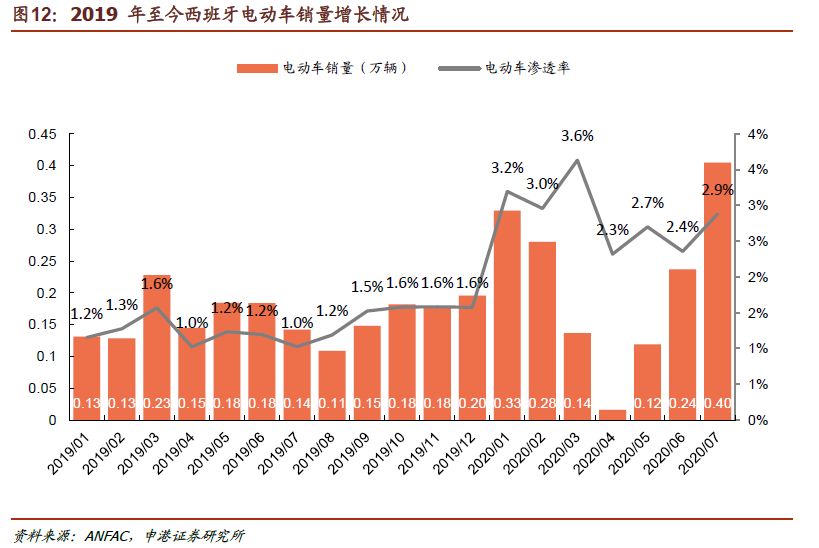

西班牙新能源车销量同环比双高增,PHEV是推动市场快速恢复的主力。西班牙7月新能源车销量0.4万辆,同比增长184.6%,环比增长70.8%,其中EV销量0.17万辆,同比增长68.2%,PHEV销量0.24万辆,同比增长445.8%。

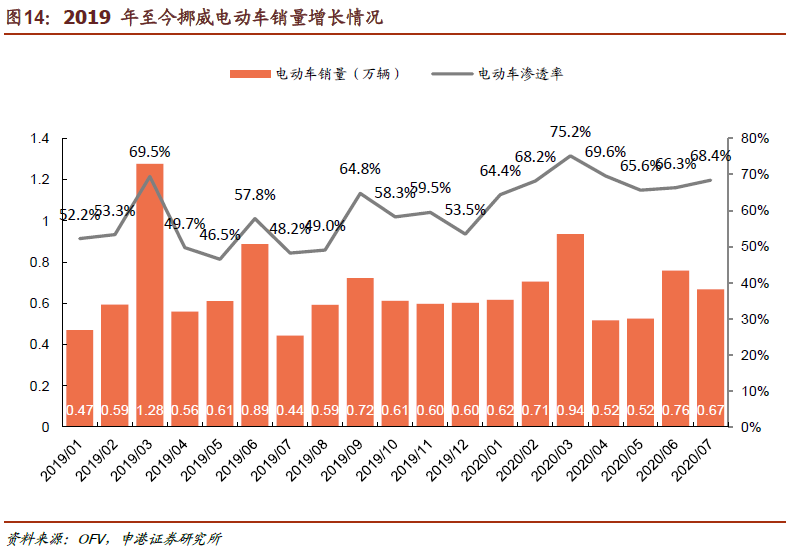

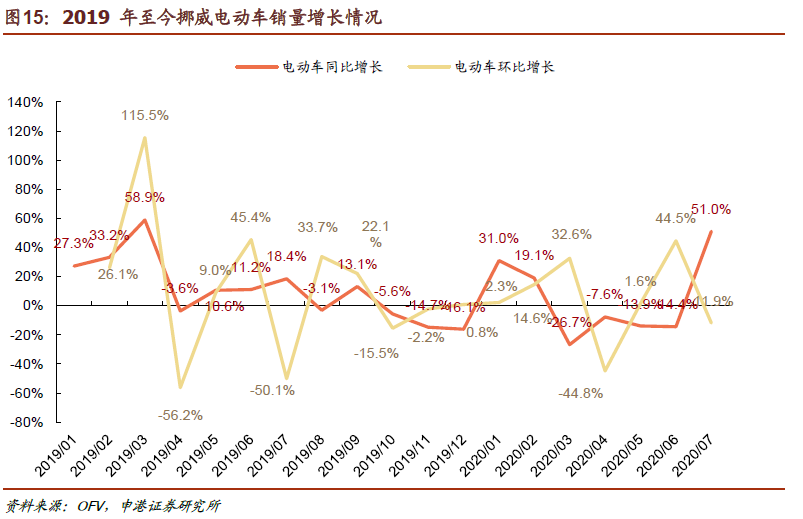

挪威销量基本稳定,市场相对成熟。挪威7月实现新能源车销量0.67万辆,同比增长51%,环比下降11.9%,其中EV销量0.44万辆,同比增长26.5%,PHEV销量0.23万辆,同比增长141.6%。

与其他国家不同的是,电动车已成为挪威汽车市场的主要组成部分,目前渗透率70%左右,市场较为成熟,已经度过了快速增长的阶段,近一年来增速较为平稳,疫情对挪威市场带来一定冲击,但其补贴政策长期稳定,电动化趋势仍然稳固。同时2020年以来,PHEV受市场的喜爱程度较高,2019年底EV和PHEV增长模式出现明显切换。

美国新能源车市场缓步恢复中,同比降幅收窄。美国6月实现销量1.86万辆,同比下降33.6%,环比增长30.1%。其中EV销量1.45万辆,同比下降27.5%,PHEV销量0.41万辆,同比下降48.4%。

2019年美国新能源车销量32.6万辆,与2018年基本持平,疫情对美国车市造成较大冲击,我们预计美国市场2020全年新能源车销量约为30万辆,同比小幅下滑。

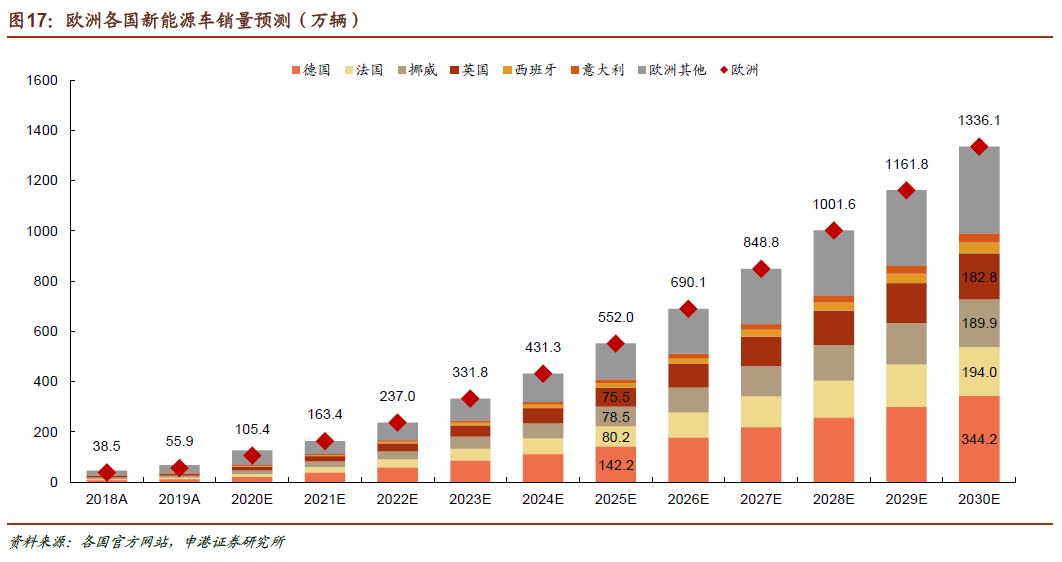

欧洲新能源车增长超预期,德国新补贴政策落地,德法系车企发力,加快推进行业复苏,我们预计2020年欧洲新能源车销量有望突破100万辆,实现同比增长80%。我们看好欧洲电动化长期趋势,目前国内企业能够参与欧洲新能源车供应链最多的在于动力电池领域,关注LG及宁德时代供应链,推荐受益于电动化加速的电池龙头宁德时代,以及深度参与LG供应链的负极材料龙头璞泰来、湿法隔膜龙头恩捷股份。

投资摘要

1 市场回顾

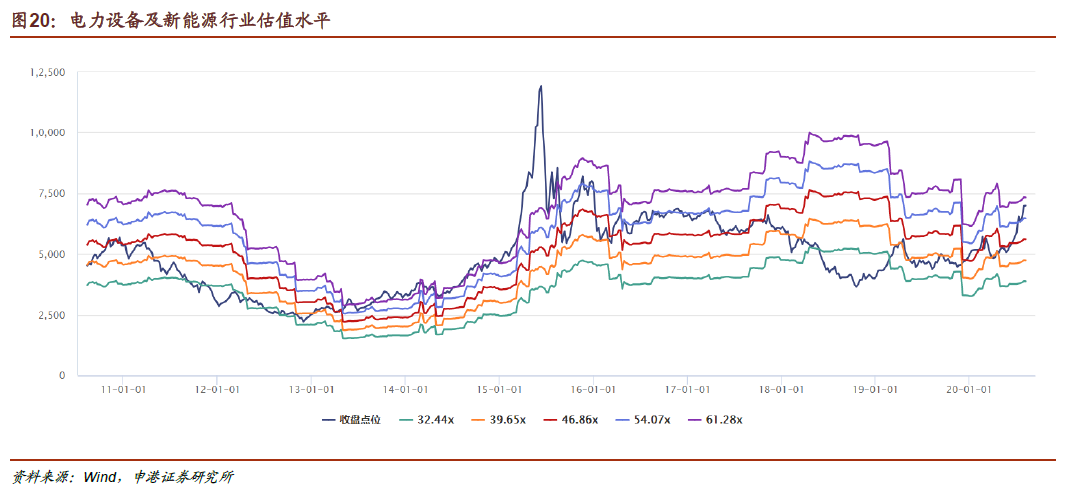

截止8月7日收盘,该周电力设备及新能源板块上涨0.11%,落后沪深300指数0.16个百分点。电力设备行业本周在中信30个板块中位列第22位,位于中下游。从估值来看,当前行业整体58.51倍水平,处于历史高位。

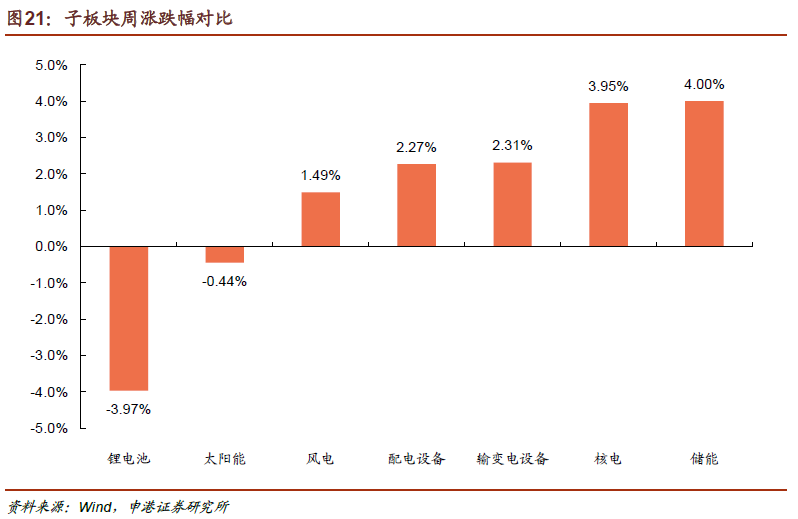

子板块周涨跌幅:锂电池(-3.97%),太阳能(-0.44%),风电(+1.49%),配电设备(+2.27%),输变电设备(+2.31%),核电(+3.95%),储能(+4%)。

股价涨幅前五名:好利来、协鑫集团、*ST湘电、当升科技、中核科技。

股价跌幅前五名:嘉化能源、盛弘股份、东方日升、亿纬锂能、爱康科技。

2 行业热点

风电:5.38GW、83个风电项目纳入2020第二批国家补贴。

光伏风电:2020平价项目名单公示,其中光伏33GW,风电11.39GW。

3 投资策略

新能源车:6月新能源车销量10.4万台,环比显著改善(+27.3%),去年同期受补贴退坡预期影响处于需求高点,同比依然下行(-31.6%)。新能源车下乡活动将推动中低端新能源车市场扩张。新能源汽车市场准入和经营限制将进一步放宽。本周锂电池价格稳定,NCM正极材料上涨4.37%,上游原材料小幅上涨。看好高能量密度、三元高镍化及锂电全球化,推荐关注宁德时代、当升科技、璞泰来、恩捷股份、欣旺达。

光伏:2020H1全国新增光伏发电装机11.5GW(+0.88%),全国光伏发电量1278亿kWh(+20%)。受硅料供给收紧影响,上游硅料和硅片价格涨幅较大,硅料(+6.41~17.86%),硅片(+5.34~15.34%),电池片(+0.89~4.02%)。看好疫情结束后行业集中度提高、龙头企业抗风险能力凸显趋势,推荐单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

风电:国家电网预计2020年风电装机有望突破30GW。新时代西部大开发政策下,西部可再生能源就地消纳及外送通道建设得到重点支持。我们看好风机制造商龙头金风科技、风塔龙头天顺风能、风机叶片龙头中材科技。

电网投资:特高压将成为电网投资重要方向,计划2020年投资1811亿,确保年内建成“3交1直”工程。电网投资逆周期属性已被市场重视,发展空间极大。我们看好电网自动化龙头国电南瑞、电网信息化龙头国网信通。

4 投资组合

隆基股份,宁德时代,国电南瑞,璞泰来,中材科技各20%。

5 风险提示

新能源汽车销量不及预期;新能源发电装机不及预期;材料价格下跌超预期;核电项目审批不达预期。

报告正文

1 行业热点新闻

5.38GW、83个风电项目纳入2020第二批国家补贴。国网新能源公布2020年第二批可再生能源发电补贴项目清单的公告,公告显示:此次纳入2020年第二批可再生能源发电补贴清单的项目共计176个,核准/备案容量8985.75兆瓦,其中:风电项目83个,核准/备案容量5384.25兆瓦。

2020平价项目名单公示,其中光伏33GW,风电11.39GW。8月5日,《关于公布2020年风电、光伏发电平价上网项目的通知》发布,通知明确:结合各省级能源主管部门报送信息,2020年风电平价上网项目装机规模1139.67万kW、光伏发电平价上网项目装机规模3305.06万kW。

2 投资策略及重点推荐

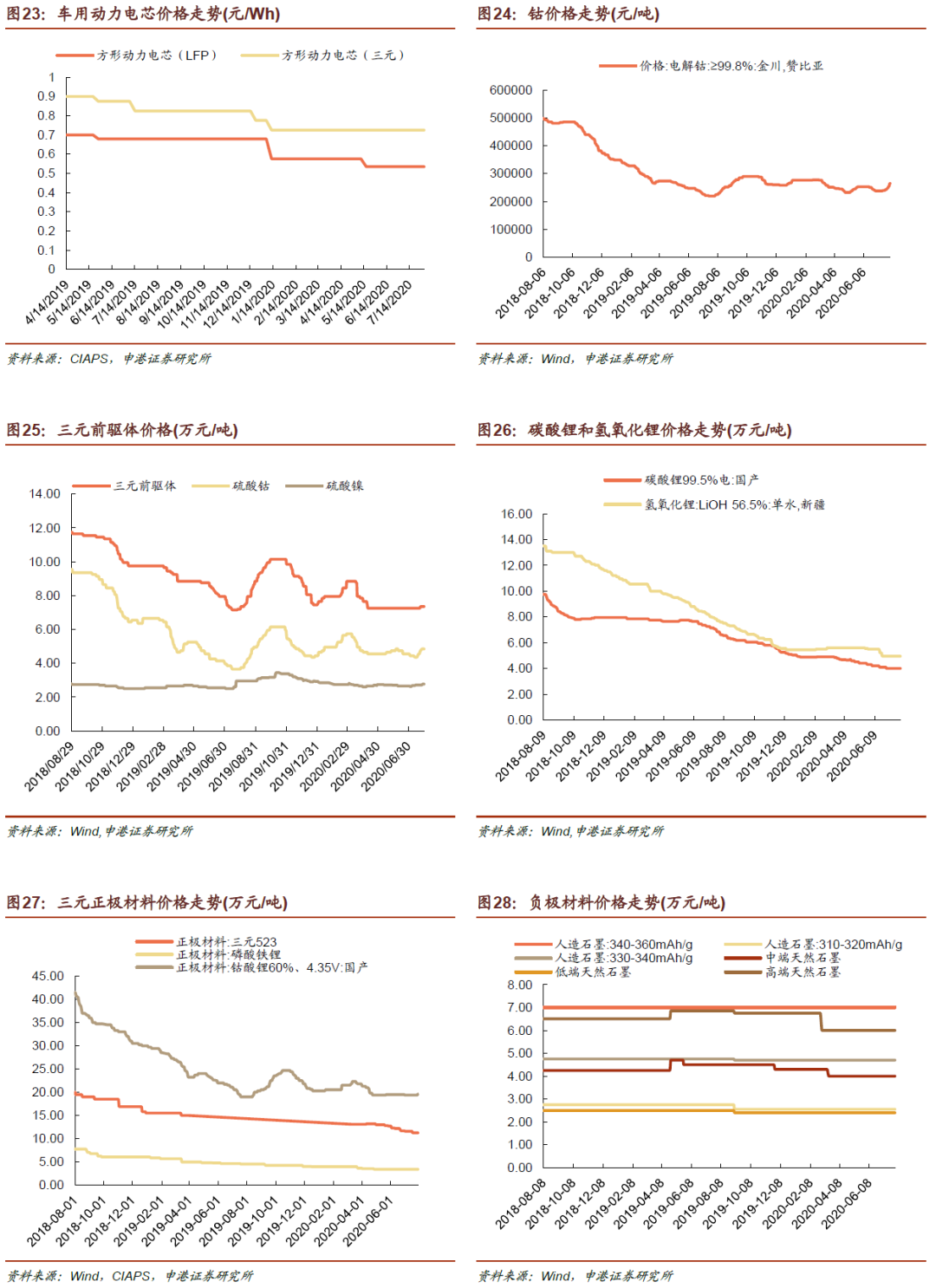

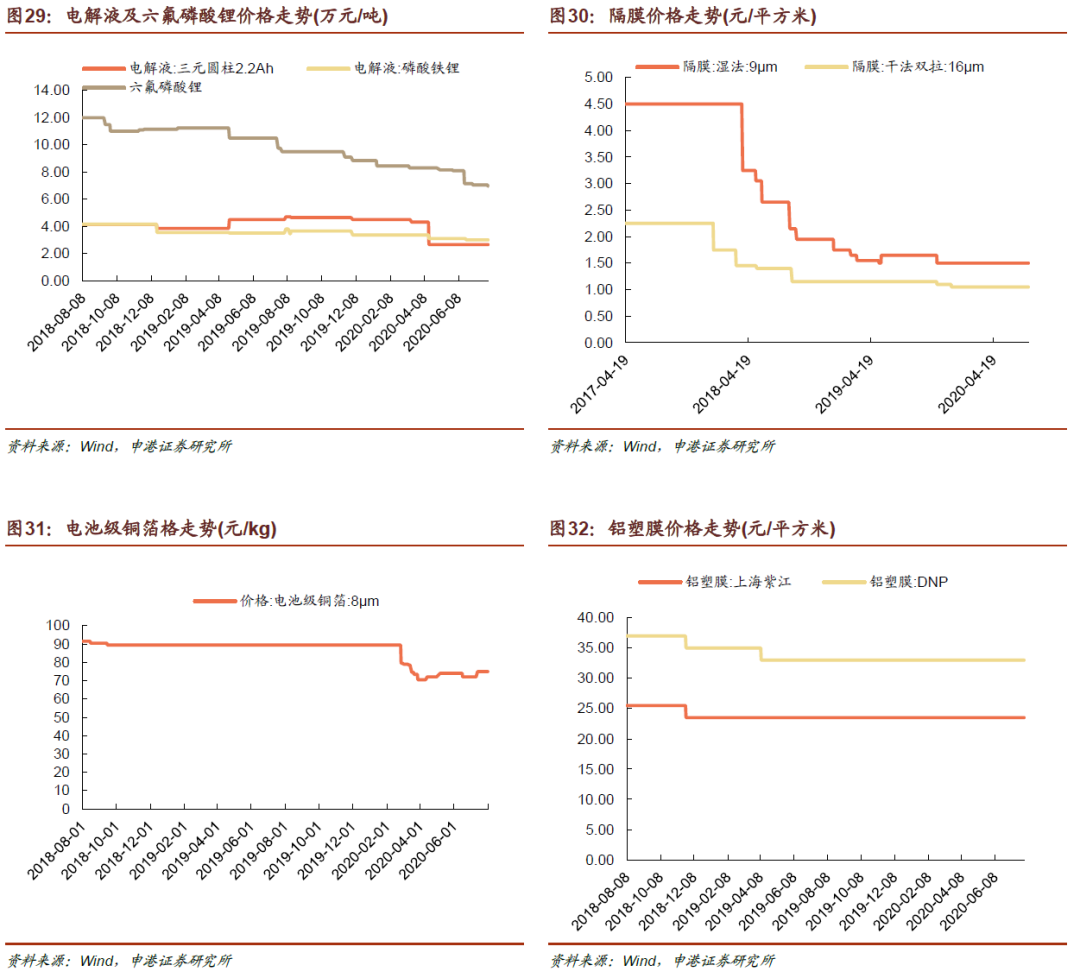

新能源车:1)6月新能源车销量10.4万台,环比显著改善(+27.3%),由于去年同期受补贴退坡预期影响处于需求高点,同比依然下行(-31.6%)。2)新能源车补贴将延长至2022年底,2020~2022年补贴标准分别在上一年基础上退坡10%、20%、30%,30万元以上电动车将不给予补贴发放。3)多部门联合多家国内新能源车企展开新能源车下乡活动,将推动中低端新能源车市场扩张。4)疫情期间经济下行压力大,新基建成为拉动经济的重要推手,其中充电桩作为新基建重要一环,在2020年政府工作报告中被提及,将迎来投资加速,预计2020年全年将完成充电桩行业投资100亿元左右。 本周锂电池价格保持稳定,以钴系原材料为代表的部分上游原材料价格上涨:电解钴(+6.14%),四氧化三钴(+9.3%),钴粉(+6.67%),硫酸钴(+9.9%),硫酸锰(+1.79%),硫酸镍(+1.27%),三元前驱体(+6.8%),另有六氟磷酸锂价格下降(-0.86%),氢氧化锂价格下降(-2%),其余原材料价格保持不变。正极材料中三元材料(+4.37%),钴酸锂(+2.65%),负极材料中天然石墨(-1.17%),隔膜和电解液价格均保持稳定。我们看好高能量密度、三元高镍化及锂电全球化趋势,推荐关注宁德时代、当升科技、璞泰来、恩捷股份、欣旺达。

光伏:1)2020年政策落地加快,发展路径清晰,竞价项目落地,总规模26GW超预期,将拉动Q3内需。2)受疫情影响导致的项目开工率降低、海外需求低迷正在恢复,各环节产品价格出现小幅回弹。3)隆基、通威上调8月产品报价,隆基G1、M6硅片分别上调4%、4.2%,通威多晶电池片上调8%,单晶电池片上调11.3~11.5%,预计将拉高行业市场价格,组件价格亦或出现调整。4)国网公布第二批可再生能源补贴项目清单,包括93个光伏项目合计3.6GW。5)2020年光伏发电平价上网项目装机规模33GW。本周光伏产业链材料价格有所波动,硅料、硅片价格上涨幅度较大:多晶用进口多晶硅(+17.86%),单晶用进口多晶硅(+16.47%),多晶硅菜花料(+15.38%),进口多晶金刚线(+15.34%),国产多晶金刚线(+14.80%)。电池片和组件价格小幅上涨:国产多晶金刚线(+4.02%),进口多晶金刚线(+3.03%),国产315W单晶PERC(+0.68%),355W单晶PERC(+1.35%),光伏玻璃保持不变。我们看好疫情结束后行业集中度提高、龙头企业抗风险能力凸显的行业趋势,推荐单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

风电:2020年1~6月风电发电量2177亿kWh,同比增长6.8%,增速同比回落0.2 pct。风电红色预警全面解除,新疆、甘肃大批存量项目释放,内需强劲,预计2020年风电装机有望突破30GW。国家发布支持新时代西部大开发指导意见,加强可再生能源开发利用,风电、光伏将迎来新的发展机遇。我们看好风机制造商龙头金风科技、风塔龙头天顺风能、风机叶片龙头中材科技。

电网投资:国网经历领导更换,对于特高压的重视程度不断提升,特高压将成为电网投资重要方向,计划2020年特高压投资1811亿,确保年内建成“3交1直”工程。丰海-通海江苏沿海超高压输电工程获批,可提高海上风电送出能力约640万千瓦,将提升江苏省新能源消纳能力。电网投资逆周期属性已被市场重视,2020年逆周期操作将是稳步经济的重要推手,电力投资具备发展空间。国家电网开始对2405条重要输电线路进行大巡检,总长超过了20.9万公里,包括21条特高压输电线路的年度检修。我们看好电网自动化龙头国电南瑞、电网信息化龙头国网信通。

核电:全国目前投入商业运行的核电机组共计47台,装机容量4875万kW;在建的核电机组共计13台;筹备中的核电机组共计15台,装机容量1660万kW。2020年装机达到5103万kW。2020Q1,中国广核运营管理的核电机组总发电量约为437.44亿kWh,较去年同期增长6.25%。总上网电量约为409.77亿kWh,较去年同期增长5.86%;中国核电累计商运发电量315.42亿kWh,同比增长1.07%;上网电量291.86亿kWh,同比增长0.46。我国在第四代核能系统——液态金属冷却快堆革新型动力转换技术领域取得重大突破。我们看好产业链龙头企业中国核电、久立特材、应流股份。

电力供需:2020年1-6月,全社会用电量累计33544亿kWh,同比下降1.29%,增速比上年同期回落6.52pct。2019年非化石能源发电量快速增长,其中火电(+1.9%)、风电(+7%)、水电(+4.8%)、光伏(+13.3%)、核电(+18.3%)。需求侧稳定增长,供给侧呈现清洁高效化趋势,我们看好固定成本为主、边际成本几乎为零的核电、风电运营企业,推荐中国核电、福能股份。

配额制:2019年5月15日,国家能源局正式发布《关于建立健全可再生能源电力消纳保障机制的通知》,配额制文件终于落地。我们认为风电和光伏发电企业将因配额制推进获得利好,因为:1、配额制实施将由绿证交易分担补贴,新能源企业现金流将改善;2、明确各省配额指标,未完成需缴纳配额补偿金,从制度上保证新能源消纳。

储能:发改委正式明确新基建范畴,受此利好,充电桩“地补”政策密集出台,预计今年全年完成投资约100亿元,新增公共桩20万台,新增私人桩超过40万台,新增公共充电站4.8万座。中国的电化学储能能力达到170万千瓦,预计未来几年储能市场将继续稳步增长。我们看好废旧电池回收行业龙头格林美。

我们本周推荐投资组合如下:

3 市场回顾

截止8月7日收盘,该周电力设备及新能源板块上涨0.11%,沪深300指数上涨0.27%,电力设备及新能源行业相对沪深300指数落后0.16 pct。

从板块排名来看,与其他板块相比,电力设备及新能源行业本周涨幅为0.11%,在中信30个板块中位列第22位,总体表现位于中下游。

从估值来看,电力设备及新能源行业整体近期小幅波动,当前58.51水平,处于历史高位。

从子板块方面来看,锂电池板块下跌3.97%,太阳能板块下跌0.44%,风电板块上涨1.49%,配电设备板块上涨2.27%,输变电设备板块上涨2.31%,核电板块上涨3.95%,储能板块上涨4%。

股价涨幅前五名分别为好利来、协鑫集成、*ST湘电、当升科技、中核科技。

股价跌幅前五名分别为嘉化能源、盛弘股份、东方日升、亿纬锂能、爱康科技。

4 行业数据

4.1锂电池产业链材料价格数据

4.2 光伏产业链材料价格数据