行业主要上市公司:汽车金融:上汽集团(600104)、福田汽车(600166)、广汇汽车(600297)、江淮汽车(600418)、广汽集团(601238)等;汽车租赁:神州租车(00699.HK)、强生控股(600662)、大众交通(600611)、申华控股(600653)等;二手汽车:浩物股份(000757)、大东方(600327)、优信二手车(UXIN.美国上市)、开心汽车(KXIN.美国上市)等;汽车用品:德联集团(002666)、明新旭腾(605068)、旷达科技(002516)、苏奥传感(300507)、常熟汽饰(603035)等;汽车养护与维修:元征科技(02488.HK)、道通科技(688208)、南华仪器(300417)等;报废汽车回收:华宏科技(002645)、天奇股份(002009)、格林美(002340)、浙商中拓(000906)等;新能源汽车充电基础设施:国电南瑞(600406)、奥特迅(002227)、许继电气(000400)、国电南自(600268)、易事特(300376)等。

本文核心数据:市场规模、注册企业相关数据

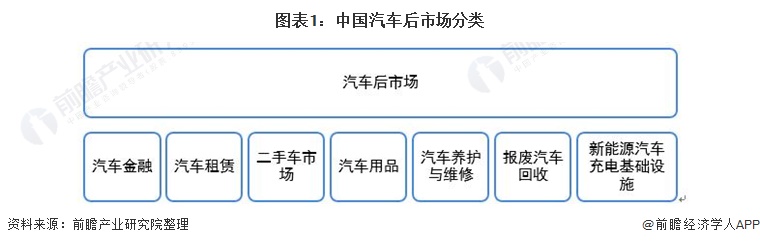

行业概况:汽车后市场覆盖范围广

1、定义:行业涉及范围十分广阔

汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,它涵盖了消费者买车后所需要的一切服务。汽车后市场是汽车从售出到报废的过程中,围绕汽车售后使用环节中各种后继需要和服务而产生的一系列交易活动的总称。

中国现在的汽车后市场大体上可分为汽车金融、汽车租赁、汽车用品、二手车、汽车养护与维修、报废汽车等几类,随着新能源汽车发展,新能源汽车充电基础设施也被列为汽车后市场行业。在服务内容方面,汽保行业和汽车养护行业存在着交叉,没有严格的划分界限。同时,目前国内许多汽车维修及配件行业的业务范围也有向汽车养护拓展的趋势。

2、产业链

目前我国汽车后市场行业上游主要为汽车消费市场,主要由以广汽集团、上汽集团等为代表的汽车生产厂商,以及如分销商等各种汽车行业销售渠道共同组成。汽车后下游市场则主要为汽车车主提供相关细分市场服务。

行业发展历程:进入“互联网+”阶段

汽车美容、养护业在中国兴起于20世纪90年代。随着轿车拥有量特别是私家车拥有量的增加,汽车美容、养护业开始被有车族所熟知,“七分养,三分修”,以养代修的爱车新理念逐步被广大有车族所接受。与国外发达国家相比,我国汽车行业的发展较晚,汽车后市场从形成到发展大体上经历了五个发展阶段:

行业发展现状

1、行业整体情况:规模超5万亿,发展空间巨大

通过对本文定义的汽车后市场细分市场的市场规模进行详细测算后,前瞻大致估算出了现阶段我国整体市场规模情况,从估计数据来看,我国汽车后市场规模早在2016年就已经超过了3万亿元。2016-2020年,随着汽车市场的发展成熟,我国汽车后市场规模也呈现逐年上升趋势,2020年我国汽车后市场规模达到5.2万亿元,同比增长7.77%。

根据“1:8”惯例推算2020年我国汽车后规模约为65.25万亿元,而实际测算显示2020年我国汽车后市场规模仅为5.3万亿元,我国汽车后市场发展仅占国际惯例测算市场的8.12%,由此可见,我国汽车后市场存在较大发展空间。

2、细分市场一:汽车金融行业

——三大因素共同推进汽车金融行业发展

近年来,随着汽车保有量持续稳定上升,人们对于汽车金融的消费认知也不断上升,与此同时,随着互联网的发展,汽车金融的行业壁垒不断降低,越来越多的企业进入汽车金融行业。随着行业发展,国家相应出台了一系列行业相关政策,推动了汽车金融行业进一步规范化发展。

——2020年市场规模或已超过2万亿元

根据自2008年《汽车金融公司管理办法》以来,我国汽车金融市场对风险管控的认识有所提升,遏制住了坏账率持续走高的不良势头,进入有序发展阶段。2013年后,随着融资租赁、互联网金融等新模式的涌现,市场进入创新发展阶段。这两个阶段的十多年来,中国汽车金融行业保持了年均24%的高速增长。虽然2017年后汽车销量出现震荡,汽车金融市场增速有所放缓(年均约20%),但势头仍远远领先于汽车销量变化趋势。

根据罗兰贝格2020年发布的汽车金融报告,2019年,我国汽车金融市场总体规模达到约1.7万亿元,其中持牌汽车金融公司约占一半份额。前瞻估计2020年我国汽车金融市场规模或已超过2万亿元。

3、细分市场二:汽车租赁行业

——互联网巨头布局汽车租赁行业

BATJ作为中国互联网领域的四大巨头,其投资方向具有风向标作用。BATJ近年来都在进行各自的汽车金融布局,在互联网巨头们的汽车金融布局中,汽车融资租赁作为汽车金融领域的“蓝海"被广泛关注。易鑫获得了百度、腾讯和京东等资本的多轮融资,融资总额达15亿美元,并且于2017年在香港上市;弹个车获阿里两轮领投,金额达9.1亿美元;优信获得百度和腾讯约2亿美元的投资;花生好车和美利车金融分别获京东2.7亿美元和1亿美元注资;专注于商用车融资租赁的狮桥租赁获得百度10亿人民币的投资。

——疫情冲击使得2020年市场规模增幅下降

汽车租赁作为中国新兴的交通运输服务业,是满足人民群众个性化出行、商务活动需求和保障重大社会活动的重要交通方式,是综合运输体系的重要组成部分。同时,汽车租赁行业对于传统运输业、旅游业以及汽车工业、汽车流通业等相关行业起到十分显着的带动作用。

近年来随着互联网金融快速发展,汽车金融渗透率快速提升,带动汽车租赁市场快速增长,尽管2018年中国共享汽车市场遭遇寒潮,但融资租赁市场整体依然保持增长。

根据国际知名研究机构Fastdata数据显示,2015-2019年我国汽车租赁市场规模呈现逐年上升趋势,2020年受到疫情冲击中国租车市场规模预计下滑12.4%,达到903亿元。

4、细分市场三:2020年二手车市场受到疫情影响较大

根据中国汽车工业协会数据,2012-2019年我国二手汽车交易量从呈现逐年递增趋势,2020年受到疫情冲击,二手车交易量有所下降,2020年我国二手车市场交易量为1434万辆,同比下降3.91%,2021年1-5月我国二手车市场交易量为544.52万辆,同比增长74.58%。

根据中国汽车工业协会数据,2012-2019年我国二手汽车交易额从呈现逐年递增趋势,2020年受到疫情冲击,二手车交易额有所下降,2020年我国二手车市场交易额为8888.4亿元,同比下降5%,2021年1-5月我国二手车市场交易额为4271.67亿元。

5、细分市场四:汽车用品行业2020年市场规模约为8400亿元

我国汽车用品行业包含细分产品众多,因此生产相关产品企业规模普遍较小,但近年来随着市场竞争局势变化,行业整合步伐开始加快,集群效应初步显现。

2019年德勤发布了《2019中国汽车后市场白皮书》,数据显示2018年我国汽车用品市场规模为7200亿元,过去三年年复合增长率为28%,以此可以推算出2016年我国汽车用品市场规模约为4400亿元。2018年时德勤对于我国汽车用品市场规模未来成长性预测评级为一般,主要是因为我国汽车用品行业囊括范围较广,竞争较为激烈,整体发展态势短期内无法得到改善,因此市场成长性或将维持现状。

前瞻认为,汽车用品作为汽车保有的刚需产品,几乎每辆新增汽车车主都会不同程度的购买汽车用品,因此我国汽车用品市场规模增长或会受到我国每年汽车保有量增速的较大影响。基于此逻辑,前瞻估计2018年之后汽车用品市场规模增速或将与每年汽车保有量增速大致相符,由此估算得到2020年我国汽车用品市场规模约为8400亿元。

6、细分市场五:汽车养护与维修行业

——缺乏专业技术人才

现阶段,中国从事汽车维修保养服务的人员整体素质较低,缺乏专业技术人オ。据专家表示,美国从事汽车维修保养服务工作的群体中,高级技师比例超过30%。

而根据中国汽车维修行业协会统计数据显示,中国从事汽修行业的高级技师比例仅为5.7%。汽车维修保养人员判断的准确程度与操作熟练度直接影响到服务的效率及质量。在汽车维修保养领域,高级技师需在掌握机械维修与电子维修技术的同时,经过系统化学习并了解先进的汽车检测设备和仪器的使用、操作方法。

——按指数估测2020年市场规模超过1.2万亿元

基于中保协公布的常用配件负担指数和保养指数,前瞻将其分别与交通事故中汽车交通事故起数和规模以上汽车制造业企业营业收入数据结合,对我国汽车养护与维修实仓规模进行了简单测算。

从数据来看,我国汽车养护与维修市场市场规模2016-2020年呈现波动上升趋势,2020年我国汽车养护与维修市场规模约为1.23万亿元,同比增长2.4%。

7、细分市场六:报废汽车回收行业

——目前我国共有三种报废汽车回收模式

目前我国报废车辆回收共分为第三方负责回收模式、生产商负责回收模式和生产商联合体负责回收模式三种模式。

第三方负责回收模式指生产商在销售产品后,自己并不直接参与对产品的回收工作,而是选择一个专门的回收企业负责回收工作。在该模式中,产品由第三方回收企业负责回收并将其转交给生产商处理。

生产商负责回收是指汽车制造商为废旧汽车回收工作的主体,通过一定的回收渠道回收废旧汽车,在此基础上依靠自身的能力推动汽车再利用的后续环节,最大限度完成废旧汽车全部使用价值并获取一定经济效益和社会效益的过程。包括制造商直接回收和经销商回收——制造商处理两种形式。

生产商联合体负责回收模式是指生产同类汽车产品的制造商,成立一个联合责任组织,由该组织负责这些汽车制造商生产的同类产品的回收处置工作。

——2020年市场规模超过150亿元

根据商务部发布的《中国再生资源回收行业发展报告(2020)》公布的数据显示,预计2020年报废机动车市场将呈现持续较快增长的良好态势,增幅将在5%左右。通过每年商务部报告统计数据显示,我国报废机动车回收额2017年之后呈现较好的增长态势,报废机动车平均回收单价也呈现上升趋势。2020年我国报废机动车总额为154.14亿元,每辆机动车平均处理单价为6428元。

8、细分市场七:2020年新能源汽车充电基础设施市场规模突破千亿元

中国电动充电基础设施促进联盟数据显示,2015-2021年中国新能源汽车充电基础设施呈现逐年上升趋势,且每年至少保持两位数高增长率。截止2021年5月,全国充电基础设施累计数量为187万台,同比增加43.9%;各省份充电站保有量6.5万座,换电站保有量644座。

2021年1-5月,充电基础设施增量为18.9万台。公共充电基础设施增量同比上涨125.2%,随车配建充电设施增量持续上升,同比上升142.9%。

结合我国历年新能源汽车充电基础设施设备数量,以及2020年能源局公布充电桩均价2万元/个,充电站300万元/座,结合计算我国新能源汽车充电基础设施2020年市场规模估算为1240亿元。

行业竞争格局

1、区域竞争:集中于东部沿海地区

根据统计数据来看,我国汽车后市场企业整体大多分布于东部沿海经济较发达地区,其中山东省和广东省汽车后市场相关企业分布数量最多。除此之外,陕西省、四川省和河南省在内陆地区范围内汽车后市场相关企业分布数量也较为可观。

2、企业竞争:企业竞争激烈,经营规模小

由于我国汽车后市场涉及范围十分庞杂,因此相关生产企业数量也十分可观。统计显示截止2021年7月,我国汽车后市场存续在业相关企业数量达到885万家之多,其中注册资本在1000万以上的企业有78万家之多,占比仅为8.81%。

从汽车后市场部分关联度较高的代表性上市企业营收规模来看,目前我国汽车后市场代表企业平均营收规模约为21亿元,相较于上市车企而言营收规模较小。以上两点充分说明我国汽车后市场公司参与数量众多,企业竞争激烈,但经营规模小的特点。

行业发展前景及趋势

1、发展前景:2026年市场规模逼近10万亿元

基于公安部公布的历年汽车保有量和汽车保有量增速,前瞻对2021-2026年汽车保有量情况进行了估计。从历史数据来看,我国汽车保有量总体规模呈现逐年上升的趋势,但保有量增速在2016年之后基本呈现较规律的下降趋势,按照此规律进行对我国汽车保有量情况进行预测,2026年预计我国汽车保有量或将达到4亿辆,2021-2026年年复合增长率达到5.73%。

从汽车后市场发展来看,2020年我国汽车保有量累计达到2.81亿辆,与美国并列全球第一。但美国汽车后市场发展已经成熟,按照成熟汽车后市场测算来看,我国汽车后市场仍然存在较大的发展空间。从政策支撑来看,近年来我国陆续正对汽车后市场细分领域出台了一系列相关政策,为我国汽车后市场规范化发展奠定了基础,预计会对我国汽车后市场发展带来较大利好。

结合各细分市场规模预测情况和我国汽车后市场发展现状,前瞻预计2026年我国汽车后市场规模或将接近10万亿,2021-2026年年复合增长率为10.55%。

2、发展趋势:市场竞争或将更加激烈,微利时代来临

回顾中国汽车工业近几年的高速发展,得益于全球金融危机全面爆发与中国政府“拉动内需”的强有力应对金融危机的调控政策,中国汽车工业成为复苏最快、受益最大的行业,同时也对中国汽车售后市场产生了重大影响,以前所未有的速度推动汽车后市场的健康快速发展。分析认为,未来两到三年,我国汽车工业较快发展的态势将继续保持,而汽车后市场的发展将呈现出以下趋势:

以上数据参考前瞻行业研究院《中国汽车后市场行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院