2

2019年:

价格100元/分左右

交易额1.4亿

经过2018年交易年度的首次尝试后,企业和行业又迎来了2018年积分年度和2019年交易年度的考验。

2018年积分核算是《双积分办法》实施后的首次正式的积分管理年度。而针对2018年积分年度考核的2019年积分交易年度,也是《双积分办法》实施后的首次正式的积分交易年度,但因为2018年积分年度仍然没有新能源汽车的积分比例要求,所以2019年的交易年度也是首次正式“单考核”下的积分交易。

业界普遍把针对2018年积分合规和2019年“单考核”下的积分交易看作是积分管理的过渡阶段。

据笔者采访的多位汽车企业人士了解,《双积分办法》从2016年起就经过了多轮预热以及内部和公开征求意见,包括国务院法制办公示和WTO公示,因此绝大多数汽车企业对此政策内容都有较为充分的了解,并且在产品布局和新能源汽车导入等方面都已经有所准备。

加上当年正是新能源汽车突飞猛进的时代,2018年当年新能源乘用车的产量首次突破100万台,达到103.8万台,同比2017年大幅增长了近80%,且电动车的平均续航里程也较前几年有了大幅提升,平均续航超过300公里的车型超过了50%。而同年中国燃油车行业也迎来了近三十年来的首次负增长。这些都导致了新能源汽车的正积分供应大幅增加,而油耗负积分因为燃油车的下跌(对新能源汽车的抵偿需求)而有所降低。

再加上基于上一年的经验和教训,企业集团内部加强了油耗正积分的统筹,使得集团内子公司通过对外购买的新能源积分来合规的需求有所降低。

屋漏偏逢连夜雨。在《双积分办法》政策临近发布前的最后征求意见阶段,政策对2018年的新能源汽车积分的比例要求仍旧是8%。但到2018年政策最终发布前,江湖传说因为外国政要和协会参与的公关行为,使得2018年8%的新能源积分比例要求在最后时刻被取消,这造成了当年新能源汽车积分供给的较为过剩。

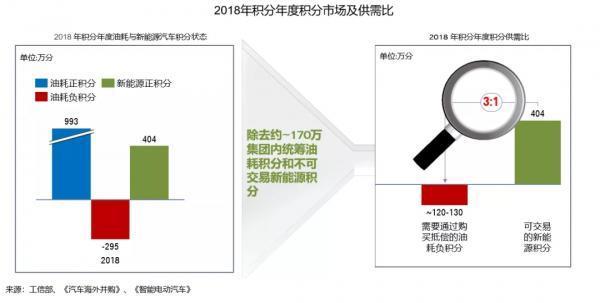

根据工信部公布的数据,2018年度中国境内141家乘用车企业共生产/进口乘用车2313.91万辆(含新能源乘用车,不含出口乘用车,下同),行业平均整车整备质量为1456公斤,平均燃料消耗量实际值为5.80升/100公里,燃料消耗量正积分为992.99万分,燃料消耗量负积分为295.13万分,新能源汽车正积分为403.53万分。141家企业中共有66家企业的燃料消耗量达标,而其余75家企业不达标。

虽然这些不达标企业数量超过了达标企业数量,需要采取抵偿措施进行积分合规,但这些不达标企业大多属于大集团内的子公司,多数企业可以通过内部统筹,减少了对外购买积分的需求。当然,也有少数汽车生产企业及平行进口企业因各种原因没有抵偿,最终也受到了应有的惩罚。

根据笔者前期市场模拟和最终实际成交量的复盘分析,2018年新能源汽车积分的实际供需比可能接近3:1左右,这导致了当年新能源积分的价格大跳水。

根据笔者与多位企业人士交流,2019年积分交易期最后一两周,报价基本都在几十元每分左右,积分交易的白菜价大大挫伤了新能源先发企业的积极性。或许由于这个原因, 2019年积分交易年度官方也并没有公布最终的积分平均交易价格。笔者估计平均交易价格应该在每分100元左右。

根据整个2019年交易年度的粗略统计,中国针对2018年度的积分合规实现的新能源汽车积分交易数量可能达到了120-130万分左右,实现积分交易收入约1.4亿人民币。

积分价格白菜价虽然让比亚迪、上汽、北汽等新能源积分大户有些恼火,但负积分大户 通用、日产、北现、福特等颇为高兴,可以省下不少真金白银了。