行业主要上市公司:比亚迪(002594)、吉利控股(00175.HK)、上汽集团(600104)、广汽集团(601238)、北汽蓝谷(600733)、长安汽车(000625)等

本文核心数据:中美汽车产量、中美汽车产量占比、中美头部企业产量、中美出口额占比、中美汽车销量、中美新能源汽车销量占比、中美工业增加值年增长率

中美汽车行业发展对比

1、中美汽车行业供给对比

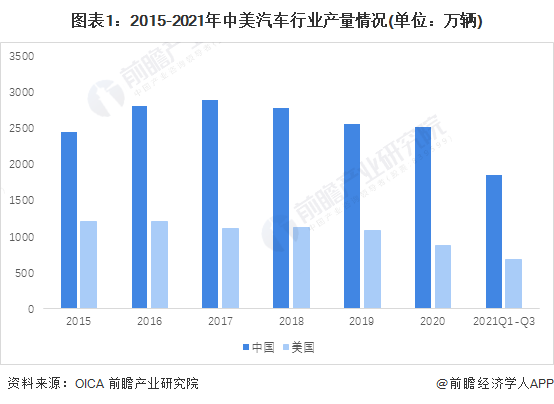

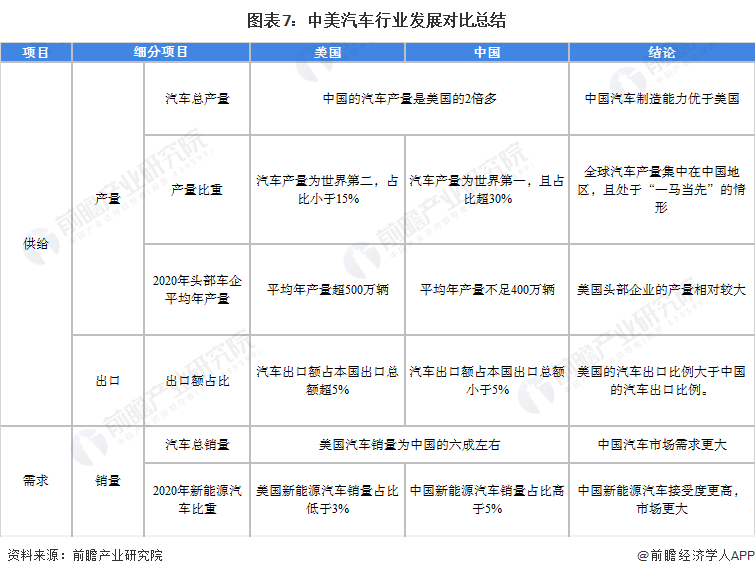

——中国汽车产量为美国的2倍有余

根据OICA世界汽车组织统计和公布的数据显示,2015-2020年,中美汽车行业的汽车产量均呈波动下降趋势,但从数值来看,中国的汽车产量高达美国汽车产量的2倍有余。2020年,中国和美国的汽车产量分别为2522.5万辆和882.24万辆,中国汽车产量为美国的2.86倍。

2021年前三季度,中国和美国的汽车产量分别1862.3万辆和685.72万辆,中国汽车产量为美国的2.72倍。

注:OICA将产量公布至2021年Q1-Q3,销量仅公布至2021年H1,下同,不再赘述。

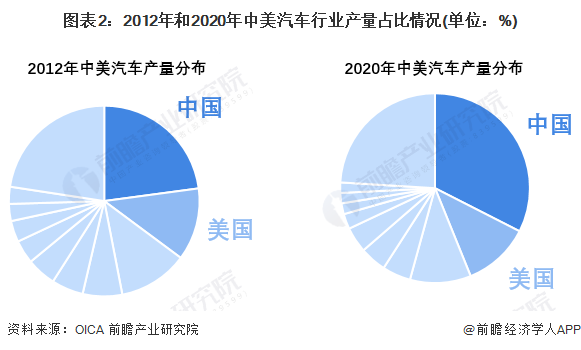

——全球汽车产量集中在中国

根据OICA世界汽车组织公布的数据进行统计和计算发现,2012-2020年,全球汽车行业出现产业转移,汽车制造中心区域逐渐迁移至中国地区。2020年,全球汽车集中在中国地区生产,为世界汽车最大产地;中国的汽车产量全球占比则相较2012年的22.90%有所提高,2020年,其占比已经超30%,而同期美国的汽车产量全球占比不足15%。

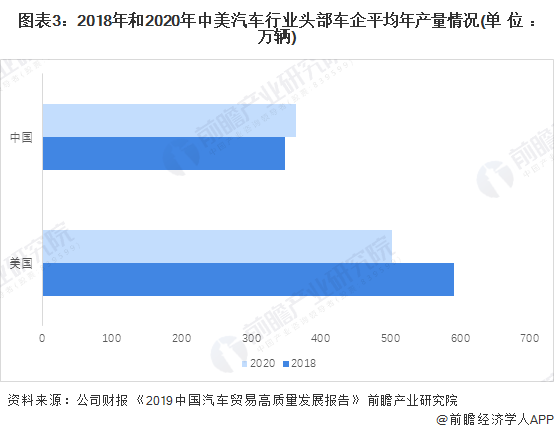

——美国头部车企平均年产量高于中国

从下图中可以看出,2018年和2020年,中美汽车行业头部车企平均年产量均有所提升,且美国的头部车企平均年产量与中国相比较高。

注① :2018年的数据是在《2019中国汽车贸易高质量发展报告》中公布,其数据分析对象为:中国是上汽、东风、吉利(含沃尔沃轿车)和长城的平均值;美国是福特和通用的平均值。

注② :2020年中国汽车排名所有变动,故前瞻根据销量排名在的企业选择上做出调整并计算,企业产量平均值的对象选取由上汽、东风、吉利(含沃尔沃轿车)和长城,改为上汽、一汽、东风和广汽,其他国家对象选取无变动。

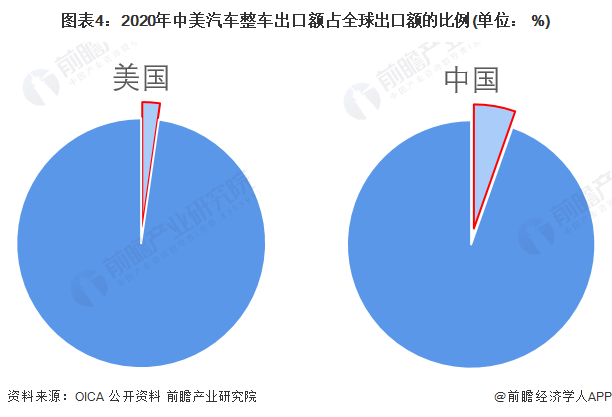

——美国汽车出口额占本国总出口额比例高于中国

通过对比汽车行业较发达的国家的汽车出口额占全球出口额比例来看,中国仍在汽车行业出口规模上存在一定的差距。2020年,美国的汽车整车出口额占本土出口总额的比例略高于中国,表明美国在汽车对外贸易规模占略大于中国。

从总体来看,中国整体汽车供给能力相对美国较强,但从头部企业的供应能力来看,美国的头部企业供应能力较强与中国;从出口额比例来看,美国在汽车出口供应方面较好于中方。

2、中美汽车行业需求情况对比

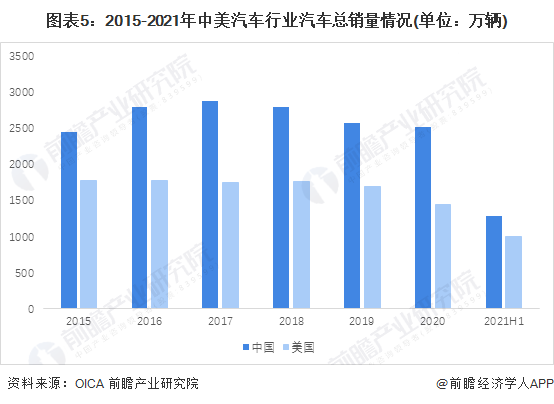

——美国汽车销量为中国的六成左右

2015-2020年,中美汽车销量均呈缓缓下降态势,美国汽车销量为中国的六成左右。2020年,中国和美国的汽车总销量分别为2531.1万辆和1445.29万辆。2021年上半年,中国和美国的汽车总销量分别为1287.85万辆和1010.4万辆。

总体来看,中国的汽车市场需求较大于美国。

注:OICA将销量公布至2021年H1。

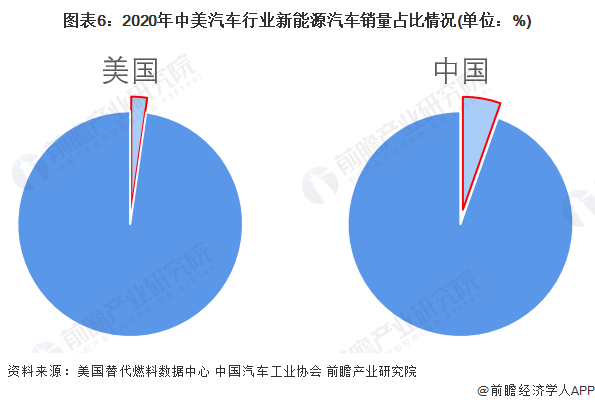

——中国新能源汽车销量占比更高

根绝美国替代燃料数据中心和中国汽车工业协会的数据统计和计算,2020年,中国的新能源汽车销量占总汽车销量比例大于美国,中方的该占比>5%,而美方则<3%。这从侧面说明了中国的新能源汽车的推广应用和国民接受度较优于美国,且新能源汽车市场亦略大于美国。

3、中美汽车行业发展对比总结

综合来看,现阶段,在整体汽车制造行业的供需情况来看,中国具备一定的竞争实力与美国抗衡;且中方的新能源汽车的竞争力与美方旗鼓相当;但从头部企业的角度来看,美国的头部车企发展较优于中国。

中美汽车行业发展差异剖析

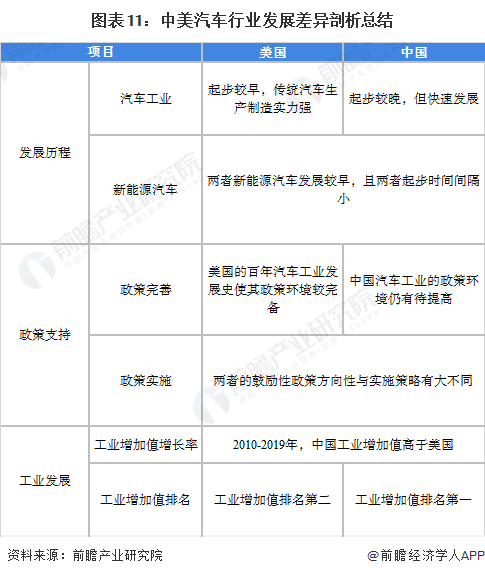

中美汽车行业发展存在差异的根本原因来自于两国的汽车行业的起步时间、政策支持以及工业发展等存在差异,具体分析如下:

1、发展历程:中国汽车工业快速发展,新能源汽车具备优势

整体来看,美国汽车工业历史积累厚,已形成百年的经验优势,而中国的汽车工业真正起步较晚,约落后50年左右;在美国汽车工业已较为成熟并开展汽车变革时代的时候,中国才在苏联的帮助下,开展汽车工业的发展活动,设立汽车工业筹划组。

从中美汽车行业发展历程来看,美国的汽车工业起步时间较为早,具备一定的先发优势,尤其是在技术层面,但这不影响中国在汽车工业的快速发展;目前,中国的汽车整车生产能力已然超越美国。但从新能源汽车来看,中美两方的发展起步时间间隔较小,两方在发展起步时间上不具有竞争优势。

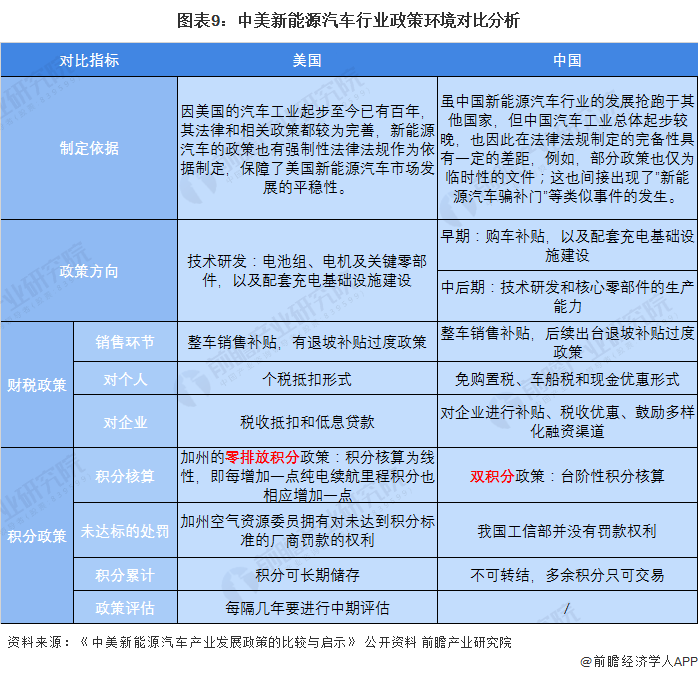

2、政策支持:中国在新能源汽车行业的补贴使得居民接受度更高

中美双方在政策助推汽车行业发展的积极性是毋庸置疑的,两国均推出了多项适合本国国情且符合发展现状的相关政策以推动本国汽车行业的发展。但目前,两国的新能源汽车的销售量占比却存在一定的差异,这与中美两方在新能源汽车行业政策环境的不同有关。

上文中提到,美国在汽车行业发展具有百年的发展经验,在这过程中,美国在政策和法律法规的制定上更有经验,其政策和法律法规也相对较为完善,这可促使新能源汽车行业在有秩序且平稳的政策环境下发展;而中方在这方面则有待提高,在2016年“新能源汽车骗补门”事件发生后,中方亦采取了相应措施对政策进行修订和完善。

中美双方在新能源汽车行业政策的制定依据、政策方向、财税政策和积分政策上存在较大差异。从总体来看,美方的鼓励性政策主要是旨在提高技术研发,而中方则是通过补贴等手段在整车销售环节鼓励居民购买新能源汽车,以及鼓励企业生产和研发新能源汽车,使得中国居民的新能源汽车接受度较高。

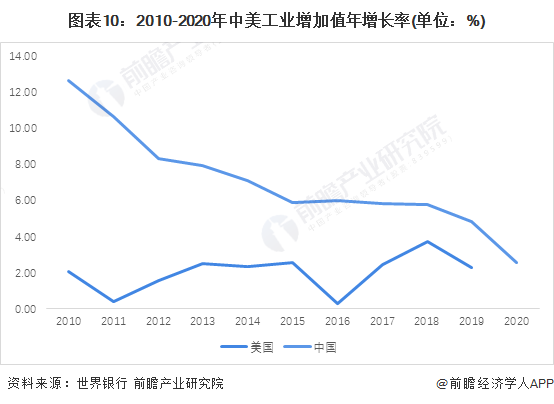

3、工业发展:中国是工业大国

2020年,中国工业增加值在疫情的冲击下,仍由23.5万亿元增加到31.3万亿元,中国连续11年成为世界最大的制造业国家,美国紧随其后。2010-2019年,中国的工业增加值年增长率虽呈下降趋势,但总体来看,中国的工业增加值年增长率仍比美国要高。

在“十四五”规划中,国家提出“强链”的概念,指进一步锻造长板,增强发展主动权。着力培育发展新型产业链,比如新能源汽车等中国优势产业,未来,中国在新能源汽车行业或有超越美国的能力与实力。

注:世界银行暂未公布2020年美国的工业增加值。

4、中美汽车行业发展差异剖析总结

综上所述,中国汽车行业具备一定与美国的抗衡实力的得益于中国汽车行业的快速发展,新能源汽车行业的鼓励性政策带动居民的购买积极性,以及国家在工业和制造业的地位等。

以上数据参考前瞻产业研究院《中国汽车整车制造行业需求前景预测与投资战略规划分析报告》。

来源:前瞻产业研究院

原文标题 : 【深度】2022年中美汽车行业发展对比分析(附发展差异剖析)