汽车库存够用吗?

2021年汽车产销同比增长,同样意味着零部件供给需求增加,产业链内,部分零部件即使现有产能连轴转,恐怕也不能满足潜在需求,比如此前多次提及的汽车芯片短缺。

过去很长一段时间,全球半导体行业产能投资相对保守,且汽车芯片领域由于需求波动相对稳定,制程相对落后,导致该领域投资,在整个芯片行业占比较低。

而且疫情爆发后,受防控措施影响,导致消费电子芯片市场增长,抢占了部分汽车芯片产能,而且伴随部分地区疫情加剧等不可抗力因素,导致半导体生产企业出现减产、停产,成汽车芯片供应不足且芯片短缺矛盾,在汽车产销同比增长的2021年愈发明显。

具体来看,我国汽车产销量,2021年4~8月连续5个月环比下降;9月开始芯片短缺的情况虽不断好转,但订单仍无法满足。由于生产不足,国内汽车企业库存大幅下降,截至2021年末,乘用车和商用车库存,分别较2020年末下降12.56%和24.17%,分别为55万辆和29.5万辆,乘用车库存减少7.9万辆,商用车库存减少9.4万辆。

4月份汽车产业链重启之后,现有芯片产能,能否保证满足当月产销的前提下,补足2021年大幅减少的缺口,尚且需要时间验证。

或许很多人认为,汽车库存减少对企业来说求之不得,补库存多少有些杞人忧天。实际上,关于汽车库存一直有一个较为简单地衡量指数,即“汽车经销商综合库存系数”,该指数的警戒线为1.5。

根据国际同行业通行的惯例,库存系数合理范围在0.8-1.2之间;大于1.5,反映库存达到警戒水平,需要关注;库存系数大于2.5,反映库存过高,经营压力和风险都非常大。也就是说目前,库存达到警戒水平,需要关注。

但这个系数并不是越低越好。库存指数低,虽然可以间接证明车辆销售水平较高,但同样可以说明生产量不足,供给关系紧张。

更重要的是,库存不足,将导致消费者买车意愿降低。这主要是因为供给关系紧张将导致单车价格波动明显,导致价格敏感型消费者延缓下单,且库存不足也会延长购车者拿车时间,增加销售方违约概率,增加违约的可能,影响生产商和经销商的口碑。

故此,提升库存不管是对汽车生产企业,还是经销商,都具有现实意义。以最新数据来看,该指标 3月份为1.75,处于警戒线上方,需要进一步关注。所以,即便这次上海、长春疫情结束,汽车行业面临的挑战还远未结束,如何提升消费者购车意愿,才是下一步需要解决的问题。

再促销费,提升销售增速天花板

回顾2021年之前汽车产销市场,得益于持续的促进消费政策的带动下,国内汽车市场需求不断释放,我国汽车产销量,分别同比增长3.4%和3.8%,分别增至2,608.2万辆和2,627.5万辆,均超过疫情前2019年同期产销水平。

日前,深圳由于已经结束本轮疫情,当地再次开启疫情后购车补贴政策,其中福田、龙岗、盐田等地,单车补贴为 3000~15000 元。而且根据深圳 2022年以旧换新汽车购置补贴要求,购车者能够额外申请 5000 元奖励。

以上补贴措施,将直接对辖区内汽车消费产生明显刺激作用,由深圳推行购车补贴来看,本轮疫情后,其他地区同样会跟进推出更多刺激措施,鼓励汽车消费。

虽然2021年汽车行业产销增速都是以个位数增长,但不代表汽车产销遇到了瓶颈。相反,未来一段时间内,由于消费者观念的升级转变,以及各种消费新模式的不断涌现,该数据有望进一步提升。

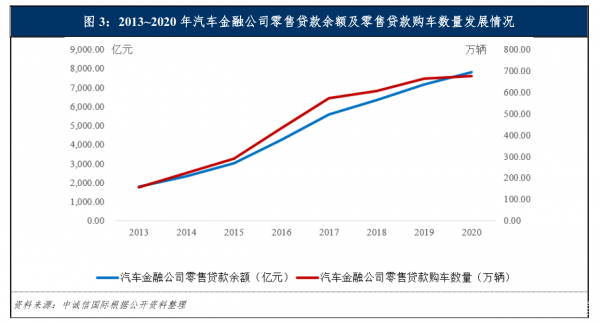

在过去的几年中,国内汽车金融渗透率不断上升,2020年贷款买车者已经超过半数,约为51%。但是对比国外发达的汽车金融市场上,超过70%的平均金融渗透率,我国汽车金融渗透率和发达国家相比仍差距明显。

实际上,汽车贷款,是可以媲美个人住房抵押贷款的优质资产,并具有扎实的场景、较强的合规性,零售汽车金融,正成为商业银行零售转型的重点发力方向。公开数据显示,2016~2020年,全国汽车金融公司总资产规模平均增长率均为19.05%,截至2020年末,全国汽车金融公司总资产规模达到9,774.80亿元。

至2021年末,全国已有25家汽车金融公司获批成立。累计发行金融债券单数及规模,同比增长率均由负转正。2021年,汽车金融公司发行16单金融债券,合计发行规模270亿元,分别较上一年增长300.00%和116.00%。

ABS(个人汽车贷款资产支持证券)方面,2021年个人汽车贷款ABS产品累计发行237单,累计发行规模10,072.40亿元;其中,2021年个人汽车贷款ABS产品发行52单,较上年增长26.83%,发行规模合计2,635.12亿元,较上年增长35.81%。

由此可见,在汽车销售领域,“贷款买车”已经是越来越多人的“共识”。我们姑且不去探究疫情影响下,贷款买车的必要性,仅就贷款买车越来越普及来看,国内汽车产销同比增速也有进一步提升的空间。

原文标题 : 上海停摆,一起刹车?