文:郑开车@谈擎说AI主编

2022年8月18日,吉利汽车(0175.HK)发布的最新的财务报告。财报显示,吉利转型,似乎比想象中慢了一些。

“吉利‘蓝色行动’计划到2020年,90%以上的吉利汽车产品都是新能源汽车。”2018年在两会的代表通道上,李书福底气十足地向外界宣告吉利转型新能源的决心与目标。

李书福的决心有没有真正在吉利内部落地外部不得而知,但理想与现实的真正差距可能会出乎很多人的意料:2022年上半年的吉利集团财报会上,吉利汽车管理层表示,下半年,吉利将实现单月新能源渗透率30%以上……

这份财报并不符合外界对吉利的预期,甚至也不符合管理层对业绩的预期。用吉利自己在财报中的总结来说:“销售表现逊于管理层预期;上半年整体表现未如理想,财务状况维持稳健”。

净利润下滑34.8%,领克、极氪“拖累”吉利

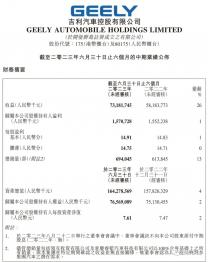

从财报本身来看,上半年吉利营收581亿,同比增长29%,净利润却只有15.52亿。

营收与净利之间巨大的差额,一方面是因为制造业利润率本就不高,另一方面,也透露出公司的盈利能力仍有提升的空间。映射到公司战略上,可能就是品牌电动化转型仍然需要走一段长路。

新势力如火如荼,向资本市场昭示着汽车领域电动化的本质是高端化,而高端化反映在财报中,其实就表现在在单车销售的收入以及单车净利润。

以奔驰宝马为例,2018年奔驰的单车利润来到4万元,宝马的单车利润则为2.7万元,同期本田的单车利润为7000元,大众单车利润为1.3万。这样的单车盈利能力,是一众国产品牌遥不可及的。

财报数据显示,上半年吉利汽车净利润同比下降34.8%,单车利润只有2500多元,而去年下半年为3500元,上半年单车利润环比下滑了28%。换言之,几何、领克、极氪等新车虽然提升了吉利单车销售收入,但并没有提升单车净利润。

吉利有了“高端”品牌,却赚不到高端车的利润。这其实是国产品牌“高端化”最尴尬的情况:价格是涨上去了,但毛利率没涨。

财报数据显示,上半年吉利毛利率只有14.6%,同比下滑了2.7%。

毛利率不给力,一方面是因为产业链成本上升导致利润被侵蚀。

由于产业链成本上升、芯片价格上涨等因素影响,产业链的牛鞭效应下极氪、吉利部分车交付车型出现收入与成本倒挂,对应的折旧部分压低了整体的毛利率。

另一方面则是高单价车型的销量情况并不理想。

从财报整体来看,极氪与领克的亏损拉低了整体的利润率。

上半年,领克销量77258辆,同比下跌28%,今年2月份之后,领克销量下滑更加明显,以高端车型09为例,上半年一共只卖了4000辆出头,月销不足1000台。

核心问题其实还是在于市场不愿意为所谓的“高端化”买单。

领克09 与XC90 用的相同平台,但问题是面对BBA,沃尔沃XC90本体的竞争力也不是“指谁打谁”。

市场对于高售价的09大都叫好不叫座,原因可能在于对于新品牌而言,细分空白市场中的高定价策略才能够成功,消费者对于单价更高的领克09购车欲望其实并不强烈,尤其是考虑到此前01以及03曾经出现过的亏电问题和车机问题。

极氪方面情况也颇为不利,作为吉利旗下纯电高端品牌,极氪正在挤压集团整体的盈利能力。

财报透露,因为品牌直销店以及研发投入的分销、摊销费用上涨,吉利盈利能力被进一步挤压。数据显示,投资品牌店导致分销及销售费用增加了29%,而研发投入分摊费用上升了44%。

问题在于,极氪亏得确实有点太多。整体来看,极氪上半年亏损达7.59亿元,而整个集团上半年的净利润也不过才15.52亿元。

客观来看,极氪与领克的品牌高端化需要投入更多,且变现周期更长,这意味着接下来在直营渠道、研发投入上的费用摊销可能会进一步侵蚀吉利的盈利能力。

怎么解决这个问题,谈擎说AI认为还是得从销售端放量。

一方面,新车型的推出不断做多整体的市场,新车的投放会进一步扩大品牌市场的容量。另一方面,加大优惠促销,以价放量,规模取胜。

对于极氪来说,市场扩容意味着全新的增量市场,热门车型越多,市场增量越大,就自然能够摊薄前期技术研发投入和渠道投入。

而以价换量,打的其实是本田、大众们的中高端市场,这一市场的关键不是在于单价有多高,而在于价格与规模上的平衡。比如领克01、03等车型让价之后,市场潜在增量也十分可观,这也有助于进一步帮助整个集团,缓解盈利压力。