乘风起,汽车零部件行业前景广

目前,全球汽车生产基地主要集中在亚太、欧洲和美洲,呈现多极化市场格局。随着发达国家汽车消费市场趋于饱和,全球汽车行业中心正由美国、欧洲、日韩为代表的传统市场转向以中国、巴西、印度为代表的新兴市场。2012年至2021年,中国在全球汽车生产中的产量占比从22.9%增长至32.54%。

汽车产业是我国的国民经济支柱产业,其中,新能源车成为行业新的增长引擎。根据中国汽车工业协会数据,我国新能源汽车销量从2016年的50.70万辆增长至2022年的688.7万辆,呈现快速增长的态势。

汽车零部件行业为下游汽车整车制造业提供相应的零部件产品,是汽车产业链中的重要环节。根据国家统计局数据,2012年至2021年,我国汽车零部件制造业产值占汽车产业总产值的比重基本保持在40%以上。

与此同时,我国汽车零配件进出口金额呈现增长的趋势。2021年中国汽车零配件进口金额 376.44亿美元,同比增长15.9%;出口金额755.68亿美元,同比增长33.7%。

近年来,我国汽车零部件行业规模快速增长,2021年已超4万亿市场规模。根据国家统计局数据,汽车零部件行业主营业务收入从2011年的1.98万亿元增长到2017年的3.88万亿元,年均复合增长率达到11.89%。

2018年以来我国汽车产业进入发展平台期, 整体产销规模较2017年有所下滑,2019年我国汽车零部件行业行业重新进入上升通道。2021年企业收入规模为40668 亿元,同比增长12%。

(数据来源:国家统计局)

随着中国汽车零部件市场进入规模化发展阶段,汽车零部件企业增加。企查查数据显示,2020-2021年汽车零部件相关企业注册量超10万家。其中2021年汽车零部件相关企业注册量16.50万家,同比增长64.8%。

与此同时,汽车零部件行业的投资并购也在加快。据观研报告网发布的《中国汽车零部件行业现状分析与投资前景预测报告(2023-2029年)》,我国汽车零部件行业投融资事件数一直较为平稳,2021年达到投资事件数高峰,达65起。2022年1-7月间投资事件数达58起。

(资料来源:观研报告网)

前瞻研究院数据显示,2014-2020年中国汽车零部件产业投融资市场呈现波动增长态势。2020年,中国汽车零部件产业投资规模为53.64亿元。前瞻研究院预计汽车零部件还有很大投资空间,并指出未来零部件企业投资将更加活跃,通过研发投入推动技术创新,实现零部件产业升级进而推动中国汽车零部件产业升级,实现汽车零部件从低端制造向科技含量高的领域发展。

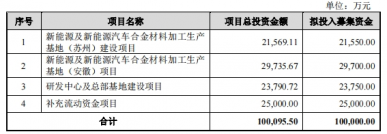

目前,汽车智能化发展将明显加快。举例来看,根据国泰君安研报显示,2022年下半年到2023年,多家厂商都将争取落地高速领航、城区领航等准L3自动驾驶功能,准L3自动驾驶功能有望大规模落地。而根据招股书,众捷汽车申请上市拟募资4.21亿元,用于数字化智能工厂建设及扩产项目、新建研发中心项目、补充流动资金。

长江证券预测,展望2023年,政策、疫情、经济等多因素积极向好。整车自主品牌处于智能电动新车周期,自主崛起趋势明确。参考智能手机行业,智能电动汽车将孕育大市值零部件公司。下游格局变迁、开发周期缩短、硬件模块化趋势以及差异化配置国产化四大因素将驱动自主零部件加速替代外资零部件。(思维财经出品)

来源:投资者网

原文标题 : 汽车零部件企业IPO“狂飙”背后