随着生活水平逐渐提高,买车开车已是不少人的日常交通首选,因为比起步行,开车出门既能免受日晒雨淋之苦,也不用和大群陌生人一起在公共交通工具上拥挤,舒适度上无疑占优。在这种情况下,大小车企纷纷抢食市场份额,但除了部分车企之外,有不少车企的零配件仍需依赖外部供应商,此时能够承接车企订单的零配件供应商自然如鱼得水,有意冲击上交所主板的上海汽配就是如此。上海汽配的客户很多都是大型车企,例如大众汽车、上汽通用、一汽大众、广汽乘用车等等,在这些客户的加持之下,公司整体实力看似相当不错。

不过,仔细翻阅上海汽配的申报稿之后可以发现,虽然公司名称和上汽集团极为接近,而且二者都是地方国有企业,但质地却相差甚远。

靠代工过日子,赚钱不易!

根据申报稿披露的信息,上海汽配的主营业务为汽车空调管路和燃油分配管等汽车零部件产品的研发、生产与销售,获得了国内外众多主机厂的广泛认可,包括大众汽车、上汽通用、一汽-大众、上汽集团、上汽大众、捷豹路虎、广汽乘用车、一汽丰田、广汽丰田等等,可以说是明星云集了。

(来源:上海汽配申报稿)

当然,大牌车企给上海汽配带来的并不只是名头,订单金额同样可观。根据申报稿的数据,自从2020年以来,年度前五大客户为上海汽配带来的营收占比一直维持在六成以上,最高时更一度达到71.02%,可以说并不算低,而且这些大客户的构成近几年相对稳定。

不止如此,2021年以及之后的名单当中还有一位“无名氏”,当年便是上海汽配的第四大客户,2022上半年又前进了一位,但该客户的身份无从得知。

(来源:上海汽配申报稿)

按照一般理解,在客户群体和订单来源相对稳定的情况下,上市公司的收入来源也会相对稳定,如果签署订单的毛利较高,那么公司的利润也会表现靓丽,但上海汽配却并非如此。

根据申报稿,上海汽配的主要客户包括整车厂商和汽车零部件一级供应商,产品主要应用于乘用车车型,不过公司综合毛利率最高时也只有23%,2021年更是跌破20%,甚至连可比上市公司都没跑赢。不止如此,作为主要产品的汽车空调管路销售价格每下降1%,公司毛利润会减少800~900万元,按公司2021年营业利润9403万元计算,意味着该产品只要降价大约10%,全公司利润就将化为乌有。

按照申报稿的说法,汽车空调管路属于按车型定制的非标产品,价格会随着车型销售规模的扩大而逐年下降,意味着大型车企在价格上更有话语权,但这些车企如果选择降价,对于上海汽配恐怕很难承受。

(来源:上海汽配申报稿)

没满产就融资,着急什么?

就算退一步假设,上海汽配的汽车空调管路不会被大客户“压价”,公司急着为这一产品扩充产能也是问题之一。

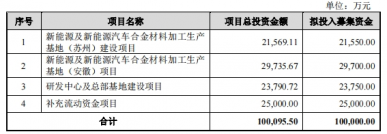

根据申报稿的信息,上海汽配此次冲击IPO拟募集资金为7.829亿元,其中超过3.2亿元会用于汽车空调管路及其他汽车零部件产品建设项目,占比超过四成,达产后年产能1910万根。考虑到汽车空调管路是公司最主要的收入来源,产销率一直维持在95%以上,而公司2019~2021的年度产能都在2000万根上下,扩产似乎可以理解。

(来源:上海汽配申报稿)

但产销两旺并不代表产能被充分利用,因为上述产能的利用率自从2019年以来便呈现下降趋势,从86%跌至2022上半年的74%左右。

总结起来不难发现,公司想要满足市场需求,如此大规模的扩产是否必要难以判断。考虑到公司汽车空调管路并非通用品,而是要根据车型个别定制,倘若对应车型不畅销,上述扩产产能被浪费的可能性很难排除。

(根据申报稿数据整理)

2.8亿“补窟窿”,非常缺钱!

在公司主营产品毛利率不高,扩产又缺乏硬核逻辑的情况下,上海汽配急着冲击IPO,可能与公司的资产负债情况有关。

根据上海汽配申报稿当中的资产负债表数据,公司手中货币资金在扣除短期借款之后虽然年年都有盈余,但盈余规模却逐渐缩小,2019年时尚有4400万,但2021年却只有不到1000万,扣除流动负债后的货币资金更是出现亏空。同样根据申报稿的数据,公司拟融资的7.829亿元当中,有2.8亿元会用于补充流动资金以及还贷。合理推测,除了这2.8亿元之外,前文中汽车空调管路的募资如有剩余,不排除也会被上海汽配用于经营周转。

按照2019年以来的现金流量表数据,公司经营性现金流虽然一直净流入,但由于投资和筹资性现金流的影响,现金及现金等价物一直是净流出,互相对冲之后,公司一直是在净消耗货币资金。此时若能上市补血,对于公司无疑是正面消息。

(根据申报稿数据整理,单位亿人民币)

总结起来,上海汽配在有大客户订单“傍身”的情况下,利润来源相对稳定,但受限于产品的低毛利率,公司未来成长空间可能非常有限,而且对于价格风险的承受能力也需要注意。不仅如此,公司在产能尚未用满的情况下急着上市融资,其真实意图可能不止扩产这么简单,但具体还需要再作分析。

如果上海汽配能够成功过会,投资者在参与可能的申购时,以上因素需要考虑在内。

- End -

原文标题 : 上海汽配IPO:低毛利率还能支撑多久?