作者|沈天香

编辑|李国政

出品|帮宁工作室(gbngzs)

“为保证5月以后刚需员工社保公积金不中断,公司开通了自费垫付社保公积金缴费通道。”今年5月18日,一张内部通知截图流出,将爱驰汽车送上风口浪尖。目前,这家新造车势力资金链已断裂,无法正常运营。

此前,3月底,天际汽车被曝停工停产。知情人士透露,该公司自今年1月开始,就未正常发放工资。即便拉到新的金主,天际也很难再逆风翻盘。

更早前,2月,正处于RTO(借壳上市)关键期的威马汽车,出现了无法发放工资、大量门店关闭等情况。现在,这家曾被称为新造车“四小龙”之一的企业已濒临破产,留下一地鸡毛。

在这个激情的新造车年代里,多少创业者乘兴而来,却败兴而归。以2018年第一批新造车势力交付为起点,5年来,大浪淘沙,大多数新品牌相继退出舞台,仅有屈指可数的几家活下来。

活下来的,虽突破了第一道门槛,却可能随时倒下。

最近一段时间,除理想汽车表现较稳定外,蔚来、小鹏等新造车企业都不乐观,有的月销跌落到万辆之下,有的始终无法突破2万辆。而个中原因,并非新能源市场不行——4月新能源车市场零售52.7万辆,同比增长85.6%。

那么,销量都去哪了?

全国乘用车联席会(乘联会)数据显示,今年4月,新能源汽车厂商零售销量排名第一的是比亚迪;埃安(AION)月销突破4万辆,超越特斯拉成为第二名;特斯拉紧随其后;再往后则是上汽通用五菱和吉利汽车。

新能源汽车市场头部正在形成“BAT”格局——比亚迪、埃安和特斯拉,三足鼎立。

“从中国汽车市场发展规律和趋势来看,淘汰赛一定会加剧,大概率不会出现只有3至5家寡头的局面,但一定是大部分份额集中于头部企业。”一位行业分析师对帮宁工作室表示。

“BAT”格局诞生,正在印证这一预测。

01.

第三极

在中国,新能源汽车曾经是政策补贴扶持的产物。2013年国家启动新能源补贴政策后,极大地刺激了新能源汽车行业发展。此中,还经历过鱼龙混杂的“骗补”时期,2014年前后诞生的百余家新能源品牌,大多因之而来。

在近10年发展中,新能源汽车产业经历多次洗牌。真正的变化在2020年前后——随着新能源相关技术提升和大力推动充电设施建设,越来越多消费者开始主动接受、购买新能源车,新能源汽车市场开始由政策驱动,转向市场驱动。

也正是在这一时期,特斯拉这条鲶鱼开始搅动市场。从2020年1月8日,特斯拉在上海超级工厂制造的第一辆汽车下线开始,中国新能源市场不断加速发展,拉动了中国新能源汽车品牌的竞争与崛起。

以“蔚小理”为代表的新造车势力,自成立之初就目标一致——打败特斯拉。他们以黑马的姿态而来,但直至今日,“蔚小理”不仅没能打败特斯拉,反而自己在苦苦挣扎着求生存。对于他们而言,首先是顽强地活下去。

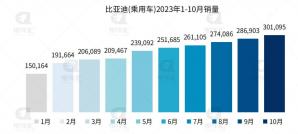

“蔚小理”们要打败特斯拉还有很长的距离,但比亚迪与埃安则已先后超越了特斯拉。

与此同时,整个中国汽车市场格局出现了巨大变化。

其一,比亚迪、埃安、五菱等领衔,中国新能源汽车销量大幅增长。去年,我国乘用车零售2054.3万辆,同比增长1.9%。其中,新能源汽车为567.4万辆,同比增长90%;渗透率达到27.6%,较2021年提升12.6%。

其二,中国品牌份额占据半壁江山。据乘联会数据,2022年中国品牌累计份额为50%,同比增加6%。在新能源汽车时代,所有汽车制造商都站在了新的起跑线上,就连曾经占据重要地位的主流合资品牌,也被迫摘下头上的皇冠,放低姿态重新出发。

在这些变化之中,埃安迅速成长为第三极。

最近,埃安交出了企业史上最好成绩单——4月销售新车41012辆,同比增长302%,环比增长2.5%。1-4月,埃安累计销售新车约12.1万辆,同比增长120%——不仅超越“蔚小理”之和,还超越了特斯拉。

具体到车型,4月新能源轿车销量排名前三的,分别为比亚迪秦、海鸥和埃安AION S;新能源SUV单车月销过2万辆的只有“BAT”,包括埃安AION Y、比亚迪宋和元PLUS,以及特斯拉Model Y。

在“BAT”中,比亚迪早年以电池起家,2006年便研发出首款纯电轿车——F3e。特斯拉则于2003年成立,2008年发布首款产品——Roadster。相比之下,埃安是后起之秀——它起步于2017年,首款量产车AION S于2018年发布,在“蔚小理”之后开启交付。

虽然起步晚,但在短短5年间,埃安快速崛起,成为与比亚迪、特斯拉同一梯队的竞争者,可谓有小巨人般的爆发力。

更关键的是,埃安储备了大量技术,包括今年发布的功率密度非常高的夸克电驱技术,以及通过枪击不起火试验的弹匣电池2.0等。

目前,埃安已实现规模效应和能源产业链闭环布局,打通了能源生态上下游原材料、研发、制造、回收及梯次利用等全链产业,在行业中构筑了核心技术和产业链优势。

这将为埃安参与新能源汽车市场下半场竞争提供了保障。