在油改电的趋势下,伴随钠电池车型的推出,电动两轮车市场被进一步激活。据艾瑞咨询不完全统计与估算,2022年国内两轮电动车销量约5010万辆,较去年增长15.2%,预计2023年销量达到5400万辆。持续增长的销量足以说明当下的国内电动两轮车市场“很热”。同时,新国标的实施也在诱使电动两轮车行业重新洗牌,国内竞争热潮愈演愈烈。

反观全球各国纷纷发文限制碳排放、提倡低碳生活,电动两轮车的国际需求实则不容小觑。以欧美地区为例,2009至2019年欧洲电踏车销量由50万增加至300万辆,2019年市场规模达65.34亿美元,预计2025年将达118.36亿美元。

还有一点,由于国内两轮电动市场多年“内卷”,电动两轮车的电池性能、动力性能持续加强。近来,国内的钠电池技术逐渐成为锂电池的有力竞争者,其可持续性和环保性相比常用的铅酸电池优势明显,由于不需要配套回收产业链,这也能给东南亚地区减轻不小的环境污染压力。

不仅是市场扩容隐藏机会,以及现有问题迎刃而解,更有较高的单车净利空间在吸引新的竞争者入局。这主要还是因为东南亚地区的两轮车售价和利润,都相对高于国内水平。

据新浪网消息,以雅迪为例,越南地区的终端售价约6000元,成本在2000至3000元之间,经销商毛利约25%至30%。横向对比来看,其ASP几乎为国内的2倍,因此单车净利也大概率是国内车型的2倍。

那么,中国电动两轮车厂商作为电动两轮车发源地,拥有完善的产品矩阵、丰富的渠道管理经验和成熟的产业链支撑,海外市场能否成为国内厂商新的增长点,答案或许已经越来越清晰。

出海讯号明显,东南亚成“新目标”?

近年来,我国两轮电动车出口的市场规模不断扩大。据中国海关数据显示,2021年中国电动两轮车整车出口2290万辆,同比增长27.7%。2022年1-7月,我国两轮电动车出口额达206.3亿元,同比上涨超9%。由此看来“两轮电动车出口热”仍在延续,电动两轮车厂商出海大势所趋。

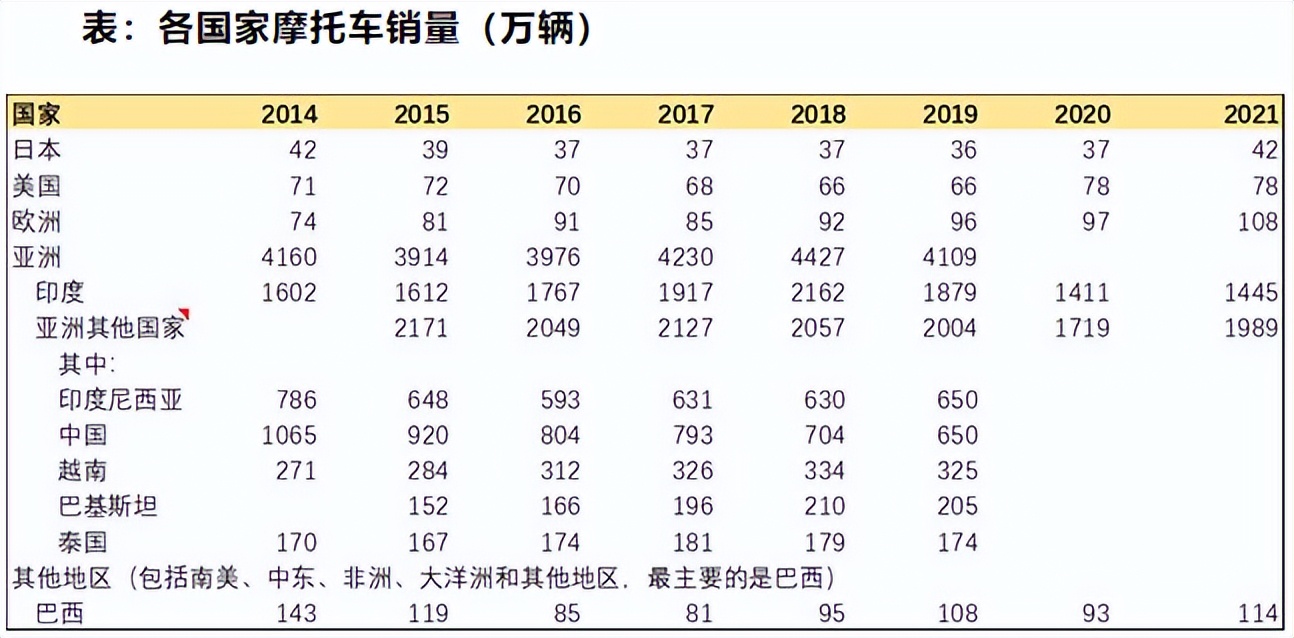

尽管欧美地区两轮车市场在扩容,但亚洲板块仍是主力军。其中,东南亚地区摩托车的销量最佳。2022年,印尼、越南、泰国、菲律宾、马来西亚、新加坡6国摩托车销量达到1227万台,同比增长10.6%。而在2022年之前,东南亚各国相较欧美地区,摩托车销量的领先优势也十分明显。

图源来自本田财报、天风证券研究所

不管是需求带动的销量增长,还是现有的市场容量扩张,每一个环节都在暗示着机会。在去年11月的COP26峰会上,东南亚各国均表态称将在2040年或之前逐步淘汰化石燃料动力汽车。根据国际可再生能源机构的报告显示,2025年东南亚道路上约20%的车辆将是电动汽车,其中包括5900万辆两轮和三轮车以及890万辆四轮车。

再加上“碳中和”这一大背景,东南亚市场电动化率有望持续提升。据中泰证券研报显示,相较于印度1800万销量的燃油摩托车市场,电动摩托车渗透仅为1%,未来的成长空间巨大。

此前,包括东盟十国、中日韩、澳新在内的十五个国家正式签署了《区域全面经济伙伴关系协定》(RCEP),该协定旨在通过削减关税及非关税壁垒,建立一个统一市场的自由贸易区域。结合东南亚市场摩托车年销量近4000万辆和“油换电”加速的背景,RCEP的签订削减了向主要东南亚国家出口两轮车关税,也在利好电摩生产厂商的出口。

不仅如此,印尼自2023年3月起宣布每辆电摩获得约3165元人民币补贴,泰国自2022年8月批准29.23亿泰铢(约5.85亿人民币)的预算,对电摩、电动车进行补贴。2022年3月税务局颁布补贴标准和条件,电摩补贴约3600元人民币。多国出台补贴政策也在进一步加速两轮车电动化。

亚洲作为全球两轮车销量最多的地区,东南亚国家印度尼西亚、越南、泰国长期占据销量榜单前列。考虑到当地以多山的崎岖地形为主,以及相对较低的人均收入,使得摩托车成为东南亚最主要的出行方式,出行的经济性变得尤为重要。

考虑到经济性,电摩的优势再一次凸显。购入成本上,据新浪网消息,以雅迪为例,一辆汽油摩托车的初始购入成本比雅迪电动车高出约300万越南盾。燃料成本上也相差巨大,汽油摩托车每年费用约500万越南盾,而电动两轮车每年只需27.5万越南盾。因此,选择一辆电摩作为代步工具将为一个越南家庭每年节省一笔不小的开支。

多重利好的东南亚市场,由此成为国内电动两轮企业争相入驻的新版图。“新蛋糕”诱人是一方面,那么,谁能吃到第一口还得另看。

“出海东南亚”愈演愈烈,谁能率先突围?

说到突围东南亚市场,其实早在很久之前,就已经有中国摩托车企业进军过东南亚地区,试图以低价占据东南亚市场,但由于技术实力、产品稳定性与日本摩托车产品存在差距,而因此“铩羽而归”。

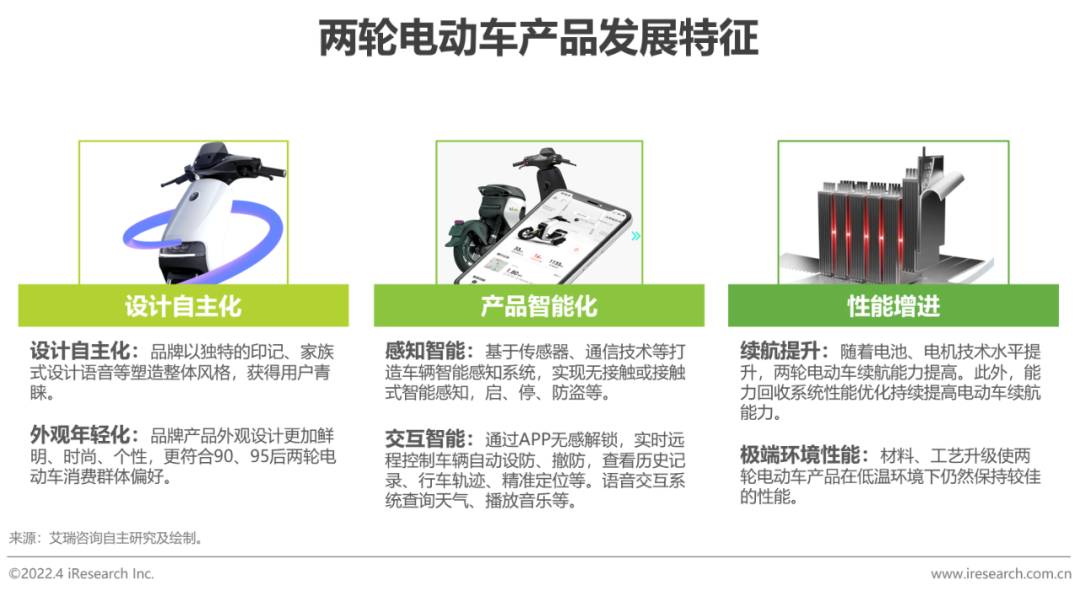

这次换成电摩入场,在国内市场“十年磨一剑”的车企们固然已经今非昔比。性能作为两轮电动车的重点,随着电池、电机技术水平的提升,两轮电动车产品续航、低温环境使用性能等方面都已经明显增强。

关键技术上,各大车企或许已经站在同一起跑线上,但若考虑东南亚市场更为看中的经济性,各大品牌的优劣就高下立见了。

横向对比目前各品牌在售产品的核心数据,售价最低的是爱玛A500,其次是雅迪冠能3 E9 PRO,但如果加入续航历程和最高时速两项关键指标,雅迪冠能3 E9 PRO与爱玛A500的续航同为200KM,层层对比下来,最高时速上雅迪略上一筹,最终售价上爱玛道高一尺。整体来看,经济性这一维度,爱玛和雅迪两者不相上下。

资料来源:zigwheels,lazada,各公司官网,京东商城,全球电动车网,国海证券研究院

除去产品本身的性价比与续航,结合本地消费者使用习惯也很重要。在产品设计方面,东南亚雨水多,消费者更倾向于大轮径和长轮距的车型。

在这一点上,率先在越南建厂的雅迪,已经有针对性的推出了专为越南市场设计的长续航、大轮径、长轮距产品,在产品性能和成本价格上不输当地电动两轮车龙头VinFast。根据motorcycledata的数据,2022年雅迪在越南的销量同比增长36.6%,我们认为随着Voltguard、Fierider、Keeness等新车型的推出,雅迪将进一步完善东南亚产品矩阵,并以优质的产品进一步拉动销量持续向上。

在前一阶段来看,雅迪似乎已经赢下第一场的胜利,提前摸底市场需求,并有针对性的调整产品特性,但其实竞争者们并未落后。

G20峰会上,爱玛针对印尼市场推出的时尚酷车震撼亮相,不仅配备双锂电并联BCU,最高时速更是能达到85km/h。对于以多山崎岖地形为主的东南亚,强劲动力能让爬坡过坎不再那么费劲,全地形应对起来更为轻松。从出口表现来看也足见成果,2022年爱玛出口东南亚的车辆同比增加154%;其中在APCE举办地的泰国,爱玛的出口数量更是同比增长174%。

面对传统强敌的爱玛和雅迪,后来者的小牛和九号,或许在规模化和产品定价上未能占据优势,但对于两轮电动车的智能化却有着自己的独到见解。虽然在目前的东南亚市场上,智能化一词还未跻身关键参考项中,但随着基本需求逐渐被满足,产品性能的竞争必将白热化,东南亚市场也会“卷”到智能化上来。

目前,小牛电动已经着手进行“人-车-路-云”的协同智能系统架构建设与出行服务生态的建设,无感解锁、远程控制、OTA升级、云端智能等功能都已经“在路上”。而九号目前则推出了“九号智选服务包”,给车主带来了微信小程序控车、共享钥匙、定位车辆位置等功能。不难想象,这些个性化功能的应用,明显为生活带来了更多的便利性。相信在未来,这些创意十足的功能也能东南亚市场发生奇妙的化学反应。

说到最后,进军东南亚市场,谁能率先突围,或许难有最终定论。性价比和强性能可能是现在东南亚市场的主旋律,但智能化升级,便捷性加强或许也会是九号和小牛后来居上的“利器”,具体战况我们需等时间来揭晓。

结语

“出海热”再次回到话题中心,市场扩容和“碳中和”等多重因素一齐推动东南亚市场电动化进程加速。国内企业有的已经“披挂上阵”,有的则是意图明显,有的仍在仔细筹谋。箭在弦上,越来越多的竞争者走近东南亚市场,能否诞生新的增长点,关键还在车企自身。

作者:璟松

来源:松果财经

原文标题 : “出海热”仍在持续,进军东南亚市场谁能率先突围?