自2022下半年以来,新能源汽车业乃是“流言不断”,看衰和看好者都非常有市场,且辩论起来都各有道理,自有主张,十分胶着。

看好者认为,在碳达峰,能源安全等一系列宏大叙述背景下,该赛道仍将保持高成长性,新能源汽车的高渗透率仍将成长,短期虽有波动,但长期景气度不断,仍是妥妥的红利期;

看衰者也是振振有词,前几年的政策刺激带来了市场的一轮扩张,而当下总需求的不振(宏观因素叠加购车补贴结束),这意味着行业将会越加内卷化,这对一些车企是非常痛苦的,加之一些企业毛利率又十分单薄,恐经不起价格战的厮杀。

如果将看好者观点视为光明的远景,而看衰者则强调现阶段产业的风险因素,这就会令我们十分拧巴,“长期主义”和“风险规避”两大观点纠缠不清,许多朋友无所适从。

本文核心观点:

其一,整个汽车制造行业并未完全享受到新能源红利(燃油车衰退的厉害),接下来传统车企日子会更难过,尤其在丢掉了定价权之后;

其二,新能源赛道仍然有增量空间,且原材料成本压缩,毛利率将会得到改善,这又给企业降价提供空间,行业洗牌加剧;

其三,小米和百度造车不能简单以“造概念”解释,相反要思考产品的定位和面对行业内卷其所具备的空间。

传统车企没吃到新能源红利

PPI(生产价格指数)主要衡量企业产品出厂价格变动趋势,也经常被视为评判行业景气度的重要指标,其波动起伏主要受:

1)生产成本影响,主要因素为原材料成本;

2)需求端,若需求端旺盛,企业便可以通过提高出厂价格来获得更高利益。

于是我们整理了汽车行业的PPI走势情况,又结合行业库存制作下图:

一般来说,库存乃是行业景气度的直接投射,当行业欣欣向荣时,行业便会提高库存规模以满足消费者需求,相反当市场面临衰退之时,企业则要提前降低库存以确保经营现金流。

于是在上图中我们可以比较清晰勾勒出汽车制造行业的周期性(大概3-4年一个周期),且2019年上轮周期基本触底,其后随着补贴坡退延期等因素影响,行业景气度得到改善,库存和PPI在2020年开始双双走高。

不过需要强调的是2021年全球供应链秩序大乱,加之全球主要央行的大放水又吹起了资产泡沫,彼时大宗商品全线上涨,我国汽车制造业也就面临着严峻的输入性通胀问题,这也成为彼时PPI走高的一大因素(这也成为简单将PPI简单视为行业景气度的“噪点”)。

于是我们再将汽车行业销售数据与库存做对比,见下图

上图一方面继续验证了前文的“产业周期性”,如2017下半年至2019年末行业确实进入了收缩期(库存和销售额同步下行),去库存化态势非常明显,但吊诡的是,2020年之后受一系列政策以及其他因素影响零售端出现了很大波动,与此同时库存规模却呈现了迅速放大的势头。

联系到彼时的产业政策(购车补贴坡退延期)以及库存与前文所阐释的行业景气度的关系,我们可以将上述解释为:

受汽车产业政策影响(尤其是新能源补贴),车企一改此前保守经营思维,纷纷调高增长预期(库存规模随之上扬),政策在此改变了企业的经营信心,但其后该预期并未在实际经营中得到兑现,销售额与库存产生分化。

如在上图中我们可以比较清晰看到2019年之前行业事实上进入了萎缩期,销售额和固定资产投入双双下行,直到2020下半年之后,行业预期景气度预期迅速上扬(固定资产投资不断攀升),相比之下,汽车零售的整体业绩并未如固定资产那般乐观。不客气说,虽然预期拉满,但汽车行业整体较之2019年并未有明显改善,当总需求出现收缩苗头时,行业产能过剩的问题就会浮出水面。

继续验证上述观点,我们又整体了A股全体汽车制造上市企业的财务情况,对比了库存周转率和销售与增长情况,见下图

在行业极为亢奋和乐观的2020-2021年,上述两大指标仍然处于恶化中,这就再此强化了我们的观点:汽车制造业并没有在2020年之后迎来中兴,乐观的预期并未在其后经营中得到兑现,产能又随着固定资产投入而扩张,这一切都使得2022年的行业变得非常微妙。

又由于产业政策主要集中在新能源汽车领域,而上述A股上市汽车制造企业又多以传统燃油车为主,这就一方面使得行业景气度预期产生了一些扭曲,企业经营者或者市场往往将新能源的高景气度投射在整个汽车制造业,另一方面传统企业又不想错过行业变革良机,纷纷提高投资杀入新能源汽车领域,导致如今产能过剩。

那么问题就来了,当产能过剩时降价去库存乃是常规手段(前文我们分析库存和PPI关系已经证实),2023年初车企也确实进行了内卷化的降价工作,但为何此前行业又要对价格战说不呢?

降价潮仍将继续,且决定企业未来

前文我们已经基本分析了整个汽车制造行业的“纠结”,新能源概念是面子,而燃油车则是里子,面子和里子周期不一致,产生强大撕扯感。且根据A股上市车企的经营情况,我们可以断定:大多数燃油车的新能源转型并不成功(库存周转和销售增长仍在恶化),新能源汽车销量没有对冲传统燃油车的下行。

在这个结论前提下,我们再看新能源汽车行业。

碳酸锂(99.5%)是锂电池的主要资源之一,在过去几年其价格也受电动车行业大热而一路走高,锂矿概念股一度广受市场追捧。

在上图中我们可以发现,新能源汽车产量与碳酸锂价格的走势关系,一方面确实呈高度的相关性,另一方面汽车产量变动要领先于上游碳酸锂价格6个月左右。受新能源购车补贴坡退以及均值回归等原因影响,行业增速也大不如前,从此前动辄100%的同比增速跌到了30%上下,受需求端收缩影响,上游碳酸锂的价格很难继续保持高点。

对新能源车企,这不啻为一大利好,上游资源型成本压缩,企业毛利率空间被打开,企业也就具备了降价的动力,考虑到总需求不足这一因素,很多车企希望可以在内卷化中扩大市场占比。此时的降价促销是完全必要的。

于是矛盾就来了,我们在前文中已经基本论证了传统车企没有分享到新能源汽车的红利,且事实上很可能丧失了新能源汽车的定价权(还要兼顾燃油车这一包袱),经营状况并没有因为政策利好而得到改善。对于此部分车企就面临:

1)2020年年之后扩充的产能需要较长时间去消化;

2)如果此时行业跟随新能源汽车新势力企业大幅降价,会加速行业定价权的旁落,且跟随式降价对此部分企业财报影响非常之大(燃油和新能源汽车双双下行)。

我们现在基本可以对汽车行业的“禁止降价”风波做如下总结:

表面上禁止价格战是为了保护市场的有序发展,但事实上是部分传统车企想要限制新能源异军突起车企的价格手段,以抵消自身所受到的冲击。

那么又该如何看待新能源当下所面临的情况呢?我个人以“降价空间”为主要参考,也就是说如果企业有较大的定价权(市场份额高),且仍然处于高速增长周期,理论上就具有进一步降价的空间,可进一步提高市场占比。

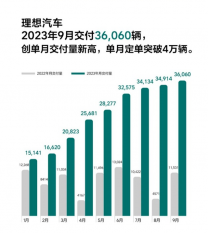

以“蔚小理”为例,三家企业作为新能源汽车新势力品牌,在业内和市场备受关注,也是2020年开启的市场红利的享有者,在上图中我们可以看到2023年之后,小鹏和蔚来遭遇了明显的下行压力,相比之下理想则扶摇直上,且由于销量走高,其对降价的动力也最弱。

这一方面来自于理想汽车的定位(MPV主打,避免了在轿车和SUV赛道的厮杀,提高定价独立性),另一方面若其后随着成本端压力的持续缓解,理想祭出价格战,则有降维之意。

比亚迪亦是如此,截至目前其新能源汽车的环比销量增长仍在正值,这其实为降价提供了后方支持。

除上述企业之外,接下来我们也要注意行业要进来新的参与者:小米和百度造车。

理论上未来新能源汽车增长边际已今非昔比,但即便如此行业仍然有30%左右的同比增长,从增长绝对值看还是非常可观的,结合本文分析,我们确定对未来入局者的分析框架如下:

其一,小米也好,百度也罢,量产之初必然面临低规模效应下的高成本,毛利率压力相对较大,这就需要母公司或者融资的持续支持,换句话说,在此情景之下互联网企业造车首先就不能考虑盈利,这也就需要母公司有一个比较好的经营环境;

其二,从经营策略考虑,我们希望这些企业可以差异化定价,抑或是说通过产品的差异化获得独立定价能力,某种程度上如果新品扎堆在20万上下未必是一件好事,且大概率还是利空。

通过本文分析,我们大致确定了对新能源汽车的分析框架和基本逻辑,我们总结如下:

1.尽管新能源汽车赛道日益拥挤,但率先被甩出的乃是大量传统车企,在过去三年没抓住红利就丢掉了最后机会;

2.新能源汽车接下来仍然具有降价空间(成本压缩,竞争市场份额),这会加速部分车企退出,于是就出现了行业协会禁止降价的种种现象;

3.行业粗暴式进入的周期已经过去,对于小米和百度造车的未来,早已经不是所谓的“概念驱动”,而是要想好车量定位,以及面对价格战母公司所提供的资源支持。

原文标题 : 传统车企定价权旁落 新能源新秀还在红利期