本文是继《中国新能源乘用车出海 - 新的起点,新的篇章 (上)》的下篇,上文以从业者角度分享了全球汽车行业总体格局,以及国际巨头OEM主机厂的出海历史,本文的下篇将分享:

·中国车企当前出海的现状

·展望中国汽车出海的前景以及挑战

当然由于本文作者从业经历是欧洲发达国家的出海,所以视角和数据更对是针对相对发达国家的情况,当然目前国内出海还有一个火热的方向是亚非拉等欠发达国家以及地区,以后另有机会再进行探讨交流。

3. 中国车企当前的出海现状

3.1 中国车企出海先锋与市场销量

自从2020年爆发全球疫情以来,全球的汽车产业稳定性出现了不小的问题,类似于芯片短缺这样的供应链稳定性问题也十分凸显。中国汽车行业正是在疫情这三年的混乱无序中,逐步成为了全球第一大汽车出口国。根据中国汽车工业协会数据显示,2021年,中国出口汽车201.5万辆,超越韩国成为世界第三大汽车出口国;2022年,中国出口汽车311.1万辆,超越德国成为世界第二大出口国。

按照中国汽车工业协会最新统计,截至2023年7月,中国出口汽车已经超过253万辆,同比增长67.9%。其中,乘用车出口210.5万辆,同比增长77.5%;商用车出口42.7万辆,同比增长32.5%。虽然2023年还未结束,但按照目前的增长态势,汽车出口总量甚至有望在今年实现400万辆的目标,超越日本成为世界第一大汽车出口国。

图片来源:中国汽车工业协会

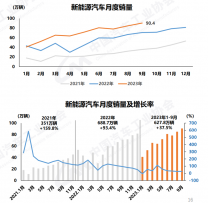

随着全球各个国家开始落地碳排放相关的法规和政策,新能源汽车也在迅速占领市场。截至7月,2023年目前已经出口传统能源汽车189.7万辆,同比增长51.5%;新能源汽车出口63.6万辆,同比增长147.8%。

图片来源:中国汽车工业协会

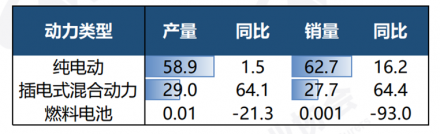

2023年1-7月整车出口量排名前10的企业中,上汽乘用车以57.1万辆占据榜首,奇瑞则以47.1万辆居于第二,在上海拥有超级工厂的特斯拉以21.5万辆居于第三。目前国内新能源汽车龙头企业比亚迪虽然只出口了10万辆,但其凭借着多年的海外布局渠道优势和丰富的新能源汽车矩阵,正以迅猛的增长速度追赶,十分有希望在今年底的出口量排进前五。

图片来源:中国汽车工业协会

另外,根据中国汽车工业协会整理的海关总署数据显示,2023上半年共计出口俄罗斯37万辆,成为了中国整车出口第一大市场;出口墨西哥19万辆,为出口第二大市场;出口比利时13.8万辆,为出口第三大市场。不同于出口俄罗斯、墨西哥、沙特等国家主要以燃油车为主,出口比利时、英国、西班牙等欧洲国家则主要为新能源汽车。在泰国、菲律宾等东南亚国家,也主要是以出口新能源汽车为主。

图片来源:中国汽车工业协会

3.2 海外市场新能源政策下的机遇

从上文中国汽车工业协会统计的数据中,我们似乎可以看到中国车企海外市场的两种增长类型:1.借助地缘政治的有利因素,以更具性价比的传统燃油车打入以俄罗斯、沙特、墨西哥等石油资源丰富的市场,占据原欧美日等老牌车企的市场份额;2.凭借领先的电动化、智能化新能源汽车产品力以及新能源产业链的规模成本优势,切入传统燃油车霸主占领的欧洲和东南亚市场。前者受制于各国对碳排放法规的要求越来越严苛,使得传统燃油车的增长空间有限;但后者在全球多个国家和地区纷纷颁布新能源汽车相关的政策与法规之下,仍然有非常不错的增长空间。

对立志出海的汽车企业来说,所因追求的并不是简单的同质化产品替代(燃油车替代燃油车),而应该是中国新能源汽车与欧美日传统燃油车(新能源汽车替代燃油车)以及欧美日新能源汽车(新能源汽车之间的竞争)全面市场竞争的道路。

如何用最低的成本造出最符合海外市场需求的车,便是这场竞争的核心本质之一。抛开各个市场的差异性,单从成本看,出口海外的整车在制造、物料、人工、折旧等成本上与在国内销售的整车几乎没有变化,而从整车出厂发往港口开始,便是一款车的海外市场成本区别于国内成本的开始。

站在车企考虑海外市场车型成本的视角,在中国本地工厂生产的汽车出厂,首先会面临国内相关的税收、离岸时海运的运输费用和保险费用、各个国家和地区的进口关税、经销商或直营店的相关费用、不同国家和地区的增值税等都影响着车企面向海外市场客户/用户的最终定价。

而站在用户端,主要分为购车成本及使用成本,不同国家的新能源鼓励政策会导致用户购车时所需缴纳的车辆购置税、注册费用以及赠送充电设施等都会影响用户的购车决策,而购车之后的能源费减少、维修保养更容易、特殊路段行使权力、市内停车免费等更加吸引用户选择新能源汽车。

从以上车企端以及用户端两个角度考虑,受制于部分国家的贸易壁垒,中国新能源乘用车出口并没有成本优势,比如美国的《通胀削减法案》规定,只向购买美国及与美国签订自贸协定的国家组装、制造的电动车提供税收抵免。除美国市场外,欧洲市场与东南亚市场当前对新能源汽车接受程度相对较高,其中又以如下3个国家为中国新能源乘用车最佳出口目的国:

• 挪威,挪威计划在2023年全面禁售燃油车,且颁布了一系列新能源汽车的有利政策。2022年挪威新能源汽车销量15.4万辆,渗透率已达到88.6%,其中纯电动BEV车型销量达13.8万辆。挪威针对纯电车型免征10%的进口汽车关税以及25%的增值税,除此之外,在挪威购买新能源汽车的用户还能享受免征注册税、日常道路税以及公共停车场的停车费减免。在挪威,不管车企端,还是用户端都能享受到实打实的政策优惠,所以目前挪威的新能源汽车普及非常快,上汽名爵、比亚迪、吉利领克、小鹏、蔚来等中国车企都已在挪威布局并推出了自己的车型。

挪威作为北欧四国之一,与瑞典、丹麦、芬兰有着类似的社会环境和文化传统,且挪威作为北欧著名旅游胜地,常年会吸引大批欧洲其他国家以及全球各地的旅行者,所以挪威是中国新能源汽车企业出海欧洲构建自己品牌影响力的最佳登陆点。

• 德国,2022年德国的新能源汽车销量达到了84万辆,是挪威市场的5倍多,为目前欧洲第一大、全球第二大新能源汽车市场。同样是欧洲国家,德国身处欧洲腹地,其没有针对新能源汽车的税收优惠政策,新能源汽车出口德国的车企需要缴纳10%的进口关税。但是德国有针对用户端购买新能源汽车的购车补贴、税费减免等政策。在德国,购买4万欧以下的纯电车型可获得补贴9000欧,插件车型可补贴6750欧;购买4万-6.5万欧的纯电车型可获得补贴7500欧,插电车型5625欧。另外,新能源汽车10年免征机动车税、享受停车优惠或免缴停车费等也能影响消费者的购买决策。

德国作为大众及BBA的大本营,在德国本土市场销售新能源汽车将会面临非常激烈的竞争。欧盟提出的2035年禁售燃油车的计划以及德国政府对新能源汽车的补贴政策正在催生着德国本土OEM巨头的转型,其巨大的新能源汽车市场潜力也正在吸引更多勇敢的中国新能源汽车企业布局,上汽名爵、吉利领克、比亚迪、蔚来等已成功将自己的车型送到了德国市场。在吉利领克当年在柏林宣布成立自己的品牌之后,蔚来也2022年在德国柏林举办了发布会,宣布进军欧洲市场。

• 泰国,作为东南亚第二大经济体,泰国本土市场汽车产量约为200万辆/年,本土销量规模大概在100万辆/年,一直都是国际OEM品牌切入东南亚市场的窗口之一。泰国政府也制定了非常丰富的新能源汽车激励政策,展现出成为东南亚“挪威”的趋势。企业端,2025年之前免征泰国本地免税区、自由贸易区组装或制造的电动车的关税,降低售价不超过200万泰铢(约41.6万人民币)的纯电汽车进口关税40%。对用户端,购买纯电动车只需缴纳2%的税费(2022年之前为8%),并可享受15万泰铢(约3.1万人民币)的购车补贴,以及相关的道路通行税减免。

伴随着全球地缘政治的动荡,拥有6亿人口的东南亚正在不断承接着来自中日韩的制造产业链,市场潜力巨大。而类似泰国,一众东南亚国家皆缺少石油资源,出于能源安全的考虑迫切希望向新能源汽车转型,并且如印尼拥有新能源汽车发展所需的锂矿资源,当东南亚第二大经济体泰国开启了自己的新能源汽车之路后,将会产生非常强烈的示范效应。长城、上汽名爵、比亚迪、哪吒汽车都已纷纷在泰国有所行动,尤其是上汽名爵在泰国已经耕耘十多年之久。

小结:

对购车者而言,新能源汽车每年能带来十分显著的能源费用节省,尤其在当下能源高企的情况下,用户对补能的价格更加敏感。相较于燃油车,电动车因为电池衰减等问题导致保值率低于燃油车,随着电池的原材料成本逐年下降,电动车的保值率也有望不断提高,也会促使越来越多的人不再犹豫地选择电动车。而正在寻求新能源转型的欧洲和东南亚市场便是中国新能源车企的重要机遇,凭借中国新能源汽车产业链的成本优势以及海外市场更高的市场定价,定会带来中国新能源汽车量价齐升的新突破。

4. 中国车企出海展望

在2023年中国汽车出海事业如火如荼之际,我们无限憧憬着中国汽车产业的未来。但面对海外市场的星辰大海,中国车企从2000年开始,一路坎坷摸索着走到了现在,如今良好的出海势能并不是在2023年凭空而来。

4.1 2007-2022:看山是山

上汽集团布局出海多年,当前出海先锋龙头

作为如今出海先锋的领头羊,上汽集团早在2000年之初便已经开始实施“引进来”与“走出去”的全球战略,借助两大合资企业上汽大众与上汽通用,吸收着国际OEM品牌的先进管理和经营思路,也在积极内化并打造自己的技术创新。2007年,上汽集团全面收购南京汽车集团(2005年收购MG名爵),将百年英国运动汽车品牌MG名爵收入麾下,从此MG名爵汽车便成为上汽集团出海战略的代名词。凭借MG名爵在海外市场多年的品牌认知度,上汽集团每年都在海外市场取得新的销量突破,从2007开始接触海外市场、2014年海外销量突破一万辆到2022年7月出海累计100万辆,历时10多年的坚持,才迎来今年(截至7月底)上汽集团海外市场销量57.1万辆的优异成绩。

比亚迪重装上阵,加速扩张全球新能源市场

相比起上汽集团收购MG名爵出海的路径,作为如今中国新能源汽车龙头的比亚迪则选择了不一样的道路。2012年,比亚迪签订荷兰纯电动大巴项目,此后便开始了比亚迪电动大巴占领欧洲各大国家城市公交、机场摆渡车的辉煌故事。得益于商用车出海的经验,比亚迪经过近十年积累,锻炼了自己的国际化团队以及形成了海外的销售和服务体系,并与当地经销商建立了良好的关系,为乘用车出海的快速扩张奠定了基础。我们也明显看到,比亚迪在2020年加快了自己乘用车出海的步伐。

2020年,比亚迪与哥伦比亚经销商Motorysa合作,开始在海外销售比亚迪新能源乘用车,堪称比亚迪乘用车出海的第一枪

2021年,比亚迪与挪威经销商RSA合作,推出面向挪威市场的唐EV车型

2022年,比亚迪与欧洲最大的经销商之一Hedin Mobility(同时也是韩国现代起亚的合作伙伴)合作,进军瑞典和德国市场,并推出汉、唐及ATTO 3(元Plus的海外版)三款车型

2022年,比亚迪与德国最大的汽车租赁公司SIXT签订6年10万辆电动车的订单

2022年,比亚迪在日本、泰国分别召开品牌发布会,宣布进军日本、泰国等亚洲市场

2022年,比亚迪与泰国WHA伟华集团签署相关协议,全面投资在泰国建立首个海外乘用车工厂,将于2024年正式投入使用

蔚来勇闯欧洲市场,打造属于自己的品牌影响力

成立于2014年11月的蔚来汽车,早早便在德国、英国、美国建立了分部,吸纳全球研发、设计等方面的国际人才。

2021年5月,蔚来将自己国内直营直销的运营模式也搬到了挪威首都奥斯陆;

2022年10月,蔚来又在德国柏林举行了盛大的发布会,宣布进军瑞典、德国、荷兰等欧洲市场。

蔚来链接用户的NIO House以及其独特创新的换电模式在欧洲市场逐步建立着属于自己的品牌影响力,尽管直营直销的道路非常困难且目前拓展的用户有限,但相信其通过不断完善充换电等基础设施与打造本地化用户运营与服务体系,定能找到属于蔚来的成功出海路径。

上汽、比亚迪、蔚来等出海先锋都已经行驶在出海的路上,面对品牌认知度较低、销售网络不健全、服务体系跟不上三大难题,我们看到睿智的中国车企犹如八仙过海,各显神通,都在通过各自的方法努力寻求着突破。上汽沿用了MG名爵在海外市场的品牌影响力及原有的销售网络和服务体系,比亚迪则通过商用车出海搭建了部分自己的销售网络与服务体系,并与当地有实力的经销商合作分成快速占领市场,蔚来则是选择最难的全体系出海模式。在出海的过程中,各家都面临着如何开发全球车型、建立海外销售公司、打通全球供应链体系、寻求当地合作伙伴、构建海外售后服务网络等诸多开疆拓土的难题,每一个任务都让勇敢的先行者充分认识到出海的不容易,对比大众、丰田等国际OEM品牌在海外市场耕耘多年甚至具备本土优势,发现前行路上依然是一座座巍峨高山。

4.2 2023 - 2025:看山不是山

疫情三年,受益于中国的疫情防控政策,中国的汽车产业并没有受到太大的影响,反倒在封闭的本土市场进行了激烈的竞争,内卷带来了产品力的快速提升并驱使成本的不断下降;反观同时期的欧美国家,为了防止疫情扩散,纷纷采用了鼓励员工居家办公的策略,众多车企的研发、生产、供应链、销售环节的效率都大打折扣。

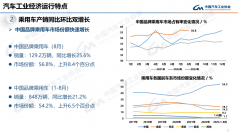

2023年全球走出疫情之后,中国车企在疫情期间积累形成的电动化、智能化的产品竞争力和成本优势将使其迎来在海外市场的爆发,而车型的规划通常以3-4年为一个周期,所以可以明确的是这一轮的优势至少可以持续至2025年。根据中汽协、乘联会、东吴证券等多家机构的数据及预测,中国乘用车出口有望在2023年底实现400万辆的销量,超越日本成为全球第一大汽车出口国。2024年和2025年将延续2023年的增长态势,尤其是自主新能源车企有望在2025年实现破200万辆的海外市场销售记录。中国乘用车市场,同时作为全球第一大市场,将成为汽车产业举足轻重的风向标。

图片数据来源:中汽协、乘联会、Marklines

中国乘用车接下来在海外市场之所以能在短期实现快速增长,除了本身的产品与成本优势之外,海外庞大的华人群体也是中国自主品牌打开海外市场的最大助力群体。当各家车企在海外各个国家纷纷建立销售服务渠道,相信会有大批的海外华人会迅速成为中国品牌乘用车的用户,成为中国品牌开拓海外市场的早期追随者,进而影响更多开放的海外消费者选择中国品牌。

出海初期的顺利和超预期的成功会给到大部分出海先行者巨大的信心,随着销量不断取得突破,各家车企也将更加坚定出海战略,制定更激动人心的目标,顷刻间海外市场的巨大突破会让原本耸立在前方高不可攀的国际OEM集团也逐渐变得清晰可见,似乎再努力努力便可将其追赶。

4.3 2026:看山还是山

当中国乘用车品牌开始在海外市场崭露头角的时候,需要思考两个问题:

1.为何在中国市场大获成功的德国大众集团无法在美国市场取得同样的成功?

2.为何在美国及亚洲市场大杀四方的日本丰田汽车却始终无法在欧洲市场占据市场主导位置?

汽车的品牌认知及认同、车型的市场适应性等都需要长时间持续性的投入为一方面的原因,但更重要的原因是汽车产业对于任何一个国家来说都是支柱性产业,涉及当地众多的就业与国家安全。当销量达到市场占有量之后,必须寻求与当地政府和企业合作共赢的方式,才能确保车企的成功具备可持续性。1980年代,日本汽车企业凭借其优秀的油耗表现,大量出口美国市场,并迅速获得了不错的市场份额;很快,美国政府出于保护本国汽车产业和本地就业便开始发动贸易战,限制日本进口汽车,于是日本丰田本田等日系车企纷纷开始了在美国本地化生产,才保住了日系品牌在美国的市场份额。虽然中国车企今年海外出口量有望达到400万辆,将超过日本成为全球第一大汽车出口国,但是出口强国并不等于出海强国,以丰田为首的日系车从2012年至今每年在海外生产汽车量依然稳定保持在每年1500万辆/年以上,曾在2018年实现海外生产1800万辆的峰值。

如今占据新能源先发优势的中国新能源车企,刚刚踏出了出海的第一步,对比丰田40多年的汽车出海史,中国新能源车企的出海故事才刚刚开始。随着海外销量逐步升高,我们将在2026年迎来诸多挑战,首先是海外多个国家的新能源补贴优惠政策存在巨大不确定性,针对中国出口的电动汽车进行倾销调查、额外的关税或实施限制、关闭非本土制造的纯电动车购车补贴都可以视作潜在风险,可以肯定的是新能源汽车出口的政策红利将会大幅减少。另外,随着中国汽车品牌在海外市场攻城略地,不仅外部会面临不同国家和地区越来越严苛的合规审查,企业内部也将会面临组织向海外延伸的文化冲突。

中国新能源汽车带给了用户更好的智能化体验,同时在个人数据保护方面却还有很大的提升空间。当中国的智能化电动车出海欧洲,首先要系统性地理解欧盟针对个人数据保护最严苛的GDPR(General Data Protection)。非法采集并使用个人数据很容易违反GDPR,一旦被监管查实,将会面临1000万到2000万欧的罚款,或企业全球年度营业额的2%到4%。

欧美日等传统OEM巨头深耕海外市场多年,已经形成了庞大的海外营销体系,完整的售后服务链路,以及独有的国际化企业文化和国际化人才队伍。对于刚刚迈出海外市场的中国新能源车企来说,是否能实现本土团队与海外团队的文化融合、不同国家差异化的员工体验,并最终确保组织向海外延伸的高效运行将会是一项长期的挑战。

小结:

看山是山:燃油车时代,中国汽车面对国际OEM的中国市场本土化战略,苦思良策坚守中国本土乘用车市场,在本土尚艰难支撑的局面下,海外市场便是不可逾越的高山;看山不是山:随着新能源汽车的爆发,各家中国车企八仙过海,各显神通,勇敢地走向海外市场,希望用更具竞争力的智能化电动化产品迅速占领海外市场,寻求第二增长曲线,原本高峰耸立的海外市场似乎近在眼前;看山还是山:追溯全球汽车行业百年发展史,汽车行业的发展与全球的政治经济息息相关,中国的新能源汽车是否能持续性地引领全球汽车产业发展将会面临众多未知的因素,认清自己、尊重差异,相信借助时间的力量终将铸造属于中国汽车自己的高峰。

*未经准许严禁转载和摘录

原文标题 : 中国新能源乘用车出海 - 新的起点,新的篇章 (下)