02

—

商业逻辑仍奏效,但商业质地不理想

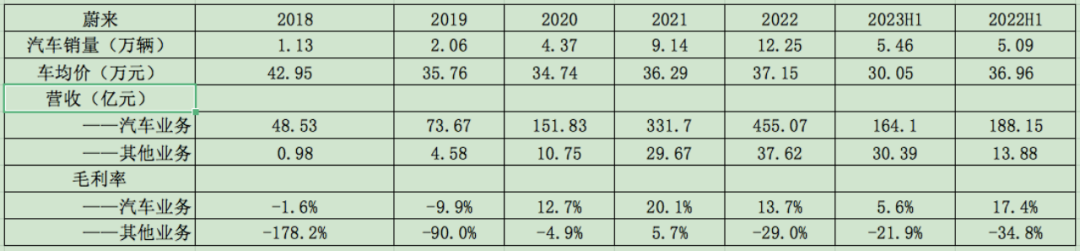

从2018年至2023H1,蔚来汽车业务的毛利率经历过“下降-回升-下降”,其他业务的毛利率则经历了“上升-下降”,这种毛利率变化过程隐含着蔚来商业效益的逻辑,也就意味着只有聚焦这些变化的刻度和成因,才能够反映出蔚来大致的商业质地。

2018年蔚来销售1.13万辆ES8车型,车均价近43万元,并且录得了-1.6%的毛利率;

2019年其销售ES8和ES6两款车型共计2.06万辆,车均价降至约36万元,毛利率进一步降至-9.9%。

这个阶段蔚来汽车业务毛利率下降的原因也很好理解,一来其销售规模还很小,二来NT1.0平台的折旧难以摊薄,三来ES6占比的提升拉低了车均价。

2020年-2021年其销量翻番至9.14万辆,汽车业务毛利率提升至20.1%。

这个阶段蔚来共销售NT1.0平台的三款车型,9万辆所产生的规模效应已经能够使售车毛利率达到20%的水平,这是其高端化、高溢价带来的最直接的效果。

对比2021年销量同为9万辆的理想,其毛利率为21%,但由于增程和纯电车型成本(包括BOM成本和平台成本)的天然差异,蔚来汽车能够达到20%的毛利率已经是行业难得的存在,该年销量更高的小鹏也只是录得12.5%的毛利率。

进入2022年开始,蔚来汽车业务毛利率持续降至2023H1的5.6%。

毛利率下降的直接原因包括,一是销量端的增速趋缓,二是NT2.0平台的投入开始大幅拉高生产成本,三是电池成本在这段时期实现翻倍,四是新平台智能硬件占比的提升。

而间接原因可能就是,蔚来车型的市场竞争力已经出现弱化。

再把目光聚焦到蔚来其他业务历年毛利率的变化上。

其他业务具体包括,销售能量包、服务包、换电服务费、充电桩销售、新能源积分销售、电池升级服务费、以及配件销售、融资租赁收入、二手车收入等。

其中,与补能相关的收入和存量市场的联系会更紧密,两者的正相关性最高。因此,可以在相关性的角度上,进一步简化其他业务的涉及内容,从中抽离出更加动态相关的补能业务(即能量包、换电服务费、以及电池升级费用)作为整个其他业务变化的主要参照标的。

2018年蔚来其他业务的毛利率为-178%,这显然是因为蔚来车辆规模小,而蔚来初始补能投入大的原因,这一年其“保有量/其他业务收入”的比值高达115%,意味着其他业务的收入规模还很小,补能收入则更小。

随着蔚来累计车辆规模的增长,摊薄了初始补能体系的资本投入,2020年其毛利率已经大幅提升至-4.9%,累计保有量来到7.56万辆,并且“保有量/其他业务收入”保持在70%的水平,意味着只要维持这个比例,并且维持补能系统固定资产的规模,未来随着汽车销量的增长其他业务的毛利率必然能够实现扭亏。

所以,针对蔚来长期被诟病的换电路径问题,至少在2018-2020这一时期,它的模式和商业性已经得到了数据上的实证。当然,维持2020年补能系统的规模不增长是不可能的。

2020年8月份,蔚来推出了BaaS销售模式,一来这解除了用户对电池衰减/贬值/代际等顾虑问题,二来也降低了车型的入手价格,三则是蔚来通过BaaS能够一次性回笼整车售价,四还能够将BaaS电池的折旧摊销剔除于蔚来财务数据(这两点后文再系说),这些都意在加速推进车辆销售和补能系统的增长和扩张。

2021年蔚来其他业务毛利率扭亏至5.7%,这主要归功于新能源积分销售收入(大概6-10亿元),如果剔除这部分收入,2021年其他业务毛利率应该在-28%~-14%之间。而之所以毛利率转而下降,是因为充电桩和换电站数量的显著提升,拉高了折旧摊销的成本。

剔除新能源积分收入后,2021年其“保有量/其他业务收入”的数值大概在71%~85%之间,仍然贴近2019年和2020年的比值,意味着补能系统的投资依然具备正向的商业效益。

2022H1、2022、2023H1三个时间段,蔚来其他业务毛利率分别为-34.8%、-29%、-21.9%,其“保有量/其他业务收入”分别为78%、77%、57%,这反映出,尽管蔚来仍在进行补能系统的大规模资金投入,但其汽车存量的规模变化(大概30多万辆)已经能够明显提高其他业务的整体毛利率。

并且“保有量/其他业务收入”已经达到了57%的水平,意味着单辆车的年售后收入(大部分来自于补能收入)已经开始明显提升,考虑到2023年6月推出的新旧用户权益切割的举措,预计2023年这一数值还会继续下降,这将加速推进蔚来其他业务毛利率的扭亏进程。

梳理了上述数据、成因后,蔚来的商业逻辑和质地也就渐渐浮现。

一来,无论是汽车业务还是其他业务,蔚来的商业逻辑都是通的;

二来,由于品牌定位高端,蔚来汽车只需要相对有限的销售规模就能够取得不错的售车毛利率。但,随着2023年单车均价的下降,蔚来很可能需要更大的销售规模来实现此前的售车毛利率,意味着其如今的规模效应已经出现明显弱化的情况;

三来,随着存量规模的增长以及新旧用户权益的调整和切割,其他业务的毛利率已经开始明显回升。但,要完全实现毛利率扭亏还需要更大的汽车存量规模。

再结合上一节讨论的蔚来现状和处境,蔚来的商业质地其实并不理想。

如果仅仅是从时间维度来看,蔚来的商业紧迫性问题已经非常严峻。毫无疑问,蔚来仍然亟需大额融资以确保未来经营活动的正常运转。