现在看起来,特斯拉不仅是中国汽车行业的鲶鱼,还是戏耍舆论的一把好手。

面对如火如荼的价格战,行业龙头特斯拉会怎么操作?没错,它偏偏反其道而行之,先涨为敬。

10月27日,Model Y高性能版售价率先上调1.4万元;

11月9日,Model 3长续航焕新版、Model Y长续航车型起售价分别上涨了1500元和2500元;

11月14日,Model 3后轮驱动换新版、Model Y后轮驱动板再分别调涨1500元、2500元;

11月21日,特斯拉官网显示,Model Y长续航版售价调涨2000元至30.44万元。

如此反常的操作,必然成为许多自媒体人的爆款选题,人们纷纷猜测,特斯拉为何逆势连续涨价?特斯拉的底气在哪里?

比如,有人大胆放言,特斯拉对自身的品牌力和产品力有绝对信心,这是在“涨价去库存”。

又比如,有人认为,这是因为特斯拉毛利率堪忧。如今,特斯拉的毛利率为17.9%,而国内的比亚迪和理想的毛利则节节攀升,财报显示,理想和比亚迪已经连续两个季度的毛利超过特斯拉,其中比亚迪2023年第二和第三季度的毛利为18.7%和22.1%,理想第二季度和第三季度的毛利为21.8%和22.0%,呈现出将特斯拉越甩越远的趋势。

就在大家纷纷猜测,一顿分析猛如虎的时候,特斯拉突然给大家来了一个大反转。

11月28日上午,特斯拉官宣年底前提Model 3/Y,最多可享1.8万元优惠。

其中,全系车型限时低息金融补贴,Model Y最高补贴11500元;

Model 3/Y后轮驱动版现车限时保险补贴8000元;Model Y/S/X限时尾款抵扣1750元。

后续还会不会变相降价措施,我们不得而知。但可以预测的是,特斯拉的玩法是先涨价拉升一波舆论,再变相降价引爆热度,如今,最尴尬的不是特斯拉,而是那些刚刚写完洋洋洒洒“分析报告”的媒体人们。

其实,涨价也好,降价也罢,都是表象,归根到底,还是要真正看清楚特斯拉卖车业务的基本面。

经研究,电动大咖发现,特斯拉在中国和欧洲渗透率都很高,还要继续维持高增长相对困难,那么问题来了,为何特斯拉卖车业务在美国本土市场裹足不前?

先看基本面,从大环境分析,中国、欧洲严重依赖石油进口,因此对新能源需求迫切,而美国石油产量不仅自供还有外供,能源供给足够安全自主,切换需求并不强烈。

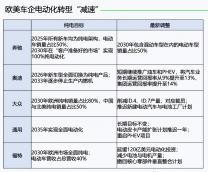

所以,拆解来看,在中国汽车市场,有将近400款电动车型供给,欧洲市场,有将近200款电动车型供给,而美国则不到100款车型。而目前美国转型新能源的老牌车企集团相对较少,目只有福特,通用和Stellantis三家,而新势力存活下的也只有Rivian和Lucid两家。

所以,不像在中国,普混节能车几乎已经失去了存在感,在美国市场,普混车还是省油车市场半壁江山级别的存在,而且并没有因为2023年的新能源补贴政策狂掉。

也就是说,混动车型依旧在美国大行其道。这一点与中国的情况相似。

回顾新能源行业的发展,第一个阶段是电动车的出现,特斯拉的纯电动车带消费市场完成了一次从燃油到电力的转变,但随之而来的是消费者的安全与里程焦虑。

伴随着磷酸铁锂重回主牌桌,极大程度缓解了安全焦虑。这一过程,促使行业实现从1-10的规模性跨越。但现在1-10的红利已经快被吃完了。

现如今,不可争辩的事实则是,电池技术没有获得根本性突破,这导致混动增长的势头远超纯电,在中国市场,插混是新能源替代燃油的最佳方案,在美国市场,普混车依旧占据半壁江山。而中国正在发生的价格战,其底层逻辑极为通畅:由于行业重大创新的周期性缺席,这导致新能源行业正在由科技属性回归制造业本质。

回顾历史,回归产业第一性,我们可以看到,产业升级的底层驱动力量,总是由宁德时代、比亚迪、特斯拉这类掌握核心技术的产业龙头所牵引。它们具有深厚的先发优势和规模效应,进而获得远超同行的成本管理能力,并得以因此进入“利润-研发”正循环。

所以,能怎么办呢?只能指望这些少数巨头加大研发,带动整个产业突破内卷了。

原文标题 : 大咖车评:特斯拉为何先大幅涨价,又变相降价?