导语

Introduction

充电桩运营究竟赚不赚钱,为什么还有企业要入局?

作者丨杨 晶

责编丨曹佳东

编辑丨何增荣

随着新能源汽车市场的迅猛增长,充电基础设施建设成为关键。8月6日,国家发展改革委、能源局与数据局联合发布了《加快构建新型电力系统行动方案(2024—2027年)》,旨在通过九项专项行动,推进新型电力系统建设。

其中包括重点拓展电动汽车充电设施网络,该方案明确,在居住区、办公区以及商业中心、工业中心、休闲中心等地,将结合实际情况布局公共充电设施,同时加强高速公路充电网络的覆盖,并提升农村地区的充电设施。

据统计,截至今年6月底,全国充电桩数量已达1024.4万台,年增长率高达54%,其中公共充电桩和私人充电桩分别为312.2万台和712.2万台,满足了2400万辆新能源汽车的充电需求。

为了进一步满足新能源汽车长途出行的需求,国家能源局已在高速公路服务区等地建设了2.72万台充电桩,实现了全国范围内的基本覆盖。同时,国家能源局还积极推动县乡地区的充电基础设施建设,全国已有超过三分之一的省份在所有乡镇布局了充电设施,为新能源汽车下乡提供了有力支持。

众所周知,全国充电桩的建设和运营是一个宏大的工程,它离不开国家电网和充电桩企业的共同努力。

国家电网作为国有大型企业,具有遍布全国的电力网络,这使得其能够在全国范围内进行充电桩的布局和建设。无论是城市还是乡村,国家电网都能利用其庞大的网络资源,为电动汽车提供便捷的充电服务。

而充电桩企业不仅提供了多样化的充电桩产品和解决方案,还积极推动充电桩技术的创新和发展。例如,一些充电桩企业研发了具备柔性矩阵投切方式的充电桩,能够自动匹配车端需求功率,提高电力资源利用率,使充电更加智能便捷。

行业格局似乎已定

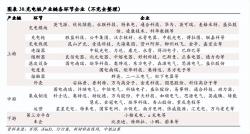

充电桩产业链由上游、中游和下游三个环节构成,而我们最常接触的是下游环节,即充电服务运营商和终端用户。在这个环节中,有多样化的运营企业,例如特来电、云快充、小桔充电、星星充电和依威能源等专业运营商,还有如国家电网、南方电网和中国普天等国有企业,以及比亚迪、特斯拉、蔚来、小鹏和上汽等汽车制造商。

从整体市场分布来看,国内公共充电服务市场显现出显著的集中效应。据中国充电联盟的数据统计,截至2023年6月,行业前三名运营商的市场份额达到54.1%,前五名达到68.7%,前十名更是占据了86.2%的市场份额。特来电、星星充电等领先运营商的市场份额稳定在20%左右,显示出其稳固的市场地位。

随着新能源汽车数量的增加和单车带电量的提升,充电服务运营商的收入有望大幅增长。同时,随着各地政府补贴政策的逐步推出,运营商的盈利能力有望得到提升。据预测,到2027年,该行业的市场空间将达到3076亿元,未来五年的年复合增长率预计将达到47%。

比如在8月中旬,厦门市发改委、市财政局就印发了《厦门市电动汽车充电设施扶持补助办法的通知》,其中明确了充电设施运营补助的功率要求、规模要求、补助标准及补助上限等。以期建成覆盖广泛、规模适度、结构合理、功能完善的高质量充电基础设施体系。

在电动汽车充电领域,特来电和星星充电无疑是两大领军企业。特来电作为特锐德的控股子公司,自2014年创立起便率先进入该行业,通过“四网融合”的技术创新引领了新能源和新交通的双向交互发展。而星星充电同样成立于2014年,以其全方位的充电解决方案和卓越的设备性能,在市场中占据了一席之地。

特来电隶属于特锐德集团,该公司不仅开创了充电网、微电网、储能网与数据网“四网合一”的全新产业模式,还推动了新能源与新交通的双向交互发展。其产品线丰富,包括群充、小功率、自动充电及单桩等多种充电桩,广泛应用于高速公路服务区、公共停车场及企事业园区等场所。

至2023年7月,特来电已建立起庞大的充电网络,拥有公共直流充电桩262534台、充电站29235座,均位居国内榜首。其充电网络布局已相当成熟,鉴于地理位置资源的有限性,特来电在市场上的主导地位短期内难以被取代。

同样在2014年崭露头角的星星充电,专注于为用户提供全方位的充电解决方案、设备及运营服务。其目标是构建一个覆盖用户充电全生命周期的服务平台。值得一提的是,星星充电在公共充电桩市场的占有率位居第一,其充电桩总数仅次于特来电。

在行业标准方面,星星充电也发挥着举足轻重的作用。该公司不仅荣获了能源局和工信部的多个国家级项目认证,更是国内充电标准的制定者之一。作为国家标准委员会指定的大功率充电设备牵头单位,星星充电还代表中国参与了国际标准的起草工作。其充电设备的硬件质量和系统兼容性已成为业界的金标准。

此外,星星充电提出的V2X概念进一步拓展了传统的V2G范畴,将每辆新能源汽车视为一个可移动的储能单位。在这一理念下,用户可以根据个人需求进行电力的生产、储存、传输和管理。这一概念涵盖了从车载能源为楼宇供电(V2B)到为家庭供电(V2H)的七大应用场景,展现了星星充电在电力管理和消费方面的前瞻性思维。

仍有新入局者迎接挑战

当前,充电桩运营企业通过创新策略,如提升充电桩的利用率和推进“光储充”一体化模式,力求将充电桩运营塑造成一项利润丰厚的业务。然而,这个行业的盈利模式相对单一,回报周期也相对较长,这使得充电桩运营企业在追求盈利的道路上困难重重。

特别是今年下半年,全国各地公共充电桩的费用普遍上涨,这一现象迅速将充电运营商推到了风口浪尖,成为了公众密切关注的焦点。费用的上涨不仅影响了车主的日常出行成本,更引发了关于充电设施建设、运营以及市场监管等多方面的讨论。

但是,特来电自2014年成立至今9年仍处于亏损状态。有投资者对其运营效率提出了疑问,尤其是在看到充电联盟2024年6月的数据后,特来电的充电功率高达2086万千瓦时,每根充电桩的平均功率为35千瓦时,但日均利用率却低于2小时。如何提高充电桩的日均利用率并降低运营成本,成为了特来电面临的重要问题。

对此,特来电回应称,他们近年来实施的“一城一策”战略,即通过精准投建和精准运营,已经取得了显著的成效。数据显示,2023年的充电桩利用率相较于2022年同期有所提升,特来电的盈利能力也因此得到了改善,甚至在2023年实现了扭亏为盈的转折。

同样一个不容忽视的现实情况是,从供给端的角度来看,充电桩市场仍然需要大力投入。这一领域的潜力和商机已经吸引了大量玩家入场,导致市场竞争异常激烈。要想在这个竞争激烈的市场中长期生存下去,后来者必须有着清晰的战略定位和独特的竞争优势。

或许驴充充的发展历程与目前所取得的成绩,能够给与后来者一些提示。据悉,这家成立于2018年的企业,凭借“年轻化、重研发”的优势,在二轮车充电桩业务上迅速成为行业第一。而在洞察到新能源汽车的飞速发展后,该企业也迅速将经营重心转向汽车类充电桩。

在其官网上,驴充充通过国家知识产权优势企业、江西省专业化小巨人企业、江西省潜在瞪羚企业等认定,所生产的充电桩产品获“赣出精品”、“江西名牌产品”、“江西绿色生态产品”等荣誉。

但纸上得来终觉浅,每家企业的介绍都描述的很丰满。真正能够让这家企业快速在汽车充电桩市场立足的是,对特来电、星星充电等对手的深刻洞察,并实施精准的竞争方案。比如在与星星充电的对比中,驴充充就在多个方面展现出了其独特的竞争优势。

首先,在充电桩的价格上就有着不小的优势。星星充电的设备价格偏高,而且作为行业的领头羊,他们并不倾向于轻易降价。这样的高价策略无疑会拉长客户的回本周期,增加投资风险。而驴充充则提供了更为亲民的定价,帮助客户更快地实现投资回报。

在业务模式上,驴充充也展现出了独特的思考。避免通过重资产投放充电站与运营商形成竞争关系,这一策略与星星充电形成了鲜明的对比,更有利于维护与运营商的合作关系。同时,驴充充坚持统一的价格策略,这不仅增强了客户的信任感,也赢得了良好的市场口碑。相比之下,星星充电由于采用区域和渠道销售策略,导致价格不统一,可能会引发客户的不信任感。

当然,就和在整车行业的竞争一样,单一产品力的高低无法决定销量的好坏,只有综合90%的因素领先于对手,才有可能真正做到突围。相信在汽车充电桩行业也是一样,面对特来电、星星充电等传统企业早已建立起的先发优势,以驴充充为代表的后来者们更需努力。

行业的新入局者不仅需要深入研究市场需求,精准把握用户痛点,通过技术创新和服务优化来赢得用户的信任和支持。同时,他们也需要密切关注行业动态,灵活调整经营策略,以适应不断变化的市场环境。在这个过程中,持续的技术投入和创新将是后来者立足市场的关键。

原文标题 : 搞充电桩,不是件好差事