在很多人看来,汽车零部件绝非什么性感行业,但水深王八多,依托于汽车这个全球第一大产业,还是跑出了无数超级成长企业,而且汽车行业的每一次产业迭代都给产业链企业带来了全新的成长机会。典型代表就是福耀玻璃,中国资本市场公认的大白马之一,现在又一个汽车零部件细分龙头即将登陆资本市场,有望成为下一个福耀玻璃。

01 被低估的汽车天窗行业

2025年3月3日,上海毓恬冠佳科技股份有限公司(以下简称“毓恬冠佳”)登陆A股(也就是今天)。

公司的招股说明书显示,毓恬冠佳是以汽车天窗为主要产品的汽车运动部件制造商,拥有汽车天窗设计、 研发、生产一体能力,主要服务于在中国设立的国内外知名汽车厂商以及部分海外整车制造商,提供专业的、系统的各类汽车天窗以及其他汽车运动部件成套解决方案,是一家优秀的汽车零部件一级供应商。公司目前主要客户包括长安汽车、一汽集团、吉利汽车、广汽集团、上汽大众、长城汽车、奇瑞汽车等国内知名整车厂。

简单的说,毓恬冠佳就是国产汽车天窗龙头公司。

汽车天窗大家都很熟悉,似乎是一个很不起眼的领域,但实际上是车身系统中比较大、比较复杂的配套分总成之一,是集光、机、电一体的高度集成化车身智能产品,结构比较复杂,既是内外饰件,同时又承担安全件和功能件的职责,对汽车天窗整体设计、零部件质量及功能的要求极为苛刻。

由于需要在车顶的有限空间内集成电机、控制器、导轨、密封条、玻璃面板等上百个零部件,同时还要确保这些零部件精密且有效地协同工作,汽车天窗的设计开发及装配工艺是一项技术密集且高度复杂的系统工程,对厂商的开发能力、运动分析模拟、系统集成能力和汽车专业的横向知识集成运用都有着较高的要求。

就跟绝大多数中高端制造业最开始都被国外企业垄断一样,汽车天窗行业同样如此。

自1932年伟巴斯特发明第一个折叠车顶后,国内外汽车天窗市场就一直被伟巴斯特等国外巨头所垄断,直到现在,伟巴斯特依然是全球汽车天窗龙头。

毓恬冠佳则是国产汽车天窗龙头公司,2023 年度毓恬冠佳汽车天窗销量为 231.10 万台。根据头豹研究院出具的《全球及中国汽车天窗行业独立市场研究》 报告显示,2023 年度毓恬冠佳已成为中国汽车天窗市场第二大供应商,市场占有率为16% 。

02 毓恬冠佳的长期成长逻辑

国产替代是这几年国内绝大多数制造企业的核心逻辑之一,汽车天窗行业同样如此。

汽车天窗行业本身属于精密制造业,有一定的技术含量,加上汽车行业本身对安全性要求非常高、主机厂商的供应链门槛比较高等原因,行业龙头具备先发优势,这也是这么多年来全球汽车天窗龙头一直是国外大厂的原因。

毓恬冠佳自成立以后就专注于汽车天窗领域,经过近20年的不懈努力,手握323项专利技术(截至2024年10月9日),同时在出货方面已经成长为国内市场第二,拥有16%的市占率,2022年前更是国内天窗市场唯一的本土厂商,直到2023年,由于比亚迪狂飙的销量,弗迪科技才第一次进入前五榜单。

公司在汽车天窗行业的多年耕耘和市场表现,已经充分证明了它进入下游主机厂商不再是问题,未来有望凭借本土厂商在成本、灵活性等方面的竞争优势逐步完成国产替代,复刻其他领域的故事。反过来,行业较高的技术壁垒以及公司在汽车天窗领域里的先发优势又构筑了强大的竞争壁垒,使得公司可以持续领先于国内同行。

未来,毓恬冠佳有望充分受益于国产替代的大逻辑,成为全球最大的独立汽车天窗龙头企业,市占率还有很大的成长空间。

另一个则是新能源汽车大浪潮给毓恬冠佳带来的三重受益机会。

之所以说是三重受益机会,一方面,新能源汽车时代来临后,汽车天窗逐步由燃油车时代的小天窗转向全景天窗,而全景天窗,尤其是新能源汽车上的全景天窗,在轻量化、材质强度、隔热、调光乃至智能化方面都有更高或者全新的要求,价值含量也随之水涨船高,公司可以充分受益于这个过程。

事实也是如此,2021-2023 年,毓恬冠佳的全景天窗收入占比分别为 65.44%、67.94%、71.90%,收入占比逐年提升。同期,全景天窗平均毛利率为 18.56%,大幅度高于小天窗8.3%的平均毛利率。

另一方面,由于全景天窗在轻量化、材质强度、隔热、调光乃至智能化方面都有更高或者全新的要求,加上新能源汽车市场竞争非常激烈,车型研发周期相比燃油车大幅度缩减,这就对供应商提出了更高的要求。不仅仅是技术上的要求,还有灵活性、研发周期等全方位的要求,本土企业这方面本身就具备更强的优势,毓恬冠佳相比外资厂商的竞争优势越发凸显。

再加上随着新能源汽车在全球范围内的渗透率逐步提升,深度绑定本土新能源汽车厂商的本土天窗厂商也有望跟着同步提升全球市占率。

根据招股说明书的数据,截至2023年,公司在新能源汽车领域共实现量产客户22家,完成了对国内外主流新能源汽车厂商的覆盖。

这三重机会,决定了毓恬冠佳未来有望持续深度受益于新能源汽车大浪潮,实现量价双升。

不过客观讲,在当下,毓恬冠佳也存在一个小小的隐忧——汽车天幕市场占有率短期快速大幅提升的风险。

这几年,随着新能源汽车的渗透率提升,天幕的渗透率也逐步加快,从2021年的5.6%提升至2023年的 14.5%。天幕本身属于全景天窗的一种细分品类,是一种固定式不可开启的全景天窗,但天幕主要是汽车玻璃厂商的地盘,如果天幕的市占率短期快速提升,将无可避免地挤压全景天窗和小窗的市场份额。

好在虽然这两年天幕产品受到了一些厂商的追捧,但由于存在通风性、安全性以及隔热、维修成本等天然缺陷,新鲜劲过后,很多用户开始对天幕产品祛魅,渗透率速度也逐步放缓,而且毓恬冠佳也有集成式天幕的技术储备,已取得岚图 H77 集成式天幕的项目定点,可以预期的是,随着公司加大在天幕产品上的投入,这块业务后续也将追赶上来。

03 有望成为下一个福耀玻璃

福耀玻璃之所以能创造几十年的成长“神话”,在于它一直牢牢扎根于汽车玻璃这个水深鱼多的领域,毓恬冠佳在企业特质上跟福耀玻璃有很大的相似之处,都是几十年如一日聚焦于主营业务,只不过一个是专注于汽车玻璃,一个是专注于汽车天窗。

另外,毓恬冠佳对研发同样非常重视。公司的研发团队还与国内外多所知名高校及科研机构建立了紧密的合作关系,共同推动汽车天窗技术的持续进步。

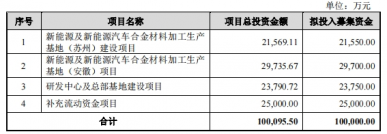

毓恬冠佳此次IPO计划拟募资的5.75亿元,也将主要用于新厂房建设、汽车车顶系统及运动部件新技术研发项目和汽车电子研发建设项目等,由此可见其对研发与创新的重视程度。

放眼全球,新能源汽车的时代才刚刚开始,全景天窗的时代也才刚刚开始,手握领先优势却依然专注的毓恬冠佳,有望复刻福耀玻璃的传奇成长故事,值得密切关注!

原文标题 : 毓恬冠佳,下一个福耀玻璃!又一个新能源汽车细分龙头来了!