1、荣威“不懂”新能源

尽管当前新能源补贴下降对新能源销量有着一定程度的狙击作用,但荣威新能源销量下滑的原因更多来自其自身产品与战略问题的集中凸显。

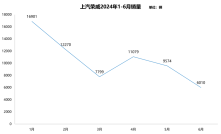

滞销的MARVEL X

荣威新能源的问题,概括来看主要分为三点:产品逻辑混乱,“重插混轻纯电”的战略失误,以及发力B端市场过猛。

“它的产品逻辑比较混乱。”谈及荣威新能源目前的市场颓势,上海利港欣荣汽车销售服务有限公司一位荣威老销售对电动势一言以蔽之。简单来说,一是“高不就,低不屑”;二是“兄弟打架”,损肝伤肺。

2012年,荣威以低端微型电动汽车E50为起始正式迈入新能源市场。

2016年,荣威推出品牌旗舰车型e950。

2018年,荣威继续推出品牌向上力作——MARVEL X。

2020年,然而,面对新能源市场颓势,荣威推出“E50复活版”——CLEVER,意图再次夺回失去的低端B端市场,同时让新能源销量数据更好看。

2017年6月,荣威推出ERX5,也是在E50之后品牌的第二款纯电动车,其意义不言而喻。然而,13个月后,荣威再次推出另一重磅车型MARVEL X。在上汽荣威看来,这两款电动车的上市,将协力为荣威拿下缺失的纯电动市场。

可理想很美满,现实却很骨感。

对于普通消费者来说,由于ERX5和MARVEL X两款车的尺寸接近,而且用的是相近的设计语言,他们很难分清彼此的产品差异,但是价格差却高达7万,所以该买哪一款不言自明。

可以说,与ERX5的产品相近,过于追求个性,为MARVEL X的失败埋下了最大伏笔,而MARVEL X的失败也让上汽荣威新能源伤筋动骨,是造成如今被动局面的罪魁祸首。

从以上新车上市时间点不难看出,在第一款纯电动车上市5年后,荣威第二款纯电动车才姗姗上市,这中间却上市了e550、e950等插混车型,荣威对纯电动车市场之轻视可见一斑。即便是到现在,荣威在售的新款电动车仅有几乎面向出行市场的Ei5和E50。

诸多车型的布局,无不揭示了荣威近8年来“重插混而轻纯电”核心新能源发展战略。

然而事实却是,纯电动日渐成为市场的中坚力量,插混被认为是过渡产物的定义遭到质疑。不管是在国内新能源市场,还是国际,纯电动与插混“82开”的份额比值日趋稳定。另外,主流合资品牌对插混市场的发力,也使得之前优势的自主品牌转变为劣势,市场份额节节败退。

纯电动的提振,插混的不如人意,让“重插混而轻纯电”的荣威新能源猝不及防。“轻纯电”的后果是,荣威新能源目前没有一款真正意义上面向私人消费市场的纯电动车,产品遭遇断层。

唯一能拿得出手的Ei5,却几乎是为出租车市场量身定做,堪称滴滴司机的最爱,成了上海一道绿色风景线。乘联会数据显示,在众多新能源车企的4月出租车占比中,上汽乘用车占比高达49.3%,仅次于广汽新能源,位列第二。

至于新推出的CLEVER,作为一款8年前设计的产品,与对手的差距可想而知,其如今的到来也只是让4S店内的新车看起来更加充盈,让库存更拥挤,其市场效应如何并不难想象。

“CLEVER的重新推出就是瞄准低端出行市场。”荣威销售向电动势表示。看着CLEVER“古老”的内饰,我对他的话深信不疑……

2020款CLEVER内饰

在纯电动车市场份额高达八成、私人市场渐渐启动的当下,荣威新能源轻纯电、以及过于发力出行市场的战略,这不得不说是一次严重的决策失策。

好在,荣威新能源似乎也认识到了错误,在最近推出了专攻新能源市场的“R标”,意图挽回纯电动车市场的荣光。

可问题是,在新能源市场接二连三的判断失误后,“R标”又凭什么能做成功呢?何况,伴随大众、丰田等跨国巨头对新能源市场的相继入局,更甚蔚来、小鹏、理想等新势力的连连发力,荣威新能源的荣耀或许已经成为过去式。