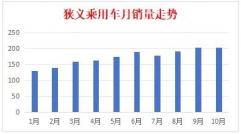

上半年疫情为汽车市场带来了严峻的挑战,多半车企累积市场份额持续走低。但根据客观认知下的经济规律,再持续的“创伤”也将迎来“触底反弹”。今年5月开始,车市迎来复苏,打破“寒冬”,正逐渐摆脱疫情的阴霾,回归正增长。上半年的跌幅也从一季度的45.28%缩减至22.93%,足以见证整体车市的努力。

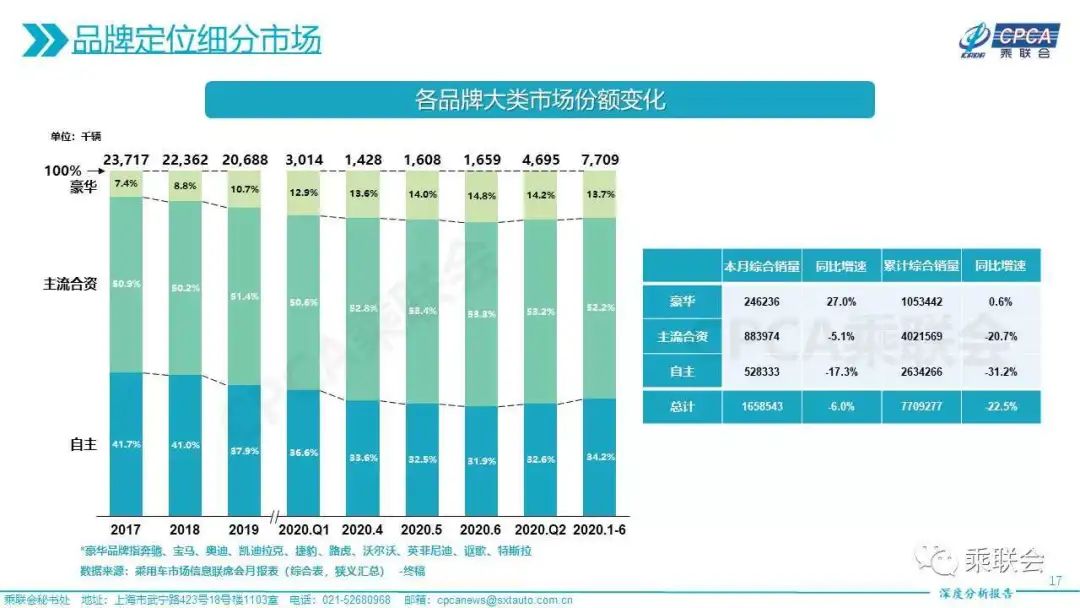

但在整体车市的回暖之下,也隐藏着巨大危机——抵御风险能力较强的高端市场消费旺盛,而低端消费市场却迎来了结构性的失衡。乘联会数据显示,上半年乘用车销量约为767.3万辆,同比增幅为-22.7%。其中,高端车销量约为263.4万辆,同比增幅为-8.1%;低端车销量约为81.0万辆,同比增幅为-44.5%。

低端市场大多指代自主品牌的造车势力。低端市场的疲软与萎缩,意味着自主品牌的市场份额骤降,客户需求度不高,再加之缺乏政策的刺激,抵御风险能力较弱,从数据上就能够看出,-44.5%的同比增幅触目惊心。

自主品牌份额接连走低,外资品牌却稳步上涨。

今年2月开始,自主品牌迎来了一场大清洗。腰部往下的车企份额持续下跌,生存空间被不断压缩;而头部品牌(吉利、长安、哈弗)的竞争则不断加剧,臻至白热化。热度营销、技术革新、新品发布等等组合拳一并打出。

外资品牌中,日系车因相对克制的产品产出节奏及营销发展,使得受疫情影响较小;而德系车则依靠豪华品牌中的BBA强势稳住了整体份额。