核心观点:

1、中国充电基础设施市场规模持续扩大,预计到2025年,充电桩保有量达到1120万根,车桩比持续优化;

2、政策导向变为市场导向,未来大部分充电桩运营商将实现盈利;

3、新技术驱动充电基础设施市场规模走高,大功率快充和V2G商业化落地之后行业将会发生质变;

4、新基建促进充电基础设施与大数据、5G、车联网等多行业的融合发展。

以上观点均来自亿欧汽车发布的《2020-2025中国充电基础设施发展预期报告》。如需了解详情,请点击报告超链接。

新基建这把“科技之火”,正在蔓延至各个产业,发挥着巨大的引领作用。

2020年,新能源汽车充电桩正式被纳入国家七大新基建,站上舞台中央。

汽车产业作为国民经济的战略性、支柱型产业,如今正在经历由传统燃油汽车向智能电动汽车的转变。充电桩作为电动汽车的基础补能设施,是汽车产业新型基础设施建设中最基础的抓手。

政策的扶持叠加市场的光明前景,各路资本和相关企业开始加速布局充电桩市场。亿欧汽车认为,随着新技术的驱动,以及新基建跨领域的融合发展,充电基础设施行业将迎来新一轮发展周期。

基于对市场的洞察,2020年8月7日,亿欧汽车对外发布了《2020-2025中国充电基础设施发展预期报告》,希望在此关键时间节点,通过对充电基础设施行业发展现状的剖析,对未来市场发展进行预判,进而为中国充电基础设施行业发展提供方向和参考。

未来,充电服务市场的发展将朝互通化、车网协同化和智能化方向发展。在数量层面,随着互联互通规模扩大,信息共享将更充分,企业有望提高单桩利用率从而实现盈利;在电量层面,未来车网协同将使商业模式跌进,带来新的盈利点;在流量层面,随着互联网元素融入,充电桩将实现智能化升级,增加增值服务。

01 充电基础设施迈入新的阶段

电动化已经是大势所趋,全球车企在电动化的布局上都展现出了前所未有的积极。

在中国,新能源汽车正在迎来以市场为导向的加速成长期,随着动力电池成本进一步降低、以及新能源汽车规模效应的显现,市场需求正逐步被激发。当前,新能源汽车的TCO(总拥有成本)在营运车辆场景下已经低于燃油车,而在私家车场景下也将于2024年前后优于燃油车。

制表人/ 亿欧汽车分析师 丁唯一

亿欧汽车认为,未来5年新能源汽车市场规模持续增长,加上新基建的助力,充电基础设施建设将迎来新一轮发展。未来几年,新增车桩比将持续降低。5年内,车桩比有望达到2:1。长远来看,车桩比1:1的发展目标也有望慢慢实现。

制表人/ 亿欧汽车分析师 丁唯一

政策和资本的利好正加速到来。

2020年之后,各地补贴政策不断落地,关于新基建的投资也不断形成。多重利好下,充电桩建设提升空间巨大。

根据此前国务院发布的《关于加快电动汽车充电基础设施建设的指导意见》,2020年预计新增公共充电桩15万台,其中公共直流桩6万台,公共交流桩9万台;新增私人桩约为30万台;新增公共充电场站8000座。

中国电动汽车充电基础设施促进联盟发布的数据显示,今年前7个月,国内充电基础设施增加12.2万台,增量同比下降49.9%,充电基础设施整体维持较低增速水平。2020年由于受疫情影响,充电桩建设增速将在全年出现较为反常的下滑。

从增速来看,亿欧汽车预测,2021年-2024年,充电桩保有量整体增速将维持在43%左右。《新能源汽车产业发展规划 (2021-2035)》征求意见稿中提到2025年新能源汽车销量占比达到新车销量的25%,预计2025年中国新能源汽车保有量将超2100万辆。届时,充电基础设施市场规模也将随之走高。

制表人/ 亿欧汽车分析师 丁唯一

从市场格局来看,市场格局的马太效应已经初步显现,亿欧汽车预测,未来全国级市场集中度加剧,低线城市继续涌现中小型运营商。由于中小型运营商投资小,重运营且用户集中,实现盈利的不在少数。因此,未来中小型运营商仍有很大生存空间。相较于全国性质的CR8,中小型运营商会随着新能源汽车在低线城市的普及而在下沉市场得到生长空间。

从公共充电桩格局来看,未来大功率充电、无线充电、换电将成为主力。当前,公共桩的分布呈现出交流慢充桩多于直流快充桩的局面。由于交流慢充桩成本较低,因此在初期建设阶段,布局交流慢充桩更有利于充电运营商在规模上取胜。不过从运营商数据来看,在公共直流快充桩的利用率明显高于交流慢充桩。

制表人/ 亿欧汽车分析师 丁唯一

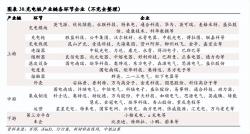

从市场玩家来看,玩家趋于多元化,跨领域合作增加。在新基建政策的推动下,充电桩行业备受关注。以华为代表的硬件厂家,以阿里代表的互联网企业以及以宁德时代代表的能源企业利用自身优势进入充电桩市场,促进经营模式创新及技术进步,同时也解决了行业内的一些痛点问题。但也对现有的产业格局造成一定的冲击,加剧市场竞争,加快企业优胜劣汰的进程。

制表人/ 亿欧汽车分析师 丁唯一

总体而言,新玩家入场为充电桩产业链生态注入活力,有利于运营商之间优势互补,进行合作模式创新,以深化产业链融合度,为用户提供更加高效、便捷的服务。同时,从经营角度而言,这也将从一定程度上改善运营商的盈利能力。