撰文 | 冷泽林

编辑 | 吴先之

刚刚过去的2021年,是自2012年颁布节能与新能源汽车产业发展第一个规划以来,渗透率增长最为迅速的一年,由年初的个位数开始“狂奔”增至年末20%左右。让不少身居一线的创始人们都感到始料未及。

市场的变化意味着车企战略需要及时进行调整,为了提升交付量,对车企的产品更新速度及差异化需求将会越来越高。

过去一年中,各个品牌迅速迭代了多种产品,如小鹏P5、宏光MINI EV马卡龙、比亚迪秦 PLUS DM-i、赛力斯SF5等车型,既有纯电也有混动和增程,既有微型车也有轿车、SUV,丰富的产品和更宽泛的价格区间覆盖了更多的消费者。

同时,我们看到汽车的功能性也在发生变化,众多车型开始搭载辅助驾驶功能,如去年小鹏、理想相继开放的高速领航功能;车企开启的激光雷达竞赛,如搭载4颗激光雷达的机甲龙亮相;语音识别进一步丰富,如多区语音识别、可控范围增加等等。

不过在去年的新能源成绩单中,插混以及微型电动车的贡献不小,部分消费者对于纯电车型仍旧抱有一定质疑。上个月央视报道北京充电难的问题,似乎在告诉我们新能源还未准备好迎接爆发,而另一边补贴不断退坡,却又在不断倒逼新能源“断奶”。

十余年间,我国新能源市场已走过从政策为主的启动阶段到产业为主的市场培育阶段,如今是否能断言已经迈入以用户为主的市场化阶段?进入2022年,又将发生哪些看得见或看不见的变化?

下沉与交集,高中低都在放量

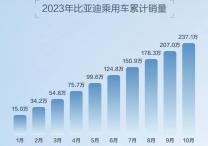

要说新能源格局,新势力们总是大多数人所关注的对象,并不是因为其销量有多高(比亚迪可高多了),而是因为它们总是会给市场带来一些不同于传统车企的改变和意想不到的东西。

当年你以为蔚来不行了,它的交付数据却又慢慢起来了,当你以为小鹏破万已经很厉害了,它冷不丁又增加几千的交付量,当你以为理想一辆车天花板太低,它又次次突破你的想象干掉了大部分车型。

总体来看,造车新势力头部三家2021年交付量差距并不大,目前小鹏领跑,主要是产品数量和上市时间占据一定优势。而2022年蔚来ET7、ET5即将上市交付,理想规划的下一款增程式汽车X01也在赶来的路上。

不过,即使三家创始人私下关系再好,还是得在商言商。我们可以看到,不同于最初几家有意或无意相互避开的市场选择,现如今在价格区间和车型定位上开始逐渐出现交集。

如小鹏在广州车展上亮相的G9,虽未公布具体参数,但从外观及命名规则来看,大概率和理想ONE、蔚来ES6的消费群体有所重叠。而蔚来在年末也发布了一款新车ET5,采用Baas方案起售价来到25.8万,下探到P7、Model3的市场。

据此前媒体报道,一些定了极氪001的车主在蔚来发布ET5后就纷纷转投蔚来,同价位的竞争已在悄然间开始。

另一边,此前理想高管透露,X01将在二季度上市三季度实现交付。X01定位6座大型SUV比起理想ONE尺寸更大级别更高,不过用户群体应该还是比较相似。如果再定价过高消费者不会买单,定价过于接近又极易出现左右手互博的局面。

毕竟X01上市,理想也只有两款车可卖。但理想打造爆款的能力已经在去年显露无疑,光子星球在与不少理想车主私下交流时也都流露出对这款车的看好。

而三家开始站在一个舞台上竞争,也是整个新能源市场的缩影,各个品牌的车型越来越丰富覆盖的用户范围也越来越大,很难再用某几个词语框定一家车企的用户。由于新势力们仍在继续亏损,加之新入有实力的品牌越来越多,因此如果接下来的增量稍缓一步,竞争都会变得十分激烈。

去年另一让人较为惊喜的则是腰部势力开始崛起,哪吒汽车连续两个月实现交付破万,零跑12月交付也接近8000辆。其中两者均是低价微型或紧凑型电动车销量较好。

此前的B端市场打法基本上已被大多数车企摒弃,开始主攻C端市场,据哪吒11月公布的成绩中透露,其个人用户占比已经来到了91%。这也意味着电动车正在从以往“富人玩具”走向大众生活中。

因此,2022年中低端市场或将持续放量,而中高端市场增量本就较小,由于市场调节的延后性竞争也将愈发激烈。对比传统燃油车市场,这么多年也就BBA的豪华品牌定位始终稳固,而新能源市场却个个对标高端品牌,补贴的最后一年,想要脱颖而出或许并不容易。

套用李斌的话那便是:“永远都不能说最危险的时候已经过去了。”