评一周车股,察百态车市。

4月8日早盘,A股三大股指高开后下探,盘中一度集体翻红。截至收盘,沪指上涨0.47%,深成指跌0.11%,创业板跌0.33%。总体看,两市上涨1553家,下跌3027家,103家涨幅持平。两市共82股涨停,共23股跌停。资金方面,两市全天成交9264亿,外资净卖出6.27亿。

可以说,虽然盘面上,锂电、半导体等创业板权重板块快速回暖,但汽车板块依旧绿多红少。因此,有关汽车股“抛锚”、汽车股见底等声音层出不穷。

但为什么会造成这些声音?

从今年来看汽车股大跌的一个根本原因仍是市场环境不好,自年初以来,资本市场充斥着悲观情绪,上证指数从年初3600点上方开始滑落,投资者信心低迷。

在看汽车销量方面,据中国汽车工业协会根据13家重点企业上报的周报推算,2022年3月汽车行业销量预计完成224.9万辆,环比增长29.5%,同比下降11%;2022年1-3月累计预计完成651.7万辆,同比增长0.5%。

没有了销量的有力支撑,汽车行业大环境依旧低迷。

不仅如此,受钢、铝、镍、锂等金属原材料价格的上涨,同时电池和芯片等紧缺也推升了新能源车的成本,新能源汽车纷纷表示涨价。

就在上个月特斯拉在短短八天时间进行三次调价,累计涨价幅度在1-3万元。3月18日,小鹏汽车宣布上调部分车型售价。比亚迪、上汽通用五菱、长安新能源、广汽埃安、上汽荣威、威马等多数新能源品牌都有不同程度的价格上涨。

这里还必须提及一下,在2021年底,四部门联合发布了2022年新能源汽车补贴标准在2021年基础上退坡30%,明确2022年12月31日新能源汽车补贴终止,此后上牌的车辆不再给予补贴。

虽然从短期来看这些并未影响终端消费热情,但分析机构认为,新能源汽车涨价和疫情的影响预计将在5月至6月份有所体现。

另一方面,专家认为,受疫情反复的影响,国内汽车行业的供需面临考验。

首先,车企生产端可能受限造成供应不足。目前国内的疫情呈现出了散点爆发的状态,一些疫情区的生产受到了影响,如长春、上海、苏州等地作为汽车产业集群,已经有部分工厂停产。

例如大众方面表示,大众位于中国长春的工厂将关闭至4月5日,大众位于中国上海的工厂从4月1日至5日停产。对此消息,一汽大众有关人士表示,长春工厂的复产时间还不确定,4月5日之前应该不会复产,5日之后也不确定,需要按照政府统一安排。上汽大众有关人士表示,受疫情影响,整个供应链零部件供应有一定的波动,上汽大众上海工厂从4月1日起停产。

作为中国汽车业的两大强势品牌纷纷遭遇停产危机,显然,大众汽车今年在中国市场将面临极为严峻的考验。

3月22日,受沈阳疫情管控影响,华晨宝马沈阳大东工厂临时停产。同样因为疫情防控,3月16日至17日,特斯拉上海工厂停产两天,3月18日恢复生产,但恢复生产才十天,特斯拉上海工厂再因上海疫情面临停产。

据知情人士透露,特斯拉告诉一些供应商和工人,上海工厂自3月28日进入分阶段封锁以来一直关闭,停工时间已至少12天。

另外,当下汽车行业零部件供应紧张仍然影响着车企的生产,而疫情因素也使得一些工厂被迫停工,双重冲击下,预计近两个月份国内大部分车企的表现将会受到不同程度的影响。其次,也有相关人士表示,疫情影响了部分消费群体的收入,收入不稳定,尤其是按揭买车会受到冲击。

而格局放大到整个国际局势上,俄乌军事冲突对国内车企也有着一定影响。目前长城汽车一家企业在俄罗斯拥有整车生产工厂,但是除长城外,吉利、奇瑞、长安等10多家自主品牌都在俄罗斯有汽车销售业务。

虽然目前就整车方面对于中国汽车业的影响较小,但在大环境中,也影响了资本市场对于全球汽车业的看好。

举例汽车生产所需的关键性线束(电线及接头,对每款车型而言,均有其专属的设备,不太可能轻易从其他的零部件供应商处采购获得),美国富国银行预计,整个欧洲大陆有近10%-15%都是在乌克兰生产的。

在过去十年内,车企及零部件企业都在乌克兰工厂投了钱,旨在降低欧洲工厂的成本并提升收益。但线束的短缺影响了德国、波兰、捷克共和国等国汽车工厂的生产进度,使得标普将今年和明年的全球汽车产量预期大幅削减了260万辆。

标准普尔全球移动公司(S&P Global Mobility)预计,在俄乌战争爆发前,全球车企今年和明年的产量将分别达到8400万辆和9100万辆。相较之下,2018年的全球汽车产量就达到了9400万辆。如今,该公司对今年和明年全球汽车产量的预期值调整为不足8200万辆和8800万辆。

不过专家认为,在诸多影响下,中国汽车业的广阔前景仍未来可期。

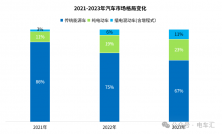

原因在于强劲的新能源市场将带动整个汽车产业链,虽然周期性波动不可避免,但2021-2023年我国新能源汽车市场总体趋势是快速增长,预计2022-2023年燃油车销量将达到峰值,2030年新能源车渗透率将达到50%,所以包括中国汽车市场也必将引导汽车股回到其应该在的位置。

-END-

原文标题 : 一周股评 | 周期性波动不可避免,谁能给汽车股信心?