百度很着急

从宣布造车开始,集度的每一步都是踩着鼓点前进,就差把“着急”两个字写在脸上了。

2021年3月2日,集度正式成立;四个月后,首款汽车的造型就已经确认;五个月后,以宁德时代、大陆集团、禾赛科技等形成的供应链核心体系搭建完毕;六个月后,SIMUCar路试曝光,智能驾驶舱软件与JET1.0(自研电子电气架构)的完整融合等工作。

进入2022年,1月26日,集度汽车宣布完成近4亿美元的A轮融资,由百度和吉利共同增持;5月16日,集度汽车官方宣布旗下首款汽车机器人概念车将于6月8日发布;近日,有媒体爆出李彦宏再OKR中明确写下了今年集度汽车要实现的预订单目标。

百度如此着急,无外乎两个原因,一是百度很自信,二是想尽快见到回头钱。

自信自不必说,“集度希望在2023年给行业带来智能化的标杆产品和标杆的自动驾驶体验。”夏一平曾如此强调。

从技术角度而言,这并不是吹牛,毕竟,集度是行业内唯一一个全栈应用百度Apollo高阶自动驾驶能力的智能汽车品牌,而Apollo的自动驾驶能力早已得到了业界的广泛验证。据业内最权威的《中国人工智能高价值专利及创新驱动力分析报告》显示,在中国智能驾驶技术前十创新主体专利申请量排名中,百度以3115件专利申请数量位居第一。

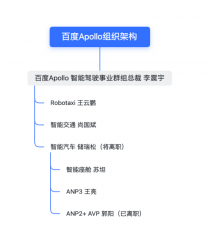

同时,在中国智能驾驶技术高价值专利及创新驱动力排名中,百度93.95分排名第一。然而,技术力量强大的另一边则是无底洞般的研发投入。“他们都低估了自动驾驶的研发投入,百度仅去年(2021年)一年就投入200亿,而这可能需要10年乃至20年的长期投入。”李彦宏曾表示。而在此之前,百度保持了大约每年上百亿的研发投入,以“无底洞”来形容百度智能驾驶事业群组(IDG)恰如其分。

与此同时,百度的盈利压力一直都很大,百度公布的2022年一季度财报显示,百度2022年一季度广告收入157亿元,同比下降4%,在去年短暂复苏后,百度广告业务又一次出现了下降。百度的广告收入自2019年开始下滑,2019年较2018年同比下降4%,2020年较2019年同比下降5%。2021年出现上升迹象,当年百度广告收入为740亿元,同比增长12%。

不过,好在百度无人驾驶在收入端也迎来了突破。在2022年一季度业绩会上李彦宏透露,据内部估计,一季度百度的自动驾驶业务ASD和车载信息娱乐系统小度车载OS等,获得的定点和签约项目金额累计达到100亿元,而上个季度这个数字为80亿元。

这其中,针对B端智能汽车企业的高精度百度地图,有可能带来更多惊喜。

今年以来,百度已经与比亚迪、东风旗下岚图汽车等开展合作,为其提供ANP 行泊一体智能驾驶方案,服务座舱的小度语音助手、人机共驾地图等服务。不过,这些合作虽然可以为百度带来收入,但对于增强百度地图的能力而言可能并没有明显的作用。

目前自动驾驶还是以车企为主导,即便与地图厂商合作,未来整车企业也几乎不会将车辆的底层数据完全向高精地图企业开放,所以现在很多车企(如ABB)都通过收购图商的方式将高精地图数据资源掌握在自己手中。

也就是说,要想增强车辆容错性和底层数据获取能力,百度地图除了与自家的集度汽车和自动驾驶汽车之外,可能没有太多的选择。但一旦有了自家汽车来完善数据,百度地图的能力将与竞争者产生本质区别,而这又将为合作伙伴带来更高的价值,也将为百度带来收入。

相关数据显示,2020年,高精度地图市场总量达到4.74亿元人民币,增速达70%。然而,这只是冰山一角,前瞻网根据《智能网联汽车高精地图白皮书2020》指出高德地图在2020年4月确定的车辆年服务费(100元/车)来进行测算,2020年国内高精地图市场潜在规模约为281亿元;2026年,我国高精地图的市场规模约为385亿元。

因此,即便是按照目前28.07%的市场占比和现行的收费标准来看,届时,百度地图将为百度带来每年高达百亿元的收入。更为重要的是,高精度百度地图也将为百度自动驾驶解决方案提供弥足珍贵的数据支持,这对于百度提升其方案竞争力而言至关重要。

还有几个坎儿?

百度地图的加入纵然意义重大,但却很难改变局面。

今年4月上海车展期间,百度Apollo乐高式汽车智能化解决方案中智驾与智云两大产品重磅升级,其中智云产品能支持车企快速构建智能化能力,将原本需要至少7年才能完成的自动驾驶研发周期,缩短至6个月。

本该吸引厂商与媒体关注的重大升级,却并未给百度Apollo带来应有的关注度,反而是不远处的华为抢走了多数头条。

早在2020年10月,华为就推出了HI全栈智能汽车解决方案,在上海车展期间,两家企业的量产产品极狐阿尔法S HI版本和威马W6同时亮相,被对比自然是坊间乐事。但显然,百度Apollo在品牌输出上打了一次败仗。

“他们内部也在反思,其实很想出圈,毕竟做了这么多年”,一位百度员工表示。

仅仅五六年前,自动驾驶领域全球执牛耳者只有百度和谷歌,百度初期热衷于制造自动驾驶生态,通过联合国内主机厂,进而提高自己自动驾驶技术的快速迭代。彼时也很多车企参与了该联合平台的开发(Appollo),北汽新能源、极狐、比亚迪、领克、蔚来、威马等均是该平台的联合合作伙伴。

据报道,2018年,在蔚小理等新势力创业初期,考虑到百度相关的技术储备,几乎每一家都优先找到百度寻求融资。但当时百度拟出的竞业条款却非常苛刻,除了“自动驾驶不准自研”之外,与滴滴、美团、阿里腾讯等企业的合作也受到了严格限制。甚至车企想在车上搭载支付宝、QQ音乐、高德地图等软件时,也必须要有百度同意才行。

百度显然高估了自己和自动驾驶的门槛。随着华为在自动驾驶领域的强势崛起,北汽新能源、极狐等转投华为门下,HI系统已经在北汽、长安、广汽上落地,最新推出的问界M5在交付首月的销量达到了3045辆,首次登上了新能源SUV销量榜单。

其他主机厂为了解决将来在自动驾驶领域的受制于人,也纷纷放弃百度方案开始自研,目前,百度ANP产品仅搭载在威马W6车型上、AVP主要搭载在威马W6和长城汽车部分车型上。

消息人士透露,百度内部有个特定的战略创新小组,来对接集度汽车,“而集度汽车量产的一些技术方案,百度在一年后才能向行业推广。”也就是说,为保亲儿子集度汽车的优势,百度不惜再次为行业客户设限,客户的排斥心理可想而知。

与此同时,那些放弃了百度方案的车企已经成为国内智能汽车的头部玩家,而百度还在为自动驾驶方案的商业化落地而忧虑,不仅如此,这些头部玩家的成长,也给集度汽车的生存环境带来了诸多挑战。

在低端市场,零跑、哪吒已经逐渐站稳脚跟,以性价比著称的小米也早已预定好了位置;中高端市场,小鹏、蔚来、特斯拉、理想、华为、比亚迪等也已获得消费者认可,销量持续爆发。定价20万以上的集度汽车,要想在2023年找到自己的位置并站稳,可能并不会那么容易。

更为重要的是,百度始终以自动驾驶作为其技术优势和宣传重点,将集度首款量产车命名为汽车机器人,然而,消费者能否能接受还需要打一个问号。

的确,智能化和自动驾驶是当下消费者购车的重要考量之一,汽车厂商也将自动驾驶作为未来的核心竞争力之一。中信证券发布研究报告称,中短期智能座舱及辅助驾驶对消费者购买意愿的影响更为明显,高阶自动驾驶将影响车企中长期竞争力。

但与此同时,包括特斯拉、蔚来等知名品牌车辆的安全事故,也让消费者望而却步。相关调查数据显示,高达80%的车主担心智能化功能会导致车辆异常控制,例如车辆自己突然加减速、转弯等;有70%的车主担心车载智能系统在行驶过程中突然“死机”;还有超过60%的车主担心智能系统的错误提示会影响驾驶人决策。

这样的担心并非没有道理,小鹏汽车负责自动驾驶的副总裁吴新宙2019年接受采访时讲过一个故事,他和一位研究L4和L5的工程师聊天,对方说自己是在一个跑道上绕圈跑,“以为解决了90%的问题,回头一看发现还有90%的问题没有解决。”

也就是说,以现有的模型来看,自动驾驶在应对突发场景时安全性还无法得到保证,未来通过大量数据修正,自动驾驶的安全问题可能最终会得到解决,但现在还为时过早。否则,百度也不会在集度首款车上加了两个激光雷达。

但有一点可以肯定的,最终为高投入的自动驾驶买单的,还是消费者。因此,在上述调查中,中国消费者愿意为L4承受的溢价幅度最低,仅为 8%。

综合来看,百度地图并入智能驾驶事业群对于百度来说是明智之举,包括集度汽车在内的自动驾驶业务和百度地图将达成双赢的局面。然而,百度自动驾驶的问题远非一个百度地图所能解决的,造车入局晚、方案限制多、成本高、品牌力弱等问题都限制了百度自动驾驶业务的前景。

自动驾驶业务的未来,百度可能还需更多探索。

原文标题 : 追赶者百度,提速汽车业务