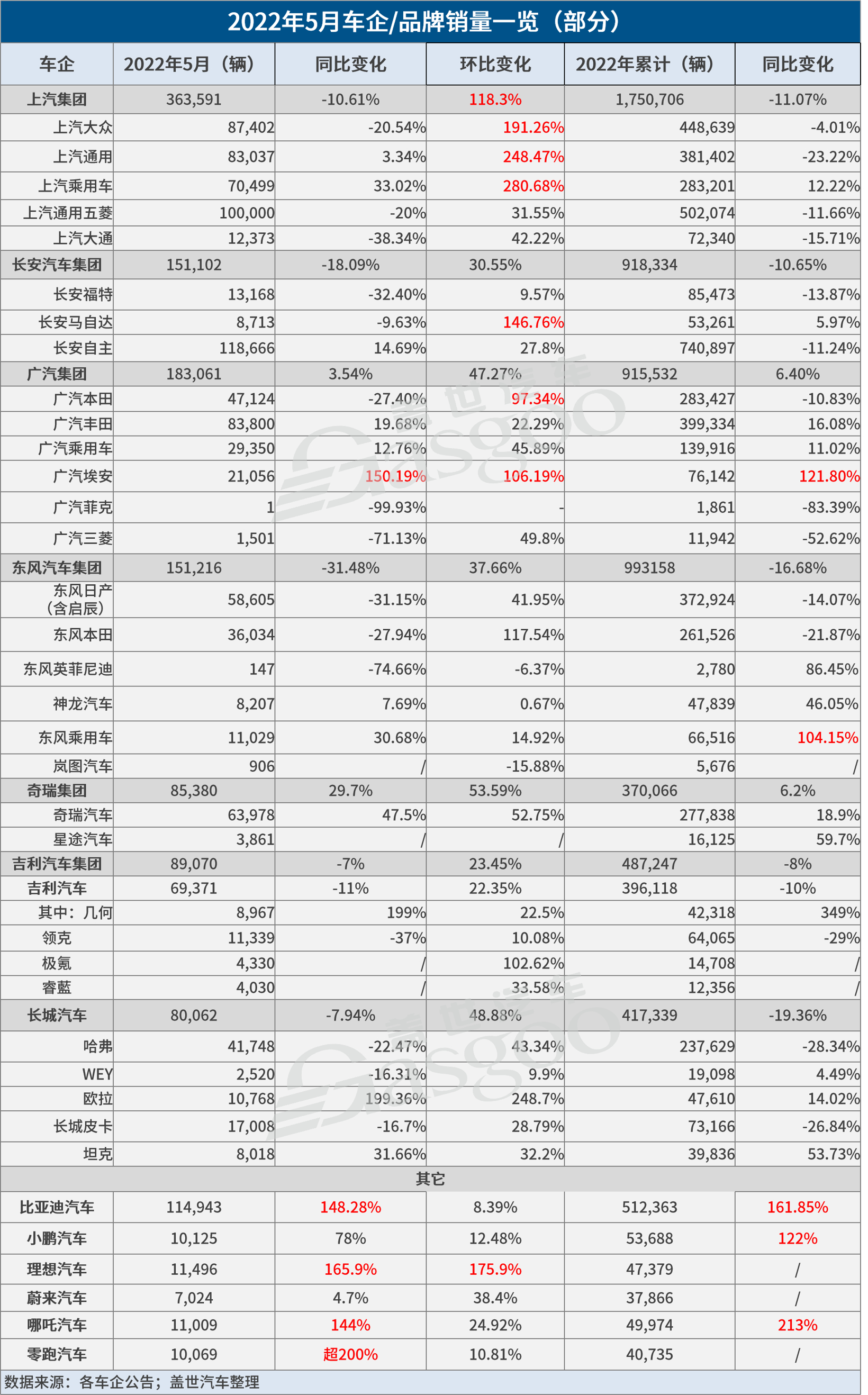

近日,多家车企/品牌陆续公布5月汽车销量。从盖世汽车汇总的数据来看,车企5月表现较前一月普遍转好,从同比来看,多数车企跑赢大盘,尤其是自主品牌,已快速从此前疫情影响中恢复,率先回归正增长态势。

传统车企表现分化,自主风头盖过合资

今年4月,因国内疫情多地散发,国内汽车行业在供应链、生产及物流运输等多个环节集体承压,车市几近“腰斩”,被称为近十年来车市“最冷”4月。好在,5月车市加速回暖。据中汽协最新销量数据,5月我国汽车销量达到186.2万辆,环比大涨近6成,同比虽仍下滑了12.6%,但降幅已大幅收窄。

整体车市回暖,但增量似乎并没有均匀地“流”向各家车企。从盖世汽车汇总的数据来看,尽管车企们5月表现普遍优于前一月,但其间差距也很明显,例如在传统车企中,自主品牌势头就明显压过了合资品牌。

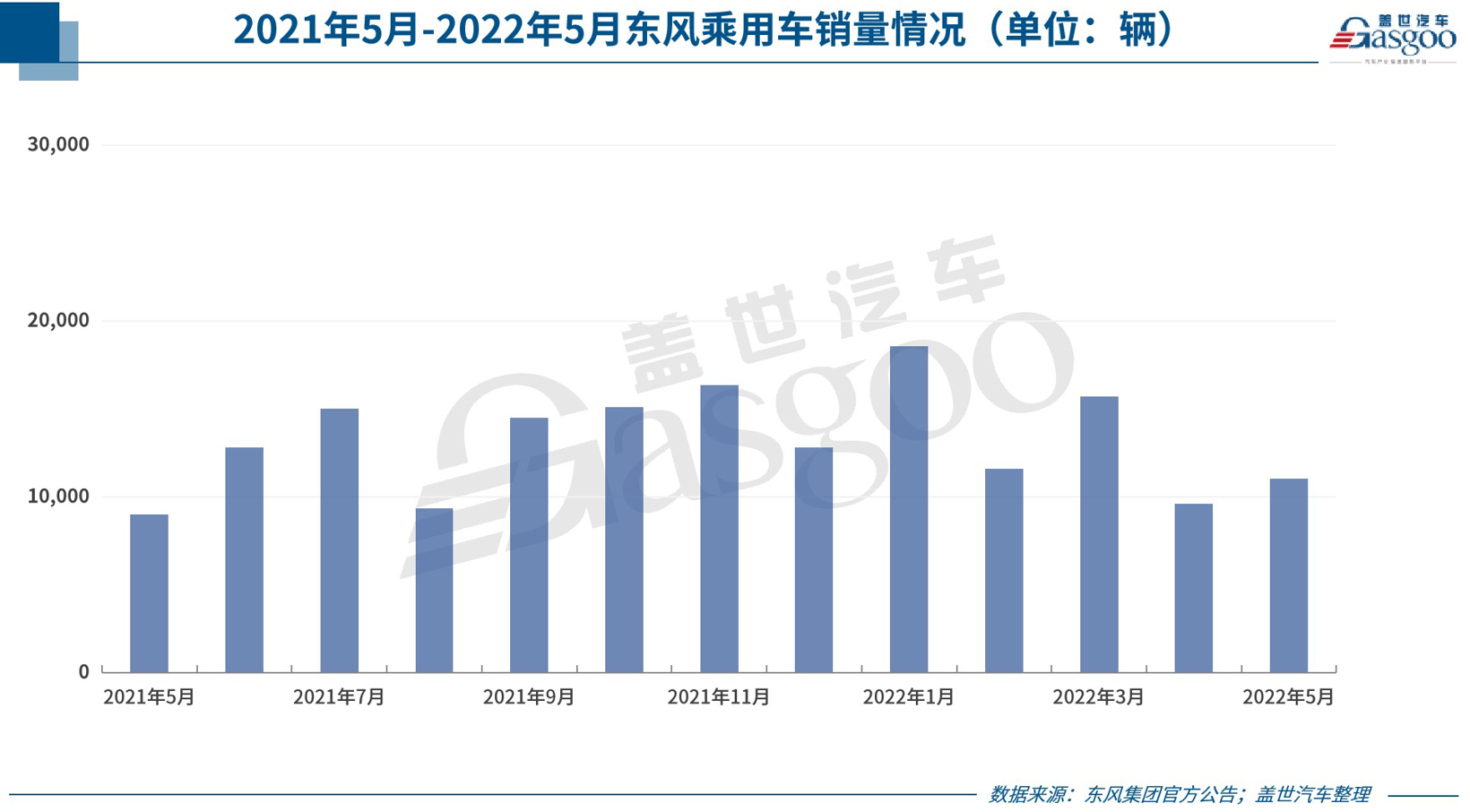

长安汽车集团以及东风汽车集团5月均未能跑赢大盘,同比分别呈现18.09%和31.48%的下滑,而结合旗下品牌销量来看,如此表现主要是受合资品牌的拖累。

就长安汽车集团而言,长安自主品牌5月销量达到118,666辆,同比增长14.69%,而长安福特该月销量仅为13,168辆,同比下滑32.4%,长安马自达虽较4月增长超1倍,但对比去年同期仍然呈现了9.63%的下滑。东风汽车集团旗下品牌中,亦是自主板块东风乘用车表现最为突出。5月东风乘用车销量为11,029辆,同比增长30.68%,尽管还未回归至最高水平,但已是不错的成绩。而合资品牌中,除神龙汽车呈现7.69%的增长之外,东风日产、东风本田、东风英菲尼迪同比均下滑。尤其是东风英菲尼迪,该月销量仅为147辆,环比下滑6.37%,同比暴跌74.66%。

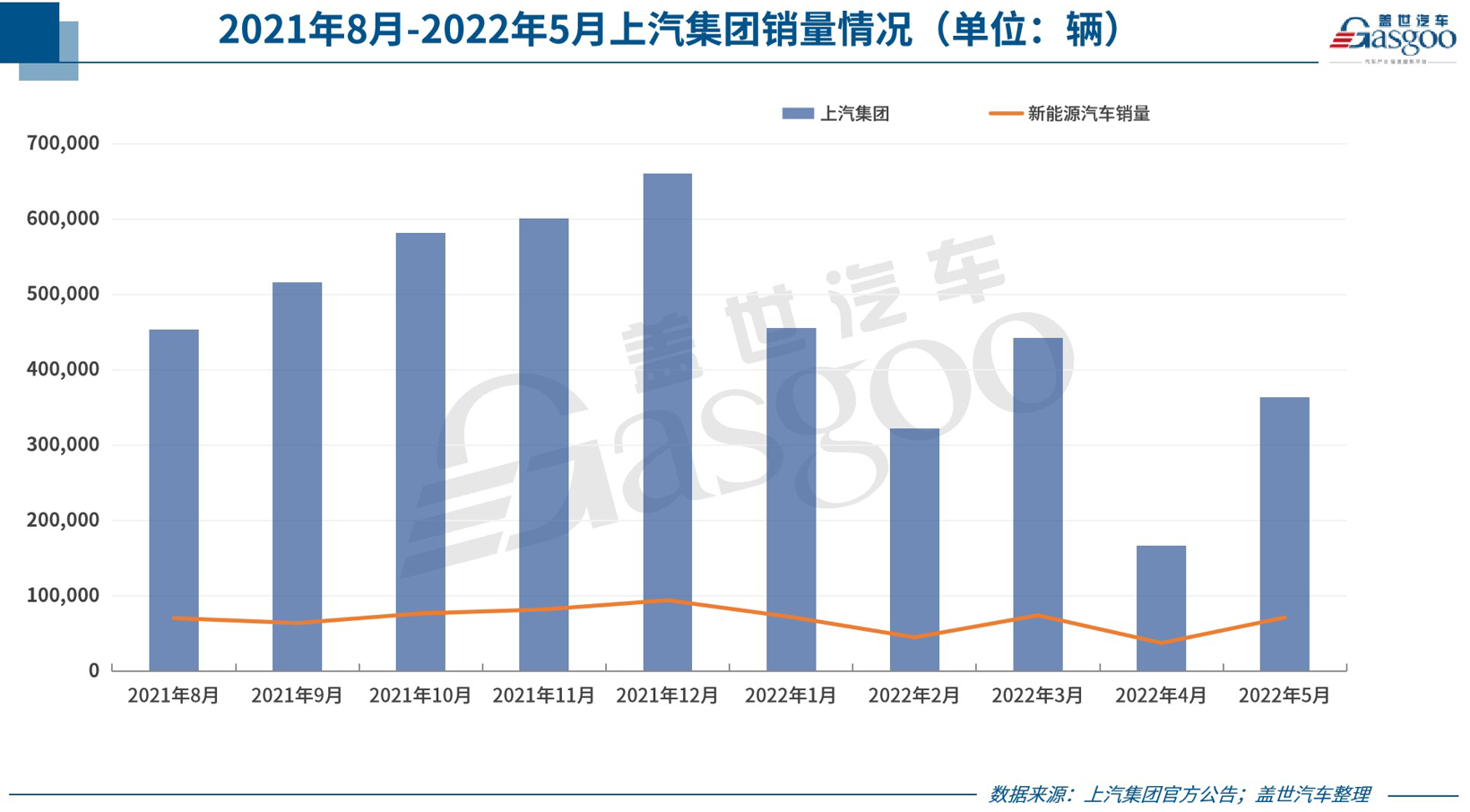

业界周知,4月,身处上海疫情漩涡中心的上汽集团受到了严重冲击,整体销量下滑6成。其中,两大合资品牌上汽大众和上汽通用以及自主品牌上汽乘用车受到较大影响。上汽大众与上汽通用4月销量均暴跌7成以上,上汽乘用车也呈现了65%以上的下跌,该月销量仅为18,519辆。

从5月来看,上汽集团跑赢大盘,上述三大品牌均快速回血,但表现最为突出的还是上汽乘用车。数据显示,上汽大众5月销量为87,402辆,环比增长近2倍,不过较去年同期依旧呈现20.54%的下滑。上汽通用该月销量为83,037辆,较4月暴增248.47%,较去年同期亦增长了3.34%。而上汽乘用车5月销量则达到了70,499辆,环比4月增长了近3倍,这也使其同比增幅达到33%,增长势头明显好于上述两大合资品牌。且结合2021年至今的月销来看,上汽乘用车5月销量虽并非最高,但绝对是中等偏上水平。

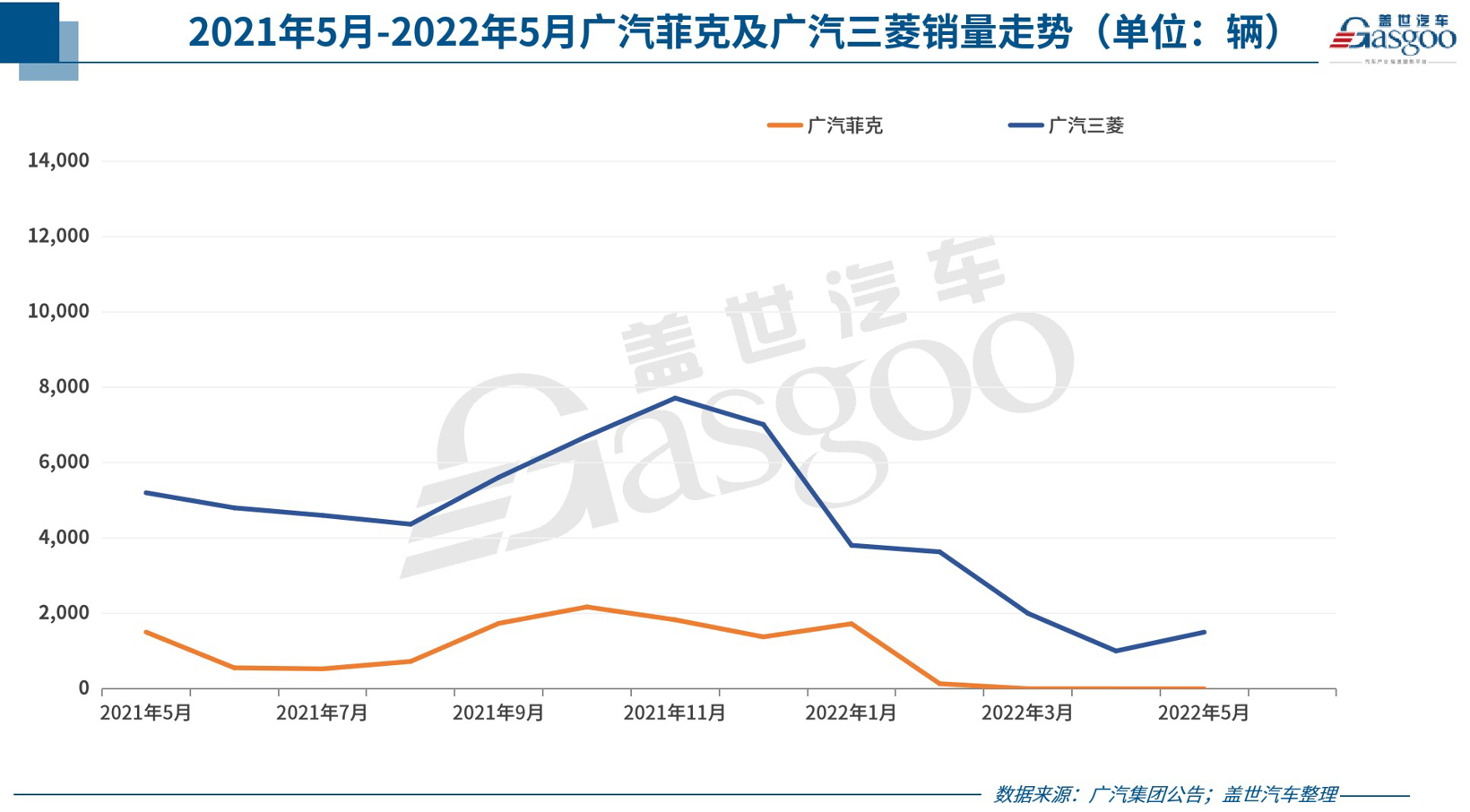

相较于上汽集团,广汽集团5月表现更佳,该月销量达到183,061辆,环比上涨47.3%,同比亦增长了3.5%,大幅高于行业整体水平。从其旗下品牌来看,亦是自主品牌增势较佳,尤其是广汽埃安,该月拿下了21,056辆的月销成绩,同比大涨了150.19%。而合资品牌中,除广汽丰田同比实现近两成的增长之外,广汽本田、广汽菲克、广汽三菱均呈现不同程度下滑,尤其是广汽菲克,该月销量仅1辆,同比暴跌99.93%。

在几大汽车集团中,奇瑞集团表现最为亮眼,该月共销售汽车85,380辆,同比增长29.7%。尽管奇瑞集团尚未公布旗下合资品牌销量,但自主品牌表现之强势则已确认无疑。5月奇瑞汽车销量达到63,978辆,同比大涨47.5%,占集团总销量的75%。另外,捷途汽车 5月销量过万辆,同比增长12.3%。

很明显,相较于合资品牌,自主品牌在5月风头更盛。乘联会日前公布的数据也体现出了这一点。根据该机构数据,5月自主品牌零售62万辆,同比增长5%,而合资品牌的情况则不太乐观,该月零售56万辆,同比下降28%,其中日系品牌占20.9%,德系品牌占23%,美系品牌占6.9%,同比跌幅均超过2个百分点。从市场份额来看,5月自主品牌国内零售份额为46.3%,同比增长9.8个百分点,1-5月累计份额46%,相对于2021年同期增长8.6个百分点。

有业内人士指出,自主品牌市占率飙升,一方面是疫情背景下合资品牌生产和零售受阻,而自主车企供应链体系更为灵活,恢复较快,因此回暖速度快于合资品牌。另一方面,新能源车是自主品牌市场份额增长的一大推手,造车新势力开始逐步形成规模,长城汽车、吉利汽车等新能源车销量大幅增长,它们也为自主品牌整体市场份额的提升贡献了部分销量。

新能源板块普遍上涨,新一轮产品对抗即将上演

5月,新能源车市展现出很强的“回血”能力,在整体车市尚未完全恢复到去年同期水平的形势之下,新能源汽车销量一举达到44.7万辆,环比增长49.6%,同比增长1.1倍,市场占有率达到24%。而从盖世汽车此次汇总的数据也不难看到,新能源车企销量几乎是集体飙升。

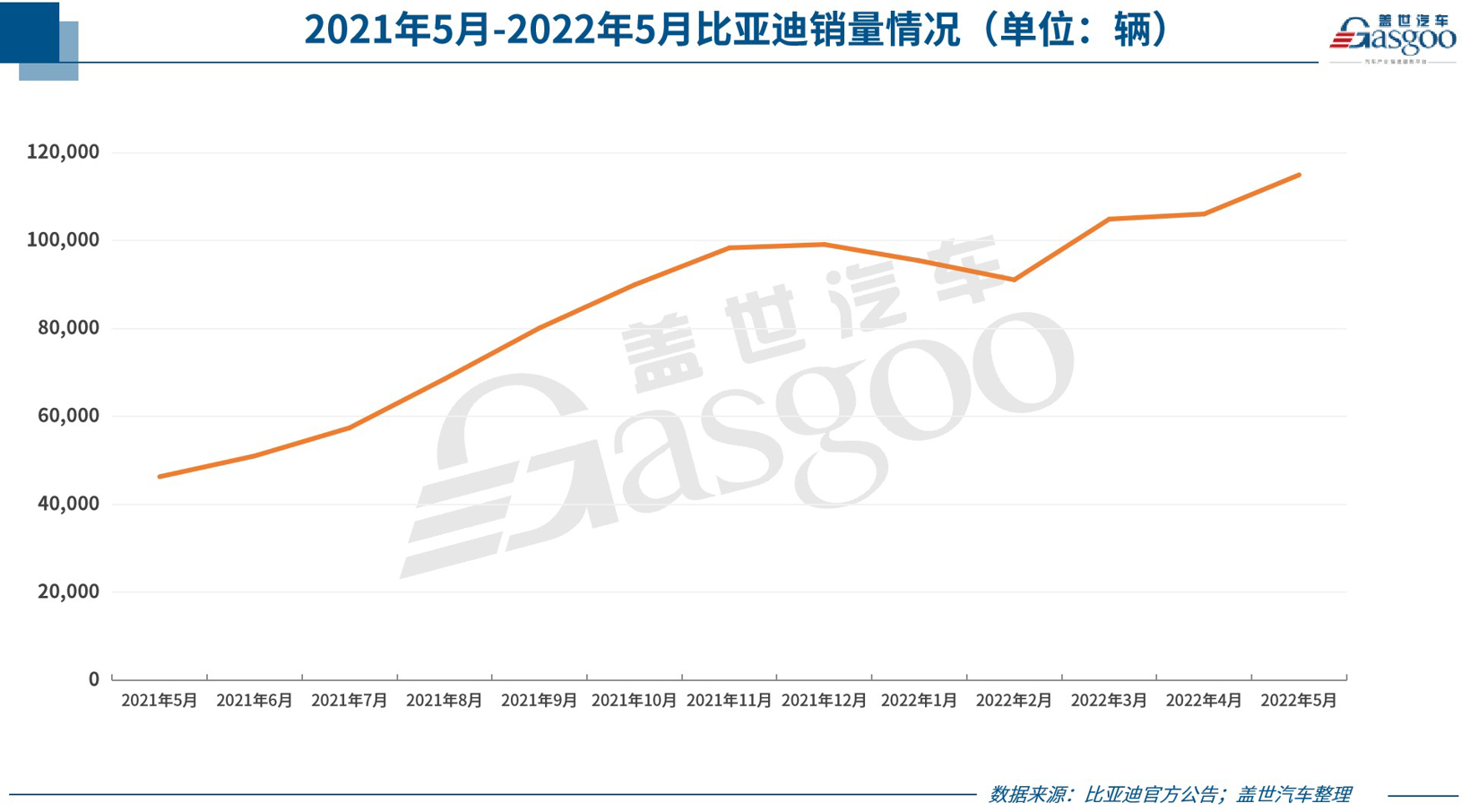

比亚迪自不必说,毕竟在车企销量普遍下滑的4月,比亚迪都拿下了106,042辆的月销,不仅成为唯一一家实现同环比双双上涨的车企,也是为数不多几家销量同比翻倍增长的车企之一。在5月,比亚迪继续刷新纪录,该月新车销量达到114,943辆,同比增长148.28%。

比亚迪之外,造车新势力们也在5月集体“转正”。理想汽车该月交付量为11,496辆,同比增长165.9%。紧接着是哪吒汽车,其当月交付量为11,009辆,同比增长144%。排在第三的是小鹏汽车,其5月交付量为10,125辆,同比增长78%。另外,零跑汽车该月交付量亦达到了10,069辆,创月度交付新高。蔚来汽车表现相对较弱,5月交付量为7,024辆,不过同环比仍实现了正增长。且据了解,5月其订单需求持续强劲。蔚来方面表示:“随着供应链企业复工复产,预计6月份生产将进一步恢复,包括ET7在内的车型交付将提速。”

事实上,新能源汽车的强劲势头不仅体现在如上新能源车企的销量表现上。就前文所提到的诸多传统车企来说,新能源汽车销量的支撑作用也已日渐增大,尤其是自主品牌。正如前文所说,自主品牌表现之所以相对优异,一个重要原因便在于,自主在新能源市场获得了明显增量。

举例来说,5月上汽新能源车销量近7.2万辆,同比增长56.6%。就增势突出的上汽乘用车而言,荣威、MG品牌多款主力车型保持良好表现,其中新能源车型在全球的月销量超过2万辆,同比增长超90%。

奇瑞集团在公布销量之时亦指出,旗下奇瑞小蚂蚁、QQ冰淇淋、瑞虎8 PLUS鲲鹏e+、星途追风ET-i等新能源产品竞相加大投放力度,新能源产品渗透率持续攀升。其中,奇瑞品牌的新能源销量占比达到总销量的31.8%。

而值得关注的是,自主品牌仍在陆续加大新能源攻势。

据悉,上汽自主品牌新能源车在销量规模快速增长的同时,加快产品向上和品牌向上。其中,“新世界驾控旗舰轿车”智己L7即将启动全国首批用户高质量交付,豪华纯电智能SUV智己LS7将于今年下半年开启预售并上市,“极智高阶纯电SUV”飞凡R7发布包括视觉增强AR-HUD平视系统等在内的多维感官交互智舱,“全球首款纯电MPV”荣威IMAX8也已启动预售。

智己L7;图片来源:智己汽车

吉利汽车更是于近期发布了最新的电气化战略,并展示了吉利品牌、领克品牌、几何品牌、极氪品牌、睿蓝品牌下一步的电气化战略。其中提到,未来三年,极氪将陆续推出6款全新车型,到2025年极氪年销量将达到65万辆,在高端电动汽车市场占有率居全球前三。

相对自主品牌而言,合资品牌在新能源车市的表现相对较弱。据乘联会数据,5月自主品牌的新能源车渗透率为51.8%,豪华车中的新能源车渗透率为9.2%,而合资品牌的新能源车渗透率仅为4%。

合资品牌之所以在新能源市场表现不佳,与其产品数量偏少及产品力不够脱不了干系。有观点指出,当前合资品牌在售车型大多是基于燃油车开发出的插电混动版或纯电版车型,而基于纯电专属平台打造的全新车型较少,在产品力方面,合资品牌新能源车型目前还难以与自主品牌对抗。

不过目前来看,合资品牌正在想方设法扭转这一局面。

比如上汽集团旗下的几大合资品牌。据悉,上汽大众全新2022款ID电动车的定金订单已经破万,上汽通用“奥特能”平台首款产品凯迪拉克Lyriq锐歌公布售价即将交付用户,别克品牌发布了基于奥特能平台的纯电概念SUV-Electra-X。

LYRIQ锐歌;图片来源:凯迪拉克

再如广汽丰田,TOYOTA bZ纯电动专属系列首款车型bZ4X,预计将于今年下半年开始在中国、日本、美国、欧洲等市场上市销售。按照广汽丰田的规划,其将以bZ4X为开端,开启e-TNGA架构纯电车型投放攻势,目标到2025年前导入5款纯电车型。

综合来看,围绕新能源汽车的新一轮产品对抗战即将上演。按照中汽协此前预测,今年我国新能源汽车销量有望达到500万辆,届时车企们各自能拿到多少份额,其中关键可能就在此一战。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

来源:盖世汽车

原文标题 : 30家车企5月销量一览:多数跑赢大盘,自主风头盖过合资