说到这些年相同行业的强强联手,原本已是行业巨头的两大公司合并,案例不在少数,比如国航、东航、南航原来的多家航空公司重组;中国移动、中国联通和中国电信三巨头联合推出的CDMA;中化集团和中国化工实施联合重组;红云集团与红河集团重组;中国南车、中国北车发布的合并预案······

但没人想到的是,多年前中国南车、北车的合并会在若干年后真的成为现实,这一次,与南车、北车有关的中国铝业和云铝股份也即将合并,700多亿的中国铝业将以入股的方式与云铝股份合二为一,两大铝业巨头合并后市值将超过1100亿,并且在电解铝产能领域占据17.5%的份额。

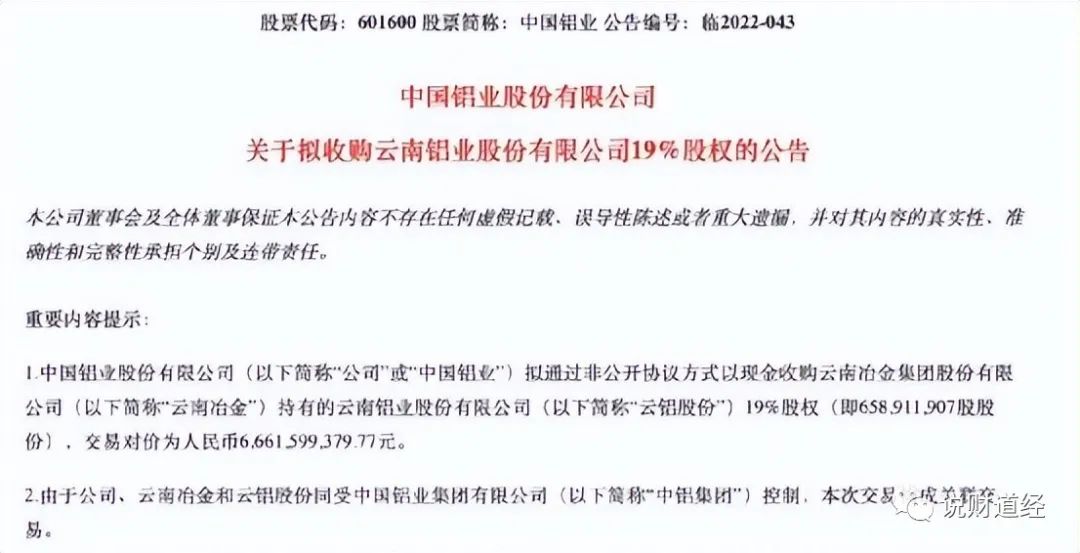

7月24日,中国铝业发布公告,即将通过收购和重组的方式,成为云铝的第一个股东,这也意味着云铝的实际控股人将转变为国资委背景的中铝。但股民和用户更关注的,显然是合并后进一步提高的行业地位和盈利能力,在绿色铝产能上的占比进一步提升。

两大铝业巨头整合,原本股东户数为54.66万户的中国铝业和15.73万户股东的云铝合并,也许受益的不止是70万户股东,更是一体化压铸生需求的可持续性投资回报,包括再生铝头部企业也将受益。不过在两大铝业巨头重组之前,股民既有重组后的期待,也有对当下股价低迷的担心,这对铝业王炸组合会不会重蹈南车、北车合并的覆辙,还有强强联手后高歌猛进,带给铝业不断向上的利好?

在业绩爆表的背后,仍有许多不解之谜,让外界颇为费解。

业绩喜人,但股价暴跌

早在上半年中国铝业和云铝股份公布的2022年第一季度财报中,两大铝业巨头交出了的业绩报告都非常喜人,无论营收、净利润都处于稳定增长中,这和其他同行的“整体萎靡”形成鲜明的对比。在成绩亮眼的业绩表现中,主要的产品价格同比上涨明显,可令人费解的是3月份以来的股价一直处于弱势,累计已经跌去40%,铝需求的减少和美联储加息,都是其中不可忽视的重要因素。

与那些动不动暴涨几倍、十几倍的疫苗、医疗股相比,中国铝业和云铝股份都遭遇了“同病相怜”的股价大幅受挫,两大巨头在A股的表现可谓难兄难弟。不止两大铝业巨头股市走低,国内半数以上的电解铝铝产能亏损,短期内铝价也不理想,供需格局失衡,产能过剩让铝产业的股价很难在短期内反弹。

此番重组意欲何为?

其实关于中铝和云铝股份重组的消息并不突然,早在几年前就有苗头。与中铝第一季度不错的业绩相比,云铝股份同样表现强劲,今年上半年和2021年全球铝价处于动荡中,但行业的高景气还是让中铝和云铝股份业绩继续增长,尽管今年6月份金属价格开始下跌,铝业经营状况不算太好,但两大铝业巨头并未受到下行的影响,处于解决同行业竞争问题的考虑,中铝入主云铝股份,或许是最好的时机。

中铝与云铝股份的重组,很容易让人联想到一家巨头已经足够让铝行业为之侧目,而重组后两大巨头合体,几乎就是巨无霸一样的存在。除中国铝业和云铝股份以外的股民、用户会不会有“垄断”的猜想?

事实上,无论是国际上的同行巨头携手,还是国内某个领域的两大企业合并,对于行业重塑格局,建立高度的规范化生产管理、统一协调,都是利大于弊,值得肯定的利好。从当前铝行业不算景气、价格下行的现状看,中铝与云铝股份的重组无疑会在很大程度上提升共同竞争力,包括国际范围都能产生更加积极的影响,进一步提升中国铝行业在国际上的地位,输出更多值得期待的铝制品。

写在最后:不管外界对于两大铝业巨头重组持怎样的看法,在如今新能源汽车需求量日益增长的背景下,高铁、轨道交通的铝需求量已经呈现下滑趋势,而汽车用铝量提升轻量化,降低燃油车油耗和排放、增加续航里程的势头则处于迅猛发展中。以当前一辆车用铝量为140kg计算,未来10年铝需求量翻倍几乎是可以预料的市场行情,两大百亿巨头合并共组“中国神铝”,也势必重塑中国铝业的格局,产生良性效应。

END

免责声明

本公号文章观点,意为交流探讨,不构成任何投资建议。如根据文中观点进行投资,须自行承担风险。

原文标题 : 这是什么操作?两大百亿巨头合并在即,共组“中国神铝”