02.大厂反攻,洗牌在即

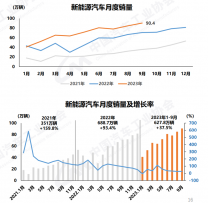

9月,国内新能源汽车渗透率突破了关键临界值——30%。 在关键的零售渗透率指标上,新能源汽车成功冲上30%大关,达到31.8%,较2021年9月21.1%的渗透率提升11个百分点。事实上,今年三季度以来,新能源乘用车零售渗透率一直呈上行趋势,分别为26.7%、28.3%、29.7%。

在自主品牌方面,9月其新能源车渗透率已经达到55.2%,7-8月该数据为51.7%、52.8%。与之对应的,主流合资品牌中渗透率明显偏低,仅为4.2%。

渗透率快速攀升,离不开各大车企对新能源市场的猛攻——除了强势的造车新势力阵营外,一个更为明显的变化是“大厂新势力”在发力和赶超。

10月伊始,哪吒、零跑、“蔚小理”等多家造车新势力相继发布9月交付量成绩单。部分品牌在“金九”效应加持下取得了不俗战绩,但也有车企在市场表现方面明显“力不从心”。

从排名来看,曾经的头部三强“蔚小理”中,有两家跌出销量前三,哪吒、零跑则依靠“低价走量”上位。在“金九银十”销售旺季,新势力格局正悄然洗牌。

其中,继8月之后,哪吒汽车9月蝉联新势力销冠,U、V两大系列共交付新车18005辆,同比增134%。旗舰车型哪吒S订单现已超过15000辆。随着新车第四季度开启交付,哪吒汽车的销量将会继续上扬。

而上个月交付数据腰斩的理想汽车,9月交付量返回常态,共交付新车1.15万辆,同比增长62.5%,环比增152.26%。其中,旗舰六座SUV理想L9在首个完整月实现交付1.01万辆,这是起售价超40万的中国品牌车型第一次实现单月交付破万。

零跑汽车9月交付量约为1.1万辆,同比增169.6%,位列第三,是当月造车新势力中同比增速最快的车企。 目前,零跑旗下共有S01、T03、C11以及C01等4款量产车型。其中,零跑C01已于9月28日上市并进入交付,作为旗舰车型,未来其将会为零跑支撑起更大的市场。

作为曾经铁打的前三名,蔚来、小鹏已多次跌出新势力销量前三。蔚来方面,9月交付10878辆,同比上涨2.4%,市场表现尚算稳定。 小鹏在9月未能实现交付过万,共交付8468辆。其中,P7交付4634辆,P5交付2417辆,G3i交付1233辆。第三季度小鹏总交付2.96万辆,遗憾未能实现月均过万。值得注意的是,小鹏在第三季度罕见地出现三连降。

问界与极氪在奋起直追。9月,问界交付量达到1.01万辆,与8月几乎持平,作为一个新品牌,问界在华为的加持下,已经实现了连续2个月单月交付量破万。

吉利旗下极氪汽车9月交付8278辆,环比增15.5%,月度销量过万的目标近在咫尺。 在新势力格局变化之际,传统车企开始攻城略地。

除比亚迪销量井喷外,同样引人注目的,还有广汽埃安。9月,广汽埃安销售30016辆,同比增长121%,这是广汽埃安自成立以来首次实现月销破3万。今年1-9月,埃安累计销量为18.23万辆,同比增长132%,完成全年24万辆销售目标的75.96%。

目前,广汽埃安智能生态工厂第一智造中心20万辆/年的产能已满产,第二智造中心将于10月12日落成。第二智造中心投产后,埃安有望实现5万辆的月销目标。随着产能释放、资本化推进以及全新品牌logo和全新品牌Hyper昊铂发布,广汽埃安将加速IPO,这更有利于助推销量。

此外,在新能源市场,吉利、长安、上汽、奇瑞等传统车企都来势汹汹。 从乘联会发布的9月新能源汽车厂商销量TOP16来看,自主品牌共占据13席位。传统车企新能源占9席。群雄逐鹿的新能源汽车市场格局似乎将反转。 随着自主车企在新能源汽车市场多线并举,市场份额将进一步提升,导致主流合资品牌以及造车新势力市场份额或将持续被瓜分。