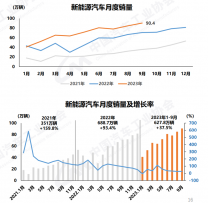

据海关总署最新公布的数据显示,今年10月中国出口汽车辆为35.2万辆,同比增长60.00%。1-10月中国出口汽车总量已达到261.5万辆,同比增长52.8%。中汽协预计,在稳经济、促消费政策持续作用下,今年四季度汽车产销将继续保持较快增长,新能源汽车以及汽车出口延续良好发展势头,全年汽车市场将实现稳增长目标。

可以说,“出海”已经成为汽车行业内的一股潮流,尤其是在中国汽车市场进入到存量时代后,车企在寻求增量时,一方面要在新产品新技术上持续投入,另一方面也需要在市场空间上实现突破。因此,以新能源车型进军海外为基础,无疑将为更多中国品牌提供新的机遇。

也正是在这样的大背景下,世界知名会计师事务所普华永道日前就预测,到2025年中国制造的汽车在欧洲市场的销量将达到80万辆级别,其中大部分将是纯电动汽车。同时,这样的趋势也将使欧洲成为汽车净进口国,2025年的进口顺差将超过22.1万辆。

出口瞄准发达国家

今年10月,欧盟各成员国已达成协议,计划自2035年起禁止生产新的燃油车,这也意味着从2035年起,将在欧盟境内实现禁售,欧洲汽车市场也将全面向电动化转型。

也正是看准了这一时机,中国新能源汽车正在加速在欧洲市场的布局。在今年巴黎车展期间,尽管以大众、宝马、奔驰为代表的德系,和丰田、本田、日产等日系,以及通用、福特等美系车企集体缺席,但中国品牌就凭借新能源产品的集中亮相,成为了国际车展的“主角”。

普华永道在分析报告中表示,欧洲车企将在长时间内继续面临供应链紧张的问题,未来将专注于在欧洲制造更昂贵,且产量更低的纯电动汽车。而另一方面,中国品牌已经在国内市场开发并优化了的产品,在创新技术和设计方面也有着明显优势。因此,中国新能源车型也将成为欧洲用户可负担得起的产品。

据普华永道预测,到2025年从中国进口到欧洲的80万辆新能源车型中,约有33万辆来自特斯拉、宝马和雷诺集团等欧美车企。此外随着中国品牌市场份额的增加,欧洲车企也将在中国制造更多电动汽车。在未来,中国品牌在欧洲的电动汽车市场份额将达到3.8%至7.9%。

现阶段,出特斯拉外,smart、极星、宝马、雷诺等品牌已在国内开始了纯电动车型的生产,并加速出口的步伐。例如smart就计划于2023年初在欧洲市场开启交付,并将于同年第四季度在马来西亚市场上市。同时,还有外媒报道称MINI要将电动车生产线转移至中国,并且宝马与长城合资的光束汽车也要在2023年投产。

提升品牌认知是关键

相比于过去10年的“默默无闻”,目前已有包括上汽、红旗、领克、岚图、长城、长安、比亚迪、蔚来、小鹏、爱驰、零跑、长城、比亚迪等十余家中国品牌进军欧洲。但如何在欧洲市场中快速提升品牌认知度,已成为这些品牌亟需解决的难题。

对此,普华永道认为中国品牌现阶段在欧洲市场仍然处于劣势,在纯电动车型,尤其是高端车型的布局上,仍有很多工作要做。

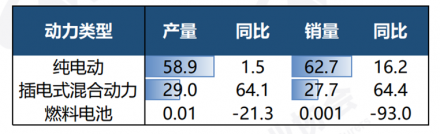

在最近发布的另一份报告中也指出,今年约有20万辆中国品牌汽车今年在欧洲市场销售,其中约9万辆为纯电动车型、4万辆插混合车型,其余则采用常规动力。此外,欧美品牌还将从中国制造基地向欧洲出口约10万辆纯电动车型。

需要指出的是,随着中国品牌“欧洲攻势”的打响,所售产品的单价也较国内市场有显著提高。以比亚迪为例,其不久前在欧洲发布的ATTO3(国内车型为元PLUS)、汉和唐等3款新车的售价分别为3.8万欧元、7.2万欧元、7.2万欧元。其中,比亚迪汉的欧洲售价比国内高出20万元以上,超越欧洲市场的特斯拉Model 3长续驶版,进入了宝马X5和奥迪Q7的售价区间。而岚图和长城魏牌的新车型也比在国内市场高出10万元以上。

中国品牌能够如此大胆的定价,除了必要的关税和运输成本外,依靠高端车型打开欧洲市场也是吸取了此前出口车型主推性价比,导致“低质低价”等失败策略的教训。还有分析认为,欧洲用户的高收入和高消费的生活习惯,也促进了高端电动汽车的快速扩张。如果低价出售,反而会增加欧洲用户的不信任感。

由此可见,在寻求增量与技术持续迭代的助力下,中国品牌“走出去”的底气已经越来越足。面对疲软的欧洲市场,更拿出了看家本领来拓展品牌发展的布局。随着2025年这一“分水岭”的临近,可以预见的是,未来也将有更多中国品牌的新能源车型,驰骋在欧洲的道路上。

原文标题 : 中国新能源“欧洲攻势”瞄准80万辆,2025年或成“分水岭”