本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

西安秦岭下的比亚迪汽车制造厂区定义未来汽车产业发展的“新四化”分别为:电动化、智能化、网联化、共享化。迄今为止,这一逻辑线仍属产业共识。

全球范围内,特斯拉拔得头筹,在其中的电动化(三电系统)和智能化(FSD服务)领域均处于领先。

作为目前能在销量上和特斯拉掰掰手腕的比亚迪,也已经在电动化上取得了普遍认同,下一步的整体进阶,必然要求它在智能化上有所突破。

从微观视角延伸至宏观视角,中国新能源车集群,已阶段性夺得电动化全产业链的先发优势,但在以自动驾驶为核心的智能化价值链维度,则正面临以特斯拉为首的海外军团的深度压力。

这也意味着,在即将到来的2023年,智能化将成为新能源赛道核心看点,一场不可避免的全面战争即将开场。

01噪音

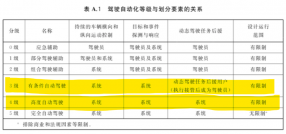

图:自动驾驶事故,来源:网络

近期围绕自动驾驶公司“折戟”的讨论氛围甚浓,智能化长期以来的悬浮感开始令市场陷入迷茫。

例如:

10月底,英特尔将旗下资产MOBILEYE以170亿美元再度上市,而2017年英特尔却是以153亿美元将其私有化,期间MOBILEYE的估值还一度膨胀至超500亿美元;

因福特决定停止对Argo AI的投入,曾以至少70亿美元估值并计划IPO的L4自动驾驶公司Argo AI日前宣布倒逼,未来福特将集中资源在L2+级别的智能驾驶的开发上;

背靠谷歌的行业先行者Waymo曾估值高达1750亿美元,现已跌至300亿美元,并且每年至少消耗谷歌母公司至少10亿美元的运营支出,而从2018年率先取得凤凰城和旧金山的Robotaxi运营许可后,其商业化推进速度受到质疑;

而依靠通用和本田输血的Cruise也在Robotaxi业务(也从2018年开始)上录得近50亿美元的亏损,并且其未来商业化盈亏点仍然模糊;

国内专注于L4级自动驾驶公司如百度、小马智行等也同样面临着持续巨额投入和商业化难题,自动驾驶变成了难以实现的梦境;

全球范围内自动驾驶的龟速匍匐,甚至令“自动驾驶之父”——莱万多夫斯基发出如此感叹:“忘掉利润吧,所有的自动驾驶的士、自动驾驶货车或者诸如此类的公司的总收入是多少?有百万美元吗?也许吧,但我认为零收入的可能性更大。”

以L4级自动驾驶为代表的智能化道阻且长,直接原因当然还是在于政策法规层面的限制,背后是小概率事件所隐含的道德难题,当然也包括车企在其中需要承担的事故责任等,根本原因还在于技术上没有取得显著突破。

似乎,自动驾驶的普遍发展困境使其成为了一场海市蜃楼,构建的愿景虽美好,但要落地又显得不真实。

但,特斯拉在自动驾驶上却表现出十足的坚定和信心,宣布放弃激光雷达进入纯视觉感知方案后,展现出一套全栈全自研全产的全链路自动驾驶软硬件构架,并基于现阶段L2自动辅助驾驶的运行表现不断地训练迭代自己的纯视觉体系效果。

虽然,特斯拉还远未达到实现自动驾驶的水平,但基于每次beta的迭代都有相应的提升,相较之下,逐步的效果优化令市场开始对纯视觉方案抱有更开放的态度,也加深了市场对特斯拉“智能化”的标签认知力。