2022年国内车市呈现出一条先抑后扬的上升曲线,让大家对国内车市的后续表现充满了信心。自2018年新能源车销量突破百万辆以来,其后每年的月销量更是屡创新高,新能源市场的发展呈现出一片欣欣向荣的景象。据中汽协的数据显示,2022年中国新能源汽车市场占有率(渗透率)达到25.6%,提前三年完成国家《节能与新能源汽车产业发展规划(2012—2020年)》提出的到2025年达到20%的目标。在去年12月,新能源车零售渗透率高达29.5%,渗透率不断走高,很好地说明了当下消费者对新能源汽车保持着极大的热情。

但是,相比去年新能源汽车在销量上的高歌猛进,2023年1月,新能源汽车的零售销量却出现了同比、环比双双下滑趋势。乘联会数据显示,2023年1月份,国内新能源乘用车零售销量为33.2万台。相比去年同期,国内新能源乘用车的零售销量下滑了6.3%。相比上月,国内新能源乘用车零售销量下滑48.3%,这在国内车市也是相当罕见的情况。

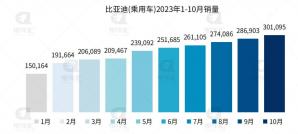

从销量环比变化来看,1月只有比亚迪、特斯拉、理想、哪吒、岚图5家跑赢了市场大盘。细化来看,在10-20万元的价格区间内,基本是比亚迪一家独大。从销量榜单上也能看出,1月份前四位热销车型都被比亚迪“包场”,其中比亚迪海豚销量最高,达到17288辆,比亚迪元PLUS位居第二,当月销量为13078辆,其后的比亚迪秦PLUS EV和比亚迪宋 PLUS EV分别为5522辆和4924辆。

而20-30万区间则是特斯拉的“主场”,其中特斯拉Model Y月销量达14381辆,位居第一,特斯拉Model 3销量为12843辆,位列第二。特斯拉能取得如此突出的表现,也与品牌在1月开启的降价策略不无关系。1月6日,特斯拉国产车型Model 3与Model Y官宣降价,部分车型降价达4.8万元,最高幅度超13%。

除了上述几家新能源强势车企之外,为何在1月新能源车企的销量会出现大幅的下滑呢?综合来看,首先是今年春节假期为1月21日-1月27日,造成了市场的空窗期,自然也会对新能源汽车的销量形成一定的冲击。

不过,主要原因还是国家补贴“断奶”这个时间节点的到来。按照财政部等四部门发布的《关于2022年新能源汽车推广应用财政补贴政策的通知》,国家新能源汽车购置补贴政策已于2022年12月31日终止,在那之后上牌的车辆就无法享受补贴政策。

2023年伊始,随着新能源补贴政策的结束,新能源车企的成本压力加大。比亚迪、广汽埃安、哪吒汽车等国内新能源车企正纷纷加入涨价浪潮。广汽埃安在1月1日起也对旗下产品进行了价格调整,2022款埃安LX相较旧款涨价7000元,AION S Plus 70入门版本涨幅为5200元。哪吒汽车自1月1日起上调旗下哪吒U和哪吒V官方厂家指导价。其中哪吒U部分车型上调3000~5000元,哪吒V部分车型上调2000元。

整体来看国补的退出对企业而言影响是有限的、阶段性的,企业会及时调整产业布局,优化产能,最终让产品在市场上更具竞争力。同时,补贴的退出也会让车企之间形成更加良性的竞争,未来新能源汽车在电动化、智能化向上发展的趋势不变。行业会进入稳定成长新阶段,持续的技术创新和安全性升级带来的产品体验提升和成本下降是行业未来发展的主要方向。随着上下游产业链的集成度更高,产业的经济运行也会更趋完善,随着芯片供应短缺问题的缓解,新能源汽车发展道路上的短时“阵痛”终将过去。

更重要的一点是,我国新能源汽车经历了10多年的发展,各项基础建设以及市场推广都已经具备了较大的规模效应,年轻一代的消费人群对新能源汽车的接受度越来越高,新能源汽车对于整体车市的拉动作用日渐凸显。在此背景下,已步入市场化发展阶段的新能源汽车大概率会率先实现正增长,对汽车市场回暖起到积极推动作用。

写在最后:

虽然2023年开年新能源汽车没有迎来“开门红”,但是销量情况还是远高于车市的整体表现。1月,新能源车市场份额达24.7%,依然维持在高位区间。只是恰逢汽车市场政策切换的关键节点,以长远发展的眼光来看,随着我国经济的逐步恢复,上下游产业链集成度的完善,在电动化、智能化的趋势推动下,中国的新能源汽车产业必将迎来再一次的腾飞。

原文标题 : 国补落下帷幕 新能源汽车能否再续“狂飙”之势?