/ 02 /需求萎缩,新能源品牌大逃杀开始

此前人们认为降价只是个别品牌问题,认为特斯拉两大车型更新换代迟缓导致需求不足。但随着市场萎缩结果开始呈现,人们才发现,在这场大逃杀中,不降价的或许才是个例。

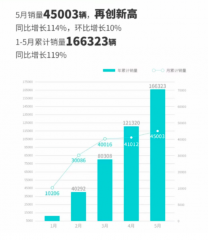

根据乘联会数据,2022年我国新能源汽车零售量达到567.43万辆,同比增长90.0%。而在2021年,这一增速为169.1%。

事实上,从2022年7月开始,国内新能源汽车月度零售量同比增速就在持续下滑,这一增速从6月的130.6%下降至11月的58.3%,到12月更下降至35.2%。

对于2023年新能源市场,行业内外普遍预期将保持增长。乘联会秘书长崔东树预测,2023年新能源乘用车销量将达到850万辆。对应来看,2023年新能源汽车销量整体增速约为50%,增速持续下滑。

随着市场增长持续放缓,以降价手段抢订单、去库存是应有之意,但对于大部分车企来说,这个过程却无比残酷。

目前来看,问界、小鹏、蔚来均处于持续亏损状态。问界母公司赛力斯在2022年前三季度毛利率仅为9.79%,亏损额为26.39亿。而据赛力斯预计,其在2022年亏损额为35-39.5亿元。

至于小鹏,在2022年第三季度毛利率为13.5%,而汽车销售毛利率为11.6%,第三季度亏损额高达23.8亿元。

蔚来在2022年第三季度车辆毛利率为16.4%,整体毛利率为13.3%,第三季度净亏损高达41.42亿元。

对于这些在研发和品牌层面大笔投入的新品牌来说,实现盈利的最重要手段就是像之前的特斯拉一样,销量持续增长实现规模效应降低成本进而盈利。如果新能源汽车市场保持高速增长,这样的目标相对更容易实现。但是,随着新能源汽车市场增速开始放缓,这些车企实现盈利的日期将被推后,这对尚未盈利的车企来说更是平添无数风险。

在这种情况下,降价可能会是一个刺激短期需求、降低库存的有效手段。虽然所有车企都知道,不是所有品牌都是特斯拉,车型降价不一定会取得订单暴涨的效果。但是,这些车企更知道,换代期过去后,汽车需求总量在一定程度上是固定且排他的,先降价者赢得订单,后降价者将一无所有。

这是一场你死我活的“大逃杀”。

/ 03 /新能源汽车逃不出行业宿命

新能源汽车,是过去几年一级市场最具系统性的机会。上一次这种体量的创业机会应该要追溯到之前的移动互联网。

时势造英雄,这话一点都不假。庞大的制造业红利给了“李斌们”,尽情挥洒自己创业热情的机会,“李斌们”也让中国汽车产业在全球市场弯道超车的梦想变得触手可及。

所有人都沉浸其中。几乎所有人都相信一件事情:当汽车产业走向智能化,宣告着汽车公司正式走向软件化,也走出了汽车行业不赚钱的宿命。

但当特斯拉打响价格战的第一枪,人们才发现,汽车行业的竞争正在从产品性能和品牌竞争,重新切回到基于产业链效率的成本竞争。这意味着,对大部分新能源车企来说,盈利甚至成为了一种奢望。

某种程度上说,新能源汽车正在重复传统汽车的故事。过去100年的汽车行业发展史,告诉我们三个事实:

首先,技术从来不是汽车行业的“胜负手。汽车行业跌宕百年,没有哪家公司,是因为技术优势,获得绝对垄断的市场份额。换句话说,即使贵为行业龙头的特斯拉,其领先的技术也不意味着拥有决定性的优势。

其次,相比于手机,汽车又是一种极其追求差异化的消费品,这使得汽车行业集中度始终远低于手机行业。在新能源汽车崛起前夕的2018年,汽车行业前五大公司市场占有率为50.8%,同期手机行业前五大公司市场占有率则高达67.2%。

第三,汽车产业链的特质决定,汽车公司的优势转换成赚钱的能力是有限的。要知道,汽车工业发展这么久,也只有卖超级豪车的法拉利毛利率能接近50%。其他厂商无论是宝马、奔驰,还是丰田、大众,毛利率最多不过20%出头。

除非新能源汽车能够让那些卖出去的汽车继续扮演用户和特斯拉价值创造者的角色,而不是像传统汽车那样止于交付那一刻。但从目前看,想做到这一点多少有点难度。

固然,对于行业龙头来说,从制造商走向平台的故事远未结束。但至少有一点可以确定,全民炒电车的时代狂欢即将落幕了。

原文标题 : 永不降价的蔚来还是降价了