1月开始的降价潮,效果在2月得到验证,但能起到多少效果,其实目前存疑。

和绝大多数正常人的判断一样,2月照常回暖。美团、携程、小米、华为、京东等陆续启动春招,规模和效率远胜2022年的春招、秋招。在汽车行业,1月的惨状也被反转。除了特斯拉之外,每家新势力主流车企都在3月1日公布了自己2月的成绩单。

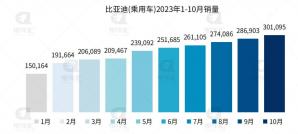

正如我们之前对“1月新能源车销量遭遇寒潮”的判断一样,几重因素叠加之下的最差开年表现,并没有继续延续下去。比亚迪单月接近20万台的销量,如果能继续保持下去,那意味着它今年总销量超过300万台不是难事,而300万辆也相当于很多年份里南北大众的年销量总和。

另外,尽管特斯拉还未公布销量,但1月它开始的大降价,几乎毫无疑问的会带来订单量的增长,以及蔚来、小鹏、哪吒的2月交付数字也全部破万,再加上埃安宣布自己单月销量破3万,那摆在你我眼前的就是2月主打新能源的车企里,至少有6家会实现破万。而在惨淡的1月里,明面上破万(非集团多品牌统计)的品牌,只有3家。

当然,数字不会说谎,但它的维度和标准可以被切换,所以深埋在眼前2月销量中的信息,是什么?

涨跌之中主线是回暖,但没完全回暖

资本领域(如中金公司)对2月的新能源汽车销量有一个结论,“未体现出明显的超预期修复”,这个描述很准确。销量统计表中,相较于2022年1月,所有车企都是同比大涨的状态,除了小鹏、零跑之外。小鹏是2022年上半年的新势力销量冠军,2022年2月的比较基数不小,而因为小鹏G9没有大爆,所以目前相对乏力需要新车推出进行拉动。零跑则是一直在进行M型的波动,忽高忽低。

不过,因为当前已经没有了疫情的影响,理论上2023年的销售环境肯定是要好于2022年的,所以小鹏、零跑当前的表现其实就是不算达标。

再从环比角度看,销量数据所体现的东西会更加有趣。

新能源国家补贴没了,很多车企都选择了涨价,春节假期前后很多人无心买车/提车等,整个1月的影响因素很多,所以车企卖不好属于正常。但到了2月,首先是全员复工复产,社会节奏基本恢复常态,其次是各家车企都开始了价格调整,特斯拉降价华为、小鹏跟降,蔚来对部分一代车型给出促销,理想仍然能享受很多地方性的补贴,吉利限时降3万,哈弗H6 DHT限时降1.5万,广汽丰田官宣降3万,日产超过6万,包括比亚迪王朝系列在很多4S店也给出了终端政策。

如果放在2022年,上述的一系列举动,相信会引发2月销量的一场大地震,不过回归到销量数字上,只有比亚迪的增幅最为明显,增加了超过4万台的销量,其余的车企主要还是小幅度提升,理想1000多、蔚来3000多、哪吒3000多、小鹏800多、极氪2000多,从企业内部的比值上看,数字不错,但拿到整个汽车市场里,其实并不造成什么太大的影响。

而甚至于,部分车企还在一片利好之中,销量数字较2023年1月发生了下滑。比如长安深蓝下滑了2000台,华为赋能的AITO问界下滑了几百台,这在整个大趋势里比较显眼,也不太好按照常理来理解。

当然,只看这份表单的话,其实和今年1月一样,只能显示一定的状况,并不能对汽车市场下明确的结论。

因为,除了比亚迪、特斯拉2家车企手里握着巨量的订单之外,其余的车企各有各的玩法,比如上新款要清老款库存、新车刚上产能正在爬坡,这都是对于单企业的变量。

另外,在新能源领域还有更多的新的变量,销量注水。

在众多媒体对新能源头部车企的销量数据对比中,结合上险量、交付量,多数企业往往能够达标。但少数企业则出现着,新车疯狂压给了4S店经销商,如2月时,表中的车企就有被4S店爆料平均有着超过300台/月的单店压库量;少数车企的上险量和官方发布销量有着超过20%的出入;再比如部分车企,在启动新车盲订后,在转让平台上被爆大量盲订订单被转让。

所以,销量数字上好看,其实在当下的汽车大环境里并不意味着企业确实健康,以及因为高保有量可以跟风购买。