Vol.4/哪吒、零跑:低价向高价延伸的艰难之路

相比于“蔚小理”,新势力中,零跑和哪吒则是陷入用户品牌感知的困境中。

三月,哪吒表现中规中矩,销量为10087,环比基本持平,同比下滑16%,下滑幅度不算大。

但哪吒最大的问题在于,高价格车型哪吒S表现平平。3月销量2206台,仅比2月多了158台,依然十分依赖10万元以下的哪吒V和14-17万元区间的哪吒U。

零跑面临同样的问题,去年推出定价超20万的C01,但全年只交付了4815辆。3月销量报告中,零跑着重公布了价格较低的C11车系,称其锁单10000+。

在向更高价格段位爬坡的过程中,两家新势力都遇到了较大的阻碍。

面对这样的处境,零跑较为现实,采取了降价措施,C01、C11全线降价,C11增程版也低至15万起。

哪吒汽车有低价版本的哪吒V为销量托底,并没有选择降价,反而跟随理想汽车推出了保价措施。

从零跑、哪吒,乃至小鹏此前的探索看,低价格段位向高价格段位布局的难度非常大,成功率很低。

相比蔚小理,其他新势力的品牌知名度较低,试错空间较低。值得注意的是,深陷困境的威马已经连续多个月没有公布销量。

Vol.5/重点企业

埃安:头部阵营预定一席?

最近半年,埃安有4个月销量超过3万辆,还有一个月接近3万辆,以目前的规模水平,埃安已经进入了李想所说的从1到100阶段。

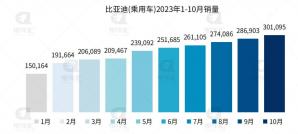

如果对照比亚迪的发展轨迹,埃安目前的规模和趋势,很像比亚迪在2021年上半年。埃安面对的竞品更多、压力更大,成长势头同样强劲。

3月,埃安站上了新的销量台阶。在这个阶段,4万+销量台阶意义很大。特别对于埃安,2022年ASP为14.3万元,是正面受敌的价格。

埃安的成功,不只是品牌,甚至品牌都不是重要因素,而是从研发、制造到产品、供应链、资本综合实力的展现。目前,弹匣电池、海绵硅负极片电池等是埃安的关键竞争优势,未来的悬念在于能否再进一步,与比亚迪共享第一梯队。

赛力斯汽车:品牌真的那么重要吗?

赛力斯汽车并不等同于赛力斯集团的所有产品,其目前主要产品是问界系列。

前三个月,赛力斯汽车遭遇了严重的销量困境。整个一季度销量只有11674量,三个月均未超过5000+,对于一款去年刚刚开启交付的车型来说,市场表现很低迷,甚至看不到起色。

目前,赛力斯汽车正在努力挽救。一方面,加大“HUAWEI”的存在感,闹得沸沸扬扬的“HUAWEI 问界”事件就是代表。

另一方面,车型迭代,按照公开信息,4月将发布问界M5系列高阶智驾版,问界M9也将在今年上市。

赛力斯选择的华为智选模式,借助了华为的品牌力量,但经过一年多的实践,有过高光,目前正在处于迷茫期。

参照埃安、理想的发展轨迹,埃安并未借助其他品牌,理想最初甚至常年只靠一款车型,这或许也意味着,品牌之于车企重要,但也并不能改变车企的命运。

创维汽车:撞上“新秀墙”

创维汽车是开沃集团旗下的智能汽车品牌,后者的核心子公司是南京金龙客车,2020年纯电动客车销量6232辆,位居全国第三。

目前,创维汽车发布了创维HTi和创维E6。按照规划,创维汽车将在2020到2025年期间推出至少4款纯电动车型。

从销量数据看,创维汽车撞上了“新秀墙”。一季度的三个月销量均在1000+,此前的月销量一度达到过3000+。

背靠开沃集团,创维在技术、制造、资金实力等方面具备足够的实力。但目前,创维汽车仍然发展缓慢,没有打开局面。

Smart:特立独行,还是戴姆勒背书?

相比于大众消费市场的厮杀,Smart表现地特立独行。

Smart定位小型SUV,不追求家用、大空间、运动等元素,是很特殊的一款车型,目前的车型主要是smart精灵#1。

或许是Smart一直有着特立独行的品牌定位,常年来积累了非常垂直的用户群体。也或许是戴姆勒集团的底蕴,smart精灵#1的表现节节攀升。

3月份,Smart销量达到5911辆,创历史新高。从最近半年的销量轨迹看,Smart正处于持续增长的状态。在社交媒体上,Smart是非常热门的车型。

2023年走过了完整的第一季度,厂商的挣扎、焦急、困顿都已经展现出来。大洗牌的开年就尤为激烈,作为通往2025年的关键一年,没有厂商会坐以待毙。厂商通过发新车型、车型升级、降价等方式提振销量,洗牌仍在继续,未来依然有变数。