Vol.2/传统车企:去库存、展现韧性

传统车企及其孵化的新能源汽车品牌,3月的表现展现了韧性。

一方面,上述车企3月销量普遍爬坡。埃安、北汽蓝谷、极氪、岚图、Smart等品牌,前三个月呈现递增态势,埃安首次单月破4万,北汽蓝谷半年来首次月销破万,都跃上了新台阶。深蓝3月销量达到8568辆,表现可圈可点。

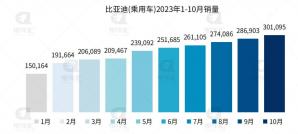

另一方面,车企普遍在三月消化了库存压力。降价潮让车企普遍面临较大的库存压力。对比已公布产销数据的三家车企——比亚迪、赛力斯、北汽蓝谷(极狐),北汽蓝谷的产销比异常不具备参考价值,比亚迪和赛力斯的走势较为一致。

这两家车企在2月出现了较大的库存压力。赛力斯一度达到了134%,比亚迪虽然维持稳定,但也达到了105%,考虑到比亚迪月销达到20万辆,这个产销比数据意味着,单单二月,比亚迪可能就积压了上万辆车。

但在三月这两家机构普遍把产销比降到了合理的位置。赛力斯产销比降至83%,大力度去库存;比亚迪的产销比也回到了更加极致的101%,比亚迪的库存水平也充分展现了经营的健康状态。

Vol.3/“蔚小理”:重排座次

造车新势力中,话题度最高的无疑是“蔚小理”。

3月的交付量成绩单,三家机构都完成了业绩指引,但也都是交付量预测区间的下沿。

理想3月交付20823辆,继去年12月后,理想再度单月交付超过2万辆。凭借3月的表现,理想一季度交付52584辆,超出预测区间下沿584辆。按照理想2022年的ASP粗略估算,本季度销售额在179亿左右。

蔚来是“蔚小理”中,业绩指引完成度最低的企业,3月交付10378辆,一季度销量31041辆,只比预测区间下沿的31000辆多了41辆,压线完成。由于季度销量比理想少了2万多辆,预计蔚来一季度的销售额在125亿元左右,首次连续两个季度营收低于理想,且与理想的差距再次拉大。

过往一年,小鹏P9遭遇滑铁卢,车型更新换代遇到困境,交付量降至“蔚小理”最后一位。一季度,小鹏交付量只有18230辆,甚至不如理想一个月的交付量。同时,由于小鹏车型价位在三家车企中最低,其销售额预计只有40.5亿元,经营压力大。

按照目前的销量对比,“蔚小理”应当更名为“理蔚小”,而且这样的格局从去年11月就已经确立,一直持续到今年3月。

从趋势看,理想的位置最牢固,今年前三个月小鹏连续上涨,蔚来销量比较平稳,更大的变数在于小鹏能否逆袭。

“理蔚小”只是过去一年更新换代成果的延伸,不能意味着三者的排名就此稳固。

按照三家车企的规划,理想最从容,上半年的主要任务是L7、L8的交付,交付量目标是每月至少3万辆。

蔚来的车型最丰富的、产品完善,接下来是着力实现ET5系列和ES6系列月销过两万,同样设定了每月3万辆的交付目标。

小鹏的任务最为艰巨,P7i已经开始交付,纯电SUV 小鹏G6发布在即,这可能是小鹏最关键的周期,已经不容有失。