01.

一家合资决定生死

随着市场导向、消费趋势等转变,国内汽车集团单靠合资品牌躺赢的时代终将成为过去式。

北汽集团就面临此等困局。早前的“利润奶牛”之一北京现代因业绩大幅下滑,现在尚在艰难复苏阶段;目前唯一的“利润奶牛”北京奔驰,虽未现颓势,但也有很大的隐忧。

北汽股份是北汽集团乘用车整车资源聚合和业务发展平台,旗下覆盖北京品牌、北京奔驰、北京现代、福建奔驰等业务板块,持有北京奔驰51%的股权。

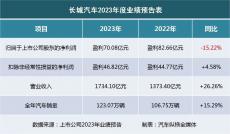

业内盛传一句话:北汽集团靠北京奔驰赚钱养家。从业绩表现来看,北京奔驰在北汽股份中的占比越来越重,从2018年的89%增至2022年的96%。

据北汽股份(北京汽车)财报数据,2018年,其营业收入为1519.2亿元时,北京奔驰占到1354.15亿元;2022年,北汽股份营业收入增至1904.63亿元,此中北京奔驰超过1831亿元,贡献比例越来越高。

在毛利数据上,2018-2022年,北汽股份毛利从370.07亿元增至423.34亿元,北京奔驰则轻松突破470亿元大关。

对于业绩上涨,北汽控股称主要原因是北京奔驰收入增加所致。北京奔驰则表示,主要受销量上升及高价值车型占比增加所影响。

近年来,北京奔驰尽管如日中天,但在市场、消费观等多方面猛烈撞击下,美玉表面亦出现了几丝裂痕。

原因有二:其一,消费群体中曾经的唯品牌论基本上已被打破,消费者购车时更注重理性思考。加上北京奔驰不断被曝出品控问题,导致口碑不断下滑——近几年来,北京奔驰多次召回已售出车型。

从相应价格区间来看,北京奔驰的市场份额,正在被特斯拉、比亚迪、蔚来、理想汽车等车企抢夺。2022年,北京奔驰销量同比上升5.5个百分点,低于行业平均增长水平。今年1-3月,北京奔驰销量为13.87万辆,同比下滑6.4%,尽管好于行业平均水平,但后势难言乐观。

其二,面对奔涌而来的新能源汽车大潮,北京奔驰虽然较早推出纯电动车型,亦进行全方位布局,但未能跟上市场步伐,消费者对其电动车型的认可度不高。

由于北京奔驰EQA、EQB、EQC等系列是“油改电”而来的车型,产品力难与国产同价位、由全新平台推出的电动车相竞争,即便终端大幅降价,也难换取预期销量。而EQS、EQE等尽管是基于全新平台打造的电动车,但也被不少同价位国产纯电动车抢夺先机,加之不是上量车型,难以开拓市场份额。

在股比放开政策的形势下,北京奔驰还面临一大变数——这头可为北汽集团全家提供口粮的奶牛,存在被另一个主人——梅赛德斯-奔驰牵走的风险。有人认为,最终答案将决定北汽集团未来走向。

随着2022年合资股比政策放开,跨国车企开始调整合资车企股比,或在中国另起炉灶。2021年3月,奥迪、大众汽车集团及中国一汽共同宣布成立奥迪一汽新能源合资公司,其中奥迪及大众持持60%。2022年2月11日起,宝马集团在华晨宝马所持股份变更为75%。显然,这两家外方都成合资主导。目前,在一线豪华品牌BBA(奔驰、宝马、奥迪)中,唯有北京奔驰的股东双方还未对股比展开实际行动。

虽然双方明面上没有动作,但坊间多次流出二者股比生变的传闻,不过官方均未承认。

北京奔驰的最新举措,亦在无形中为自身辟谣。今年5月1日,北京奔驰销售公司迎来首位中国籍CEO,这种打破惯例的做法,被行业认为是外方股东向中国市场、北汽集团妥协的信号,将加固北京奔驰的“利润奶牛”之地位。

战略转型方面,在上海车展前夕举办的梅赛德斯-奔驰品牌之夜上,全新迈巴赫EQS纯电SUV全球首发,G级越野车首款纯电车型——EQG概念车、全新EQE纯电SUV中国首秀……这些都将加快北京奔驰新能源转型步伐。

相比北京奔驰的亮眼表现,北京现代一直面临压力。

尽管跌落谷底,但北京现代并未丧失斗志,正尝试通过多种方式改变现状。本来,大幅下滑的销量,减弱了北京现代自我造血的能力。2022年3月,股东双方各对其增资30亿元,增加了其转型的底气。

在开源节流上,北京现代采取处置闲置资产、按需生产等多种方式;在战略上,去年年底开启2025向新计划,并于上海车展上披露2023具体策略,加速新能源和本土化转型;为推动向新计划落地,多次调整组织架构,广纳人才,提升决策效率……

从今年前4个月销量表现来看,北京现代展现新的形象。毕竟,其股东双方都有实力。

韩方现代汽车具有全球TOP3的技术实力,氢燃料电池、电动化产品、自动驾驶、出行机器人等未来出行技术处于国际领先地位。而北汽集团历经10年大力发展新能源产品,在三电系统、智能座舱、智能驾驶等方面,建立了多项行业技术标准,还实现了新能源技术出口。

北京现代的重点是,如何将股东实力变为现实业绩。